Egy csónakban evezünk a tőzsdére?

Teremi Márton - Közgazdasági szakértő, Kibocsátói Akvizíciók Igazgatóság, BÉT

"Hogyan tarthatnám itt?" - vakarja a fejét a cégvezető, a kulcsalkalmazottja imént bejelentett távozási szándékára adandó reakcióját fontolgatva. A jelenség persze már régebben sem volt ismeretlen, ám mostanra a krónikussá váló szakemberhiány miatt a fenti kérdés valószínűleg egyre többször hangzik el vezetői irodákban. Emelj bért!" - válaszolja a közgazdász, de ez nem biztos, hogy a legjobb megoldás. Egy eredményes vállalat néhány esetben még biztosan elbírja a béremelést, ám ez hamar belső bérfeszültséget idézhet elő és tömeges bérfejlesztésben csúcsosodhat ki, ami már érdemi negatív hatással lehet a profitabilitásra. Könyvtárnyi irodalma van annak, hogy milyen egyéb, puhább eszközökkel lehet a munkavállaló és a munkaadó közötti kapcsolatot erősíteni, a közösen eltöltött szabadidős tevékenységektől kezdve az irodai konyha felszereltségéig. Jelen cikkben maradunk a pénzügyi ösztönzők területén, azon belül pedig egy véleményünk szerint érdemtelenül elhanyagolt eszköznél: a munkavállalói részesedésjuttatásnál.

Az elmélet

A közgazdasági szakirodalom egyik központi problémája az ún. "megbízó-ügynök" probléma, ami azt jelenti, hogy hiába ad a megbízó valamilyen ellenszolgáltatást az ügynök teljesítményéért, az ügynök egyéni érdekei nem feltétlenül vágnak egybe a megbízó érdekeivel, ezért a megbízó érdekeitől eltérően, vagy akár azzal szembemenve cselekszik.Bár így önmagában a megbízó-ügynök probléma elvontnak tűnik, egy egészen hétköznapi jelenségről van szó. Gondoljunk például egy autószerelési szolgáltatásra, ahol az autószerelőnek egyértelmű motivációja van: a lehető legkevesebb energiabefektetéssel végezni a munkáját, és a lehető legnagyobb összeget elkérni, ami éppen ellentétes az autótulajdonos érdekeivel. Egy vállalkozás tulajdonosa és a munkavállalója közötti viszonyt is áthatja ez a megbízó-ügynök probléma, hiszen a megbízás tárgya az autószereléshez hasonlóan egy bonyolult, a megbízó tulajdonos által korlátozottan mérhető és ellenőrizhető teljesítmény, így a munkavállaló egyéni érdekei értelemszerűen sokszor fölülírhatják a tulajdonosi érték maximalizálásának elvét. A túlnyújtott ebédszünetek például éppúgy ebbe a problémakörbe tartoznak, mint a beszállító partnerek kiválasztásának a tulajdonosi érték maximalizálását figyelmen kívül hagyó egyes szempontjai.

Sok módszer lehetséges a fentiek orvoslására, az egyik legkézenfekvőbb megoldás mégis az, ha a munkavállalót részesedésjuttatással közvetlenül érdekeltté tesszük a vállalkozásunk sikerében. A munkavállaló a részesedésszerzése eredményeként közvetlen érdekeltséget szerez a vállalkozásban, így "egy csónakba" ülteti a tulajdonost és a munkavállalót, ami számos előnnyel jár:

- Teljesítményösztönzés. Amennyiben rendelkezik tulajdonnal, a munkavállaló közvetlenül érzi a bőrén a vállalat értékének változását, ezért többet hajlandó tenni a vállalkozás sikeréért. Az így elért teljesítménynövekedés akár 5-10%-os is lehet. Természetesen a (pénzbeni) jutalmakhoz hasonlóan a részesedésjuttatásokat is ésszerű lehet a tulajdonosi érték maximalizálásához köthető célhoz vagy célokhoz kötni az ösztönző erő növelése érdekében.

- Lojalitás. A részesedésjuttatások által nyújtott tulajdonosi szerep már önmagában növeli a munkavállalóknak a vállalkozás iránti elkötelezettségét. Ezen felül több módon testreszabhatóak annak érdekében, hogy minél tovább fenntartsák a munkavállaló magas motiváltsági szintjét. Például minimális tartási periódus (lock-up period) előírásával vagy opciós szerződésekkel a munkavállaló ugyan megszerzi a tulajdonosi kitettséget, de közvetlenül csak egy bizonyos idő vagy cél teljesülése után rendelkezhet fölötte.

- Menedzsment érdekeltség. A vezetői szint juttatásainak összekötése a tulajdonosi értékkel kiemelkedő jelentőséggel bírhat, hiszen kulcsmunkavállalókként az ő teljesítményük bír a legnagyobb hatással a vállalkozás értékére.

- Adóelőny. Az adórendszerek jellemzően mindenhol - így Magyarországon is - kedvezőbb adó- és járulékterheket állapítanak meg a részesedésjuttatásra a bérjellegű premizáláshoz képest.

Természetesen a munkavállaló beültetése a csónakba - csakúgy, mint a béremelés - kiadással jár a vállalkozás számára, ami végső soron csökkenti az eredményt. A kedvezőbb adózási feltételek és a teljesítményjavulás ugyanakkor jó eséllyel pozitívba fordítják a mérleget.

Ám mi köze ennek a tőzsdéhez?

A munkavállaló akkor lesz elégedett a részesedésével, ha tisztában van annak értékével, és adott esetben értékesíteni is tudja azt. Zártkörű formában működő társaságok esetében a részesedésjuttatás értéke, és értékének változása erősen bizonytalan, valamint értékesíthetősége is korlátozott. Amennyiben azonban a vállalkozás részvényei tőzsdén jegyzettek, a juttatáscsomag piaci értéke folyamatosan követhető és bármikor értékesíthető, így az ösztönző hatások maradéktalanul érvényesülnek. A tőzsdei jelenlét emellett már az ismertség és presztízs miatt is segíthet megtalálni és megtartani a magasan képzett munkatársakat.A BÉT stratégiájának központi eleme új részvénybevezetések elősegítése, amit a vállalkozás szempontjából érdemes lehet összekötni egy munkavállalói részvényjuttatással. A tőzsdei bevezetésre történő felkészülés ugyanis általában jelentős terhet jelent a vállalkozás munkavállalói, különösen a vezetők számára és motivációs szintjük nagyban befolyásolja a bevezetés sikerességét. Észszerű lehet ezért egy részesedésjuttatást már a bevezetés előtt eszközölni, vagy egy egyszeri részvényjuttatást a tőzsdei bevezetés sikerességétől függően kilátásba helyezni a munkavállalók számára. Ezáltal a tőzsdei bevezetés sokkal elfogadottabbá válik a munkavállalók körében, jelentősen megnövelve a sikeres kibocsátás valószínűségét.

A már tőzsdén lévő cégek pusztán tőzsdei jelenlétüktől fogva erősebb versenyképességgel, reputációs erővel, és tőkevonzó képességgel bírnak, amit a munkavállalók megtartásában is kamatoztathatnak - esetükben a munkavállalók távozási szándéka valószínűsíthetően enyhébb. Emellett a részvényjuttatási programok a tőzsdén jegyzett vállalkozások számára nagyobb ösztönző erővel bírnak, hiszen a részvények piaci értéke már a juttatási program indulásakor egyértelmű, és amint a munkavállaló rendelkezhet a juttatott csomaggal, azokat könnyen értékesítheti a másodpiaci kereskedésben.

Fontos kiemelni, hogy a tőzsdére lépés és a részesedésjuttatás sem kizárólag a "nagyok játéka":

- A tőzsdei bevezetés történhet nyilvános felajánlás nélkül, úgynevezett "technikai" módon is, ami alkalmas a részvények értékmérésére és alapvetően egynéhány millió forintos egyszeri, valamint hasonló mértékű éves költséggel jár, tehát KKV méretű vállalkozásoknak sem jelent elviselhetetlen terhet. Emellett a BÉT jövőre tervezi indítani a kisebb vállalatokra specializált piacát, ami még alacsonyabb díjakat és adminisztratív terheket jelent a kibocsátók számára.

- A részesedésjuttatásra - mint a következő fejezetben látni fogjuk - több olyan konstrukció létezik a magyar jogrendszerben, ami jelentős adóelőnyt biztosít a pénzbeni juttatáshoz képest. A programok kialakítási és fenntartási költségeire eltérő becsléseink vannak, ám ezeket még kis méretnél is meghaladhatja az általuk biztosított adóelőny.

Jogszabályi lehetőségek

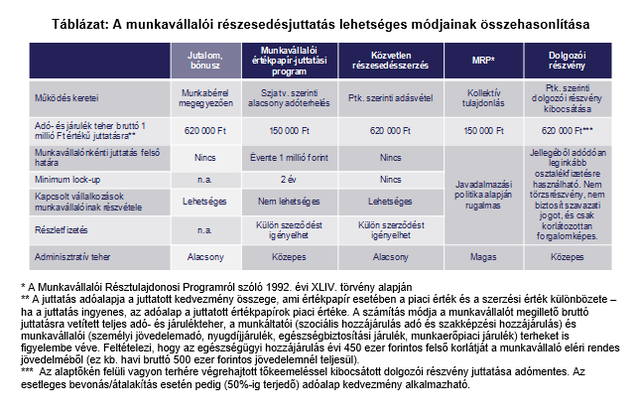

Milyen módszereket tesznek lehetővé a hazai jogszabályok a munkavállalói részesedésjuttatás megvalósítására? Alapvetően négy formát különböztethetünk meg:- A közvetlen adásvételt a vállalkozás és a munkavállalója közötti egyszerű értékpapír-adásvételi tranzakciónak lehet tekinteni, egy fontos különbséggel. Mivel az eladó és vevő között szerződéses munkaviszony áll fönn, amennyiben a vételár a piaci érték alatti, a teljes munkát terhelő adó-és járulékösszeget meg kell fizetni a különbözet után. Amennyiben például a vállalkozás részesedésének piaci értéke 1000 forint, de azt ingyen juttatásként adja a munkavállalónak, a juttatást terhelő teljes adó-és járulékteher 620 forint lesz, egyenértékűvé téve azt egy hasonló bruttó összegű egyszeri bónuszkifizetéssel (EHO nélkül).

- A munkavállalói értékpapír-juttatási program elsősorban az adómegtakarításra helyezi a hangsúlyt - az erről szóló törvényi passzus is a személyi jövedelemadó törvényben található - ám az igénybevételt korlátok közé szorítja. A juttatás nem minősül adóköteles bevételnek, így az utána megfizetendő adó- és járulék csupán 15%-os a bruttó juttatásra vetítve. Ez megegyezik a tőkejövedelmeket terhelő adóteherrel és jóval kisebb a bérjellegű kifizetéseket terhelő aránynál. Ugyanakkor a törvény két fontos feltételt szab: egyrészt a munkavállalónak legalább 2 évig igazoltan tartania kell a számára juttatott értékpapírokat, másrészt az egy munkavállaló számára juttatott értékpapír értéke nem lehet magasabb 1 millió forintnál évente.

- A dolgozói részvény a Polgári Törvénykönyv által szabályozott speciális részvényfajta. Ösztönzési szempontból hátrányos, hogy értéke nem függ közvetlenül a vállalkozás teljesítményétől, hiszen nem törzsrészvényről van szó. Másrészt a dolgozói részvények forgalomképessége erősen korlátozott, hiszen csak volt vagy jelenlegi munkavállalók tulajdonolhatják. A részvény juttatása során a bérjellegű jövedelmet terhelő 62%-os teher az irányadó, ugyanakkor az alaptőkén felüli vagyon terhére végrehajtott tőkeemeléssel kibocsátott dolgozói részvény juttatása adómentes. A gyakorlatban leginkább osztalék típusú bevételt realizálnak belőle a dolgozók, ami már a tőkenyereséget terhelő 15%-on adózik.

- A Munkavállalói Résztulajdonosi Program (MRP) egy elkülönült jogi személy, amibe a javadalmazásra kijelölt pénzügyi eszközök kerülnek és amiben a megalakuláskor az erre jogosult munkavállalók tagi részesedést szereznek. Adózási szempontból szintén a 15%-os kulcs az irányadó, ugyanakkor komplexitása miatt a kialakítása és működtetése nagyobb adminisztratív és pénzügyi terhet jelenthet a többi megoldásnál. Újszerűsége miatt erről a konstrukcióról részletesen a következő fejezetben írunk.

Az MRP működése

Az MRP története a rendszerváltást követő privatizációs igényhez kapcsolódik, és célja elsősorban a munkavállalói tulajdonszerzés önkormányzati jellegű keretbe foglalása volt, ám kialakításának gyakorlati motivációja inkább a külső tulajdonosi kontroll elkerülése, semmint a munkavállalók teljesítményösztönzésének elősegítése volt. A privatizációs hullám lecsengésével, az ezredfordulót követően gyakorlatilag teljesen érdektelenné vált az MRP struktúra.A 2015-ös módosítás alapján azonban megszületett a "javadalmazási MRP", amely egy kötelezően kialakítandó javadalmazási politikában szereplő célhoz köti a juttatásokat. A juttatás tehát az elérendő cél függvénye, ezzel megteremtve azt az ösztönző jelleget, ami cikkünk kiindulópontja volt.

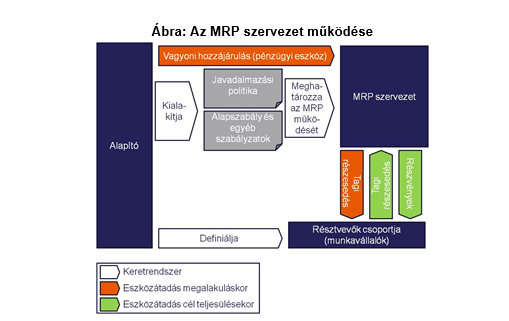

Az MRP működései logikája azonban ennél jóval összetettebb: a vállalkozás egy külön erre a célra definiált szervezetet ("MRP szervezet") alapít, és teljesíti azt a hozzájárulást, amit a résztvevő munkavállalók számára szétosztani tervez a cél teljesülése esetén.

- Az MRP létrehozásáról a vállalkozás dönt, ő lesz így az MRP szervezet alapítója. Az alapító kialakítja az MRP szervezet alapszabályát, belső szabályzatát és a mögöttes javadalmazási politikát, meghatározza a résztvevő munkavállalók körét, valamint megbízza az MRP szervezet legfőbb szervét és vezető tisztségviselőit. Ezután azonban az alapító ráhatása az MRP szervezet működésére minimális: nem adhat utasítást az MRP szervezet által kijelölt vezetői számára, nincs hatása az MRP szervezet gazdálkodására, és az MRP szervezet részére történő allokációt is a szabályzatok alapján viszi véghez.

- A struktúra középpontjában az MRP szervezet áll, amely egy külön erre a célra létrehozott jogi személyt jelöl. Az MRP szervezet ezért az alapítványok - vagy méginkább az angolszász "trust"-ok - mintájára, a megalakulása során megalkotott szabályzatok és célok alapján működik tovább.

- A résztvevők az MRP szervezet megalakulásakor az alapító által meghatározott természetes személy munkavállalók és vezető tisztségviselők köre, akik az MRP szervezet megalakulásakor tagi részesedést kapnak az MRP-ben. Amint a cél teljesül, a résztvevők tagi részesedését bevonják, és cserébe saját kibocsátású részvény- vagy pénzbeli juttatásban részesülnek a javadalmazási politika szerint.

- Az alapító gazdasági teljesítményének jövőbeli javulása;

- Jogszabályban előírt hatékony és eredményes kockázatkezelés;

- Szabályozott piacra történő bevezetés.

Az első lehetséges cél esetében értelemszerűen valamely kiválasztott eredmény vagy egyéb, a vállalkozás teljesítményét jelző mutató alakulásától függ a juttatás. A második lehetséges feltétel nehezen értelmezhető főként nem pénzügyi vállalkozások esetében. A harmadik lehetőség egyértelműsíti az MRP és a tőzsdei bevezetés közötti lehetséges összefüggést.

Az MRP a gyakorlatban

A javadalmazási MRP egy friss - 2015 őszén hatályba lépett - jogszabály, így gyakorlati alkalmazására, és az első tapasztalatokkal kapcsolatosan még viszonylag kevés információ áll rendelkezésre. A BÉT mindazonáltal több vállalati és jogi tanácsadással foglalkozó céget és több vállalatot is megkérdezett a programmal kapcsolatos tapasztalatairól.Nyilvános információk alapján tudható, hogy két nagyvállalat is indított MRP-t:

- A Magyar Telekom Nyrt. május elején jelentette be, hogy munkavállalói résztulajdonosi programot indít. Eszerint a vállalat magyarországi munkavállalói (a T-Systems Magyarország Zrt.-re kiterjedően) azonos, 100 000 Ft értéknek megfelelő részvényre lesz jogosult, amelynek fedezetéül 1,6 millió db saját részvényt vásárol. A Telekom által kialakítandó MRP elérendő célja - egyben a juttatás feltétele -, hogy a cég magyarországi operációjának ("MT-Magyarország szegmens") 2016-os operating Free Cash Flow mutatója meghaladja a 2015-ös év értékét. Összesen mintegy 7000 munkavállalót érint a program.

- Az MKB Bank Zrt. júliusban jelentette be, hogy MRP szervezetet hozott létre. A szervezet számára a teljes részvényállomány 15%-át biztosították a tulajdonosok, amit az MRP szervezet hitelből finanszíroz.Az MKB MRP-jének allokációs mechanizmusa valószínűleg rétegzettebb, "a dolgozók részesedésének nagysága a beosztásuktól függ." Sajtóinformációk alapján az MRP szervezet résztvevői nem ingyenesen kapják majd a részvényeket, hanem a tulajdonos által fizetett vételárat kell megfizetniük, mégpedig a cél - amely az MKB tervezett tőzsdei bevezetése - teljesülése után. Ezért cserébe a résztvevő munkavállalók vélhetően addigra nagyobb értékű tőzsdei részvényeket kapnak majd.

A fenti két példából is látható, hogy az MRP-k kialakításában nagyfokú szabadságot élveznek az alapítók. Az első esetben egy tőzsdei cég alkalmazza az eszközt, egy eredménymutató elvárt teljesülését célozva, egyenlő értékű részvénycsomagot adva összes dolgozójának, ingyenesen. A másik esetben egy zártkörű vállalat hoz létre egy MRP-t, teljesítményre ösztönözve a munkavállalókat a tőzsdei bevezetésig hátralévő időszakban, valószínűleg kifinomultabb elosztási rendszer mentén, és a résztvevőktől - ha halasztva is - de elkérve a juttatott részvények "bekerülési értékét".

A BÉT által megkérdezett vállalatok és tanácsadók megerősítették, hogy több vállalkozás is gondolkodik az MRP bevezetésén. A BÉT-en pozitív fejleménynek tartanánk az újabb részesedésjuttatási javadalmazási programok - akár MRP, akár másmilyen - megalakulását. Bízunk abban is, hogy egyre több vállalat ismeri fel: a munkavállalói részesedésjuttatás előnyei (a kiválasztástól kezdve egészen a tehetségek hosszú távú megtartásáig) a tőzsdei jelenléttel megtöbbszörözhetőek. Egy tőzsdén jegyzett vállalat részvényei ugyanis mindenki számára egyértelmű garanciát jelentenek arra, hogy a tulajdonosok, a management, és a munkatársak is egy csónakban eveznek.

Hadd üljön bele abba a csónakba mindenki, aki szeretne!

A jelen írás nem minősül befektetési tanácsadásnak vagy befektetési ajánlásnak. Részletes jogi információ

Bíróságra citálják Ursula von der Leyent, besokalltak a legújabb húzása miatt

Az Európai Parlament jogi útra tereli a kérdést, mivel a Bizottság döntése hátrányosan érintené a kisvállalkozásokat.

Telex: Orbán Viktor titokban Moszkvába utazik Vlagyimir Putyinnal találkozni

Már pénteken megtörténhet az egyeztetés az orosz elnökkel.

Olyan pénzügyi forradalmat indít Európa, ami felborítja a világrendet

Leleplezték az Európai Központi Bank titkos mestertervét.

Nem túl biztató nyilatkozat érkezett a Kremltől a béke esélyéről: hűti a kedélyeket Vlagyimir Putyin embere

Úgy látszik, Moszkva nem lovalja bele magát a békekötésbe.

Erste: 2026 végén is maradhat a 385-ös szint környékén a forint euróval szembeni árfolyama

Jövőre 2%-kal nőhet a hazai GDP a pénzintézet elemzői szerint.

35 ezer fővel csökkentené létszámát Volkswagen, de elakadt a folyamat

Egyelőre elmarad a céloktól.

A Marson is hálálkodnak majd érte – Az űrben végzett növénykísérletek csak az egyik izgalmas topik a siófoki agrárcsúcson

Érdemes a világűr felé kacsintgatni.

"Kell egy pofon Európának, hogy észhez térjen"

"Az állam és a privát szféra összefonódása akkora versenyhátrány Magyarországnak, ami sehol máshol nincs, ez szuper extrém az Európai Unió más országaihoz hasonlítva." Szabó Balázs,...

Kihívások éve a könyvvizsgálatban - tapasztalatok trendek

A könyvvizsgálat kívülről gyakran statikus szakmának tűnik: szigorú standardok, jól körülhatárolt eljárások, kiszámítható munkarend. Az előző év azonban ismét bebizonyította, hogy a s

Jövőre külterületi lakóingatlan is vásárolható lesz az Otthon Startból

Panyi Miklós Facebook bejegyzésben jelentette be, hogy 2026. január elsejétől már külterületi lakóingatlan vásárlására, építésére is lehet fordítani a 3 százalékos kamatozású Otthon S

"Vízvezeték-szegénység": új krízis az Egyesült Államokban

A vezetékes vízhez való hozzáférés hiánya már nemcsak a vidéket, hanem a nagyvárosokat is érinti és különösen a kisebbségi közösségeket sújtja.

Energiatároló cégeknek: itt a rég várt pályázat

A 2025. júniusában meghirdetett pályázat célja nem más, mint felpörgetni a vállalkozások saját energiatároló és megújulóenergia-termelő kapacitásainak kiépítését.

Devizában még az osztalék sem egyszerű

A HOLD privátbankárai ugyan nem tanácsadók, ügyfeleink mégis ezernyi problémával fordulnak hozzánk. Ezekből szemezgetünk, egyfajta edukációs jelleggel: melyek azok a tipikus kérdések és pro

Energetikából finanszírozott oktatás: a texasi egyetemi rendszer

A texasi egyetemi rendszert ma már a fosszilis bevételek mellett a zöldenergia-értékesítésből és az adatközpontok telepítéséből származó források is finanszírozzák.

A politika első számú fegyvere: a gazdasági fantazmagória

Egyik napról a másikra 7 millió gyermek tűnt el az Egyesült Államokban. Franciaországban sokan próbálnak "karriernyugdíjasok" lenni. New Yorkban volt idő, amikor inkább felgyújtották a... T

Milyen részvényeket hoz a Mikulás a puttonyában?

Mikulás-rali és egyéb karácsonyi álmok. Milyen részvényeket hoz a Mikulás? December eleji részvénymustra, aktualitások, grafikonok, értékeltségek.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!

Most kiderült, mitől tartanak a legjobban a szupergazdag magyarok

Szépen nőtt a vagyonuk.

Tényleg soha nem álltunk ilyen közel a háború lezárásához?

Vajon sikerül kompromisszumot kötni?

Kiderült, mire készülnek a magyarok a pénzükkel – Megszólalt az Erste vezérigazgató-helyettese

Cselovszki Róberttel beszélgettünk.