Történelmi jelentőségű ez az időszak a biztosítás világában a tanácsadócég szerint. Az iparág nem csupán újabb gazdasági ciklusba lépett, hanem az évtizedek óta tartó digitális transzformáció döntő fázisához érkezett. Jonathan Zhao, a tanácsadócég globális biztosítási vezetője úgy véli, ez az új korszak nem a nyugodt építkezésé: tartós bizonytalanság, turbulencia, geopolitikai konfliktusok, makrogazdasági instabilitás és egyre gyakoribb, egyre súlyosabb természeti katasztrófák jellemzik.

A rövid távú kihívások és a növekvő komplexitás éles határvonalat húznak a nyertesek és a vesztesek közé. Azok a szereplők, amelyek elköteleződnek az ügyfélközpontúság, az adatvezérelt döntéshozatal és a kreatív növekedési stratégiák mellett, tartós piaci előnyre tehetnek szert – véli az EY tanulmánya, amely itt olvasható.

Üdv a NAVI-világban: a bizonytalanság az „új állandó”

A biztosítási szektor immár végérvényesen az úgynevezett NAVI-világban találta magát: a folyamatok nemlineárisak (N), felgyorsultak (Accelerated), volatilisek és összekapcsoltak (Interconnected). A külső kényszerítő erők soha nem látott intenzitással hatnak a piacra. Az amerikai Fed rámutatott, hogy a gazdasági és politikai bizonytalanság mérőszámai évtizedes csúcsokon állnak, a Nemzetközi Valutaalap (IMF) adatai szerint pedig a globális vámterhek száz éve nem látott szinteket értek el.

Ez a környezet drámai hatással van a biztosítók növekedési kilátásaira. A „deglobalizáció” trendje felgyorsult: a stratégiák regionalizálódnak, a vállalatok elkezdtek kivonulni instabil piacaikról, mások a stabilitás reményében áthelyezik székhelyüket. A bizonytalanság ára számszerűsíthető:

320 milliárd dolláros profitkiesést okozott a geopolitikai volatilitás 2017 és 2024 között a biztosítási szektorban

az EY-Parthenon számításai szerint.Egy kockázatkezelési vezetők (CRO-k) körében végzett felmérésben a válaszadók 56%-a a geopolitikát nevezte meg a következő három év három legnagyobb kockázataként. Nem meglepő, hogy a vezérigazgatók 73%-a szerint kritikus fontosságú a transzformációs megközelítések újragondolása a külső sokkok váratlan hatásai miatt.

Ugyanakkor érvényes az a paradoxon ma is, amely szerint minél instabilabb a világ, annál értékesebbé válik a biztosítási tevékenység. A volatilitás strukturális jellemzővé válik, és ez felértékeli a hatékony ciklusmenedzsmentet és a gyors szcenáriómodellezést.

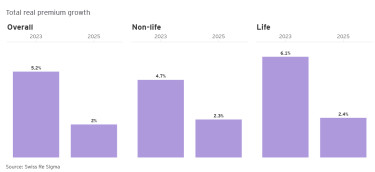

Díjak szorításában: puhuló piacok és költséghatékonyság

A biztosítók számára a 2025–2026-os időszak egyik legnagyobb kihívását a díjbevételek növekedésének lassulása, bizonyos szegmensekben azok visszaesése jelenti. A piac „puhulása” (softening market) megkezdődött. A Marsh 2025 második negyedévére vonatkozó adatai riasztó trendet jeleznek a kulcsfontosságú üzletágak globális díjszintjeiben:

a vagyonbiztosítások díjszintje 8%-os, a kereskedelmi biztosításoké 4%-os visszaesést mutatott.

Bár a felelősségbiztosítás globálisan 3%-kal nőtt, a bővülés rendkívül egyenlőtlen: az Egyesült Államokban 8%-os növekedés volt tapasztalható, míg az USA-n kívül minden más régióban a díjak stagnáltak vagy enyhén csökkentek.

A biztosítók satuba kerültek: a bevételeket érintő nyomással párhuzamosan költségoldalon az infláció és a növekvő kárkifizetések dominálnak:

- autóbiztosítások (USA): a kárráfordítások várhatóan 24 milliárd dollárral nőnek kizárólag a Kínára, Kanadára és Mexikóra kivetett vámok miatt.

- egészségügy: a költségek globális átlagos növekedése 2025-ben eléri a 10,3%-ot,

- költséghányad: a kompozit biztosítók bruttó költséghányada a 2023-as 10,0%-ról 2024-re 10,5%-ra emelkedett.

Ebben a környezetben a P&C (vagyon- és felelősségbiztosítási) szektor viseli a legnagyobb terhet az örökölt IT-rendszerek magas költségszintje és a klímaváltozás okozta károk miatt. A válasz egyértelmű: szigorú portfólióirányítás és fokozott operatív fegyelem.

Új ragadozók a vízben: a magántőke és az alternatív források térnyerése

A biztosításpiaci versenykörnyezetet a legmélyrehatóbban az „alternatív” tőke és a nem hagyományos szereplők agresszív megjelenése alakítja át. A magántőkealapok (PE), magánhitel-szolgáltatók és intézményi befektetők már nem csupán passzív szemlélők, hanem aktívan alakítják a termékstruktúrákat és a kockázatátruházás módját a globális szintéren.

A számok drámai átrendeződésről tanúskodnak, különösen az Egyesült Államokban, ahol 2018 és 2024 között:

- 50%-kal nőtt a PE-tulajdonú biztosítók száma (90-ről 137-re).

- Készpénzállományuk és befektetett eszközeik megduplázódtak, elérve a 704,3 milliárd dolláros szintet.

A viszontbiztosítási piacon is történelmi csúcsokat dönt az alternatív tőke:

- a viszontbiztosítók alternatív tőkéje 2025 első felében 121 milliárd dollárral rekordot állított be,

- 2025-re a globális viszontbiztosítási tőke mintegy 17%-át már az alternatív források adták.

Meghökkentő adat, hogy míg 2014-ben az iparági teljes kezelt vagyon (AUM) mindössze 15%-át kezelték alternatív eszközkezelők biztosítási partnerségeken keresztül, ez az arány mára elérte a 90%-ot. Ezek a szereplők gyorsabbak, tőkehatékonyabbak és könyörtelenül hozamorientáltak.

Mesterséges intelligencia: A „pilot purgatóriumból” a valós értékteremtés felé

A technológia, és azon belül is a mesterséges intelligencia (AI) továbbra is a transzformáció motorja, a felsővezetők célja most már nem az egyszerű automatizáció, hanem a skálázható, stratégiai értékteremtés.

A fogyasztói elvárások diktálják a tempót: a vásárlók 55–80%-a használt már AI-alapú eszközt biztosításkötéshez.

Nem véletlen, hogy a biztosítók 90%-a tervezi AI-beruházásai növelését; ezek háromnegyede a kockázatelbírálás (underwriting) és a kárrendezés területét célozza meg.

A nyomás a vezérigazgatókon is érezhető:

- A vezetők 66%-a szerint kritikus a transzformáció felgyorsítása.

- Az ügynök-alapú MA már a jelen, a neuroszimbolikus AI pedig a küszöbön áll.

A siker kulcsa a rugalmasság: a „dobozos” megoldások és a belső fejlesztésű algoritmusok kombinációja hozhat valódi versenyelőnyt a rejtett növekedési lehetőségek feltárásában.

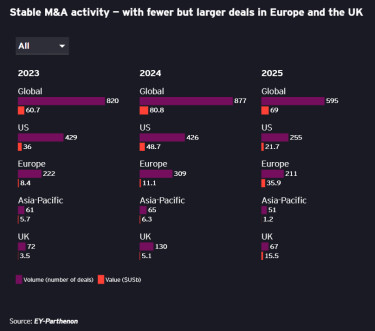

A növekedés útjai: fúziók és stratégiai partnerségek

Mivel a jelenlegi környezetben rendkívül nehéz organikusan növekedni, a vállalatok egyre inkább a fúziók és felvásárlások (M&A) felé fordulnak. A tranzakciók célja a méretgazdaságosság elérése a marzsok védelmében, illetve a belépés új, stabilabb piacokra.

A legfőbb trendek:

- „Acquihire”: cégek felvásárlása a speciális szakértelem vagy technológiai tudás megszerzése érdekében.

- Japán expanzió: a japán biztosítók rendkívül aktívak az új régiókba való belépésben.

- Vertikális integráció: Az egészségbiztosítók klinikákat, a gépjármű-biztosítók javítóműhelyeket vásárolnak az értéklánc kontrollálása céljából

Munkaerő és kultúra: A digitális átállás emberi oldala

Bár a technológia dominálja a híreket, a munkaerő átalakítása legalább akkora kihívás, mint az AI bevezetése. A hangsúly nem pusztán az átképzésen van, hanem a munkavégzés alapvető szerkezetének újragondolásán: a jövőben az lesz a döntő, hogyan dolgoznak az emberek, nem csak az, hogy mit. A cégeknek szakítaniuk kell a silószemlélettel, és új ösztönzőkkel, illetve modern munkakörülményekkel kell támogatniuk a funkciókon átívelő, agilis együttműködést.

Az iparág demográfiai krízissel is küzd:

a tapasztalt szakértők – különösen a biztosítási szakma magját adó kockázatvállaló munkavállalók (underwriterek) – tömegesen vonulnak nyugdíjba, miközben az utánpótlás akadozik. A legnagyobb készséghiány jelenleg

- az adattudomány,

- az AI-mérnöki területek,

- a kiberkockázat és

- az élménytervezés (experience design)

terén mutatkozik. E hiányosságok pótlása költséges és sürgős feladat, ami rugalmas beszerzési modelleket, technológiai akcelerátorokat és dedikált innovációs központokat (Centers of Excellence) követel meg a hagyományos, lassú szervezeti struktúrák helyett. Ezzel párhuzamosan a vezetési stílusnak is radikálisan meg kell újulnia. A felsővezetőknek transzparensen kell kezelniük a mesterséges intelligencia térnyerése miatti félelmeket – például a munkahelyek elvesztésétől való rettegést –, mert csak őszinte kommunikációval tartható fenn a dolgozói elkötelezettség. Bár közhelynek hathat, a biztosítás alapvetően emberi tevékenység marad az AI korszakában is: a technológia és az emberi tényező harmonikus, bizalmon alapuló együttműködése jelenti majd a valódi versenyelőnyt.

Stratégiai imperatívuszok 2026–27-re: a siker pillérei

A siker négy fő területen dől el:

- Tőke- és növekedési stratégiák: Könyörtelen őszinteségre van szükség abban, hol tud a cég valóban hatékonyan versenyezni. Ki kell vonulni az alacsony árrésű területekről.

- Ügyfélközpontúság: a fiataloknak belépő szintű termékekre, a vállalati partnereknek rugalmas, közösen fejlesztett megoldásokra van szükségük.

- Erőforrás-optimalizálás: karcsú és rugalmas szervezeti vízió kell, amelyben a költségfegyelem nem végcél, hanem eszköz az innováció finanszírozására.

- Technológia és ember: az AI-t úgy kell bevezetni, hogy segítse, ne pedig kiváltsa az emberi munkavégzést. Az adatirányítás (data governance) rendbetétele megkerülhetetlen alapfeltétel.

A tétlenség 2026-ban már nem csupán lemaradást, hanem egzisztenciális fenyegetést jelent: azok, akik nem racionalizálnak és nem skálázzák az AI-t, elveszítik versenyképességüket. A kulturális transzformáció hiánya a legnagyobb kockázat: jövőkép nélkül a legértékesebb tehetségek távozni fognak.

A címlapkép illusztráció. Címlapkép forrása: Getty Images

Hóvihar, orkán: munkában a mentőcsapatok Magyarország szomszédjában

Horvátország és Bosznia is küzd az elemekkel.

Ukrán drónok csaptak le az orosz kikötőben - Vasárnapi híreink a háborúról

Nem pihen a front.

Olyan rakétát tesztelt Észak-Korea, mellyel akár Amerikát is elérné

Kim Dzsongun is megnézte a tesztet.

Munka utáni sörözés helyett közös reggeli csikung vagy futás? – Újraíródnak a céges összetartás szabályai

A happy hour is egy tágabb, élménydúsabb csapatépítési paletta részeként él tovább.

Váratlan fordulat: egy újabb globális energiaválság Kínát emelheti a világ trónjára

Az iráni háború nem várt hatása.

Áll a bál a gigantikus fegyverüzlet körül: az amerikaiak egész egyszerűen elvették a vadászgépekre szánt pénzt

Százmilliókat emeltek le a számláról.

Váratlan fordulat a Magyarországon is aktív autógyártónál: hatalmasat zuhant a profit, könyörtelen tisztogatás indult a piacon

Kénytelen az exportpiacokra koncentrálni.

Komoly bosszút forral Donald Trump a NATO ellen, Magyarországot is érintheti a drasztikus terv

Elvesztheti a kollektív védelmet az, aki nem az amerikai elnök szabályai szerint játszik.

Szavazz ránk, hátha nyerünk a Klasszison

Idén is indul a HOLD a Klasszis díjátadón, három kategóriában tudsz ránk szavazni: a legjobb alapkezelő, a legjobb portfóliómenedzser és a legjobb feltörekvő portfóliómenedzser esetén... T

Egy tipikus hónap a bizonytalanság korában - Mit üzennek a vezető globális elemzőközpontok februári tanulmányai?

A világ vezető think tankjeinek elemzései 2026 februárjában is a geopolitikai feszültségekre és az átrendeződő viszonyokhoz való alkalmazkodásra fókuszáltak. Több elemzés foglalkozott azza

Sport és ESG: Hogyan (ne) zöldítsük a profi sportot

Az ESG ma már a profi sportban is megkerülhetetlen hívószó, de a hangzatos vállalások mögött nagyon eltérő valóság húzódik meg. Duha Bence cikke azt mutatja meg, hol látszik érdemi előrel

Meta - kereskedés

2023-ban volt utoljára Metám, akkor adtam el, mert egy elég rossz belépő után majd egy évig tartottam, hogy egy kis haszonnal végre ki tudjak szállni belőle. Utána még ment vagy 200%-ot, szóva

10 éves csúcson a munkanélküliség. Hogyan védekezhetnek a magyarok a jövedelmük kiesése ellen?

A KSH statisztikái alapján a munkanélküliségi ráta 4,9 százalékra emelkedett. Ilyen magas értéket utoljára 216 tavaszán lehetett látni. De mit tehetnek azok, akik félnek a munkahelyük elvesz

Reklámadó 2026-tól: kiket érint, és milyen kötelezettségek térnek vissza?

A 2026-os év adóváltozásainak egyik meglepetése, hogy a jelenleg még felfüggesztés alatt álló reklámadó július 1-jétől ismét hatályba lép. A reklámadó újbóli alkalmazása nemcsak a kl

Tőzsdei őslények: a túlélés tanulságai

Betekintés egy panoptikumba: az adásban három őskövület, Szabó László, Korányi G. Tamás és Karagich Isvtán beszélget egy negyedik őskövület társaságában a korai sikertörténeteikről

Élelmezési kérdés is lehet a korallzátonyok helyreállítása

A világ népessége mára meghaladta a 8,3 milliárd főt, miközben sok régióban továbbra is komoly problémát jelent az alultápláltság. Az élelmiszerforrások egyre sz

10 éve nem láttunk ilyen pocsék adatot a magyar gazdaságban

Túl vagyunk a foglalkoztatási csúcson.

„Ez jogilag nonszensz” – Mit csinál Magyarország az ukrajnai gázvezetékekkel?

Több kérdést is felvet a friss rendeletcsomag.

Concorde: Ezek lehetnek a legjobb befektetési stratégiák 2026-ban

Nagy Bertalan privátbanki üzletfejlesztési igazgatót kérdeztük.

Bikák és Medvék: Kivel jobb haverkodni a tőzsdén?

Hogyan ismerd fel, hogy épp emelkedő (bull) vagy csökkenő (bear) piacon jársz? Megtanulhatod, mikor érdemes növelni a kockázatvállalást, és mikor jobb óvatosan hátrálni.

Tőzsdézz a világ legnagyobb piacain: Kezdő útmutató

Bemutatjuk, merre érdemes elindulni, ha vonzanak a nemzetközi piacok, de még nem tudod, hogyan vágj bele a tőzsdézésbe.