Akkor most kiszórt pénz, vagy isteni áldás az EU-támogatás?

Van kalapja, nincs kalapja

A magyar gazdaság elmúlt években mutatott fejlődéséről két fontos dolgot tudhatunk.- A gazdaságba a hétéves uniós költségvetés keretében az éves magyar GDP ötöde ömlött be uniós támogatások formájában. 2010 óta évente átlagosan a nemzeti jövedelem 5%-át megközelítő forrás érkezett, ami a régióban bőven a legmagasabbnak számít.

- Ebben az időszakban a magyar gazdaság érdemi, de a régió növekedési éllovasaitól elmaradó GDP-bővülést tudott felmutatni. A növekedés hajtóereje az állami beruházás volt, miközben a magánberuházások apadásnak indultak.

A fenti két megállapításból két lehetséges következtetés adódik.

- Az egyik, hogy a magyar gazdaság növekedése az uniós támogatások nélkül lényegesen alacsonyabb lett volna. Az elmúlt hónapokban több illusztratív, hipotetikus növekedési pályán keresztül is bemutattuk, hogy mekkora lehetett volna a növekedés, ha egyszerű eszközökkel megpróbáljuk kiszűrni az EU-támogatások hatását. Ezekből az jött ki, hogy ma a GDP szintje 4-7%-kal kisebb lenne, ha az uniós támogatásokat a 2010-es szinten befagyasztjuk. Vagyis évente 0,8-1,4 százalékponttal lehetett magasabb a növekedés az EU-támogatások hatására. Mivel a többi régiós országban ez a hatás kisebb lehetett, ezért a növekedésünk még inkább elmaradt volna a növekedési éllovasoktól.

- A másik lehetséges következtetés, hogy a magyar gazdaság növekedése az uniós források nélkül sem lett volna érdemben alacsonyabb, mert ezek hatékonysága nagyon gyenge. Az a helyzet, hogy van egy tanulmány, amelyik - korábbi megállapításainknak ellentmondva - éppen ezt állítja. Pontosabban azt, hogy az uniós források hatására hat év alatt (2014-re) a GDP szintje alig 2 százalékkal lett magasabb, mint a támogatások nélkül lett volna. Azt a tanulmány is megállapítja, hogy a hat év alatt bekövetkező 2 százalékos növekedési hatás "elmarad a támogatások teljes összegétől", ez azonban angolosan szólva erős "understatement".

Az állítás ugyanis az, hogy hat év alatt (2009-2014) az éves GDP 20-25%-át kitevő forrásból sikerült kipréselni egy 2 százalékos GDP-növekedési többletet. Vagyis évente átlagosan 0,3%-ot.

A tanulmányt a Hétfa kutatóintézet készítette, és egyébként a legrészletesebb hazai elemzés az uniós források gazdasági hatásairól.Nincs konszenzus

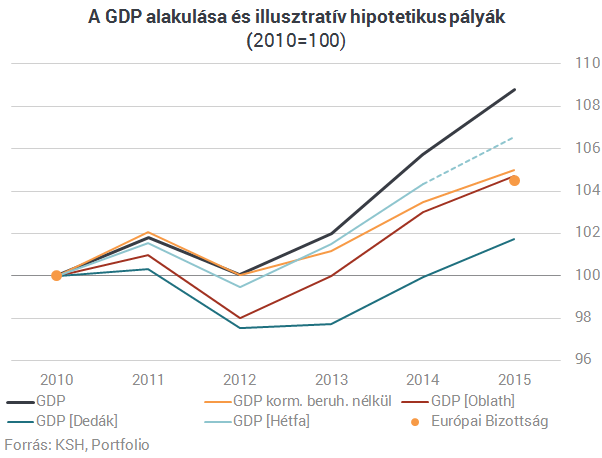

A közelmúltban megjelent még egy értékelés a 2007-2013-as uniós költségvetési időszak gazdasági hatásairól, ami nagyon más eredményre vezet. Az Európai Bizottság dokumentuma szerint ugyanis ebben a költségvetés időszakban (praktikusan 2015-ig) a GDP-szintjét az uniós támogatások 5,3%-kal emelték meg. Évenkénti lefutást nem találtunk, de feltehető, hogy ennek a hatásnak a domináns része 2010 után jelent meg, hiszen a támogatások felhasználása nagyon látványosan az időszak második felére tolódott.Így már öt különböző megközelítésünk van arra, hogy az uniós források miként hathattak a gazdasági teljesítményre. Ezeket egy ábrán mutatjuk be, ám ahhoz, hogy ezt megtehessük, közös 2010-es kiinduló bázisra kellett átszámolni a növekedési pályákat. A Hétfa és az Európai Bizottság számításait ezért a 2015-ös évre vonatkozóan csak erős közelítésként érdemes felfogni.

- "GDP": A hivatalos GDP-növekedés korrekciók nélkül 2010-hez viszonyítva.

- "GDP kormányzati beruházások nélkül": A nemzetgazdasági teljesítményből levontuk a kormányzati beruházások növekményét. A statikus logika mögött egyszerűen az áll, hogy az uniós források jelentős része az állami aktivitást növelte. (Ez a megközelítés többek között nem számol dinamikus hatásokkal, de még azzal sem, hogy az uniós ciklus 8800 milliárd forintjából 1600-1700 milliárdot közvetlenül a magánszektor költhetett el.)

- GDP [Oblath]: Oblath Gábor javaslatára egy másik illusztratív megközelítést is használtunk, ami abból a feltételezésből indul ki, hogy a GDP-ben éppen az uniós transzferek értéke jelenik meg. (Ebben az esetben két karakteres, egymással ellentétes hatást iktatunk ki: (1) az uniós pénz egy részéből nem hazai teljesítmény, hanem import lesz, illetve (2) az elköltött pénz multiplikátor hatása emeli a transzferek gazdasági hatását.)

- GDP [Dedák]: Dedák István egy korábbi számítását frissítette a kérésünkre. Abból indult ki, hogy a nettó EU-transzferek makrogazdasági szempontból ugyanúgy működnek, mint a költségvetési deficit emelkedése által okozott fiskális stimulus: keresletet generáló állami költekezés van, ám ezzel szemben adók formájában történő jövedelemelvonás nincs. Ez alapján, a válság során felgyűlt nemzetközi empíriából kiindulva becsült multiplikátort. Mint az alábbi ábrán látszik, Dedák módszere adja a legnagyobb becsült növekedési hatást, vagyis az uniós forrást kiszűrve a legkisebb GDP-növekedést.

- GDP [Hétfa]: A Hétfa szakértői egy komplex modellszimulációt használtak, amely a fentiekhez képest meglepően kicsi keresleti, és még kisebb kínálati hatást becsült. A kutatói eredményeket a közös ábrázolás kedvéért 2010-es bázisra számoltuk át, illetve - hangsúlyozottan illusztratív jelleggel - önkényesen meghosszabbítottuk az alábbi ábrán a vonalat, hogy a többi pályától való eltérése jobban látszódjon.

- Az Európai Bizottság szintén egy modellt használt: a Quest III egy újkeynes-i, dinamikus egyensúlyi modell, ezzel becsülték minden ország esetében a hatásokat. Ebből adódik, hogy 2007 óta 5,3%-ra teszik a GDP-növelő hatást. Némiképp zavaró, hogy később "5% feletti" hatásról írnak, majd egy grafikonban pontosan 5%-nak ábrázolják a magyar növekedési pályától való eltérést. A jelentés eredményeiről néhány napja részletesebben írtunk.

Amennyiben az ötféle számítást átlagoljuk, az jön ki, hogy a magyar GDP 2010-hez képest 4-4,5%-kal van magasabban az EU-támogatásoknak köszönhetően annál, mintha ez a forrás nem érkezett volna be az országba. Ez nagyjából a teljes növekedés felét teszi ki: 2010 óta éves átlagban majdnem 2%-kal bővültünk, az EU-források nélkül ez 1% alatt lett volna. Bár az átlagot lehúzza az európai adósságválság és a 2012-es recesszió, az erős hatásra utal az is, hogy az idén, amikor ideiglenesen elapadtak az EU-források, úgy is nagyot fékezett a magyar gazdaság, hogy közben a lakossági fogyasztás nagyon jelentős új lendületet adott a növekedésnek.

Padkáztathatja Magyarországot és fél Európát a németek történelmi hibája

Éppen most követik el Berlinben a gazdasági golgotajárás legnagyobb mulasztását, ami tömeges kirúgásokat is hozhat.

Csökkent az MBH Bank nyeresége, nőtt a hitelállomány

156 milliárd forintos adózás utáni eredménnyel zárta az év első három negyedévét a bank

Európa asztalra csapott Trump háborús terve miatt

Brüsszel és az európai fővárosok szerint Moszkvát szolgálná ki az amerikai elnök.

Egyszerre üzent Moszkvának és Kijevnek az amerikai külügyminiszter: ez egyikőjüknek sem fog tetszeni

Marco Rubio szerint ez kell a tartós békéhez.

Salamoni döntés születhet: a gazdag monarchia kikosarazza a nagyhatalmakat és KF-21-es lopakodó vadászgépeket vesz

Pont kerülhet a hosszú vita végére.

GINOP Plusz a ciklus végén: lesz még mire pályázni a választások után?

Sok pályázó fejében ott motoszkál a kérdés: "Ha most lemaradok, majd a választások után úgyis nyílik egy újabb nagy GINOP-csomag... igaz?"

"Kell egy pofon Európának, hogy észhez térjen"

"Az állam és a privát szféra összefonódása akkora versenyhátrány Magyarországnak, ami sehol máshol nincs, ez szuper extrém az Európai Unió más országaihoz hasonlítva." Szabó Balázs,...

Uptrading: válságban váltunk drágább FMCG-re?

A kis luxus paradoxona azt a jelenséget írja le, amikor válság idején bizonyos prémium termékek kereslete nem csökken, hanem növekszik. Ez különösen hangsúlyos az FMCG-szektorban, ahol a minde

Örömhír az autóvásárlás előtt állóknak: Olcsóbbak az autóhitelek, ideje a gázra lépni!

2025-ben ugyan az autóárak tovább drágulnak, ebben semmi meglepő nincsen. Viszont ami remek hír az autóhiteleseknek: a kamatok folyamatosan csökkenő pályán vannak. Mutatjuk, mik a piac legfontos

Lehet számítani a Mikulás-ralira? Tények és tévhitek az év végére

Mint a Messiásra, úgy várnak a befektetők minden évben a Mikulás-ralira, azaz arra, hogy év végén általánosan drágulnak a tőkepiaci eszközök. De kevesen tudják, hogy... The post Lehet szám

Black Fridayből Black November: hogyan lesz egyre kiterjedtebb az akciózási időszak?

A Black Friday mára egész szezonra kiterjedő, globális vásárlási jelenséggé nőtte ki magát.

HR és munkaügy: ha nincs szabályzat, az nemcsak hiányosság, hanem kockázat is!

Sok vállalatnál a HR és munkaügyi folyamatok működnek ugyan, de nincsenek mögöttük írásban rögzített szabályzatok. Pedig ezek hiánya nemcsak átláthatatlanságot, hanem komoly jogi és műk

Ki fizeti meg végső soron a bankadó növelését?

4,9 százalékos GDP-arányos hiányadatról érkezett hír, ami jóval magasabb, mint a kormány várakozásai. Ezután a kormány megemelte a hiánycélt, és kétszeres bankadót jelentett be. Szabó...

Kiderült, mennyivel nőhetne valójában a rezsi, ha leválnánk az orosz gázról

A szerdai Checklistben a láthatatlan árrobbanás titkai.

Nem igazán látszik, ki vagy mi tudná megállítani a forintot

A befektetőket a magas kamatokon kívül semmi nem hatja meg.

Nagy változás jön az adóbevallásban – Mire kell most figyelni?

A WTS Klient szakértőjével beszélgettünk.

Tőzsdei túlélőtúra: Hogyan kerüld el a leggyakoribb kezdő hibákat?

A tőzsdei vagyonépítés során kulcsfontosságú az alapos kutatás és a kockázatok megértése, valamint a hosszú távú célok kitűzése és kitartó befektetési stratégia követése.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!