Október végén Kína közzétette következő 5 éves tervének irányelveit. A tervet márciusig éves célszámokra és részletes cselekvési tervekre bontják le, a konkrétumokat tehát majd akkor lehet megismerni, a dokumentum mégsem tanulságok nélkül való. Ahogy az várható volt,

az 5 éves terv valójában válasz az új keletű kihívásokra, legfőképpen az újjáéledő protekcionizmusra, amiben az Egyesült Államok kihívására Kína a legfőbb érintetté vált.

Első ránézésre az új terv nem tartalmaz drámai változásokat, a részletek és a hangsúlyok eltolódása azonban azt mutatja, hogy a következő 5 év új hangsúlyokat kap majd:

- Az első számú prioritás a modern ipari rendszerek fejlesztése, ami 2020-ban még csak a második helyen állt. Ez azt jelzi, hogy a gyártási bázis és a kínálati oldal rugalmassága vitathatatlanul a legfontosabb célkitűzés.

- A tudományos és technológiai innováció prioritása új keretbe került. A cél az általános innovációs kapacitásról a kulcsfontosságú technológiák terén való stratégiai autonómia és függetlenség felé tolódott el. Ezzel a korábbinál nagyobb hangsúlyt kap a nemzetbiztonság, az ellenálló-képesség és a kritikus technológiák feletti ellenőrzés.

- A belföldi piac élénkítése továbbra is (csak) a harmadik prioritás, direkt válaszként a gyenge keresletre.

- A nyitás a korábbi 9. helyről az 5. helyre került, ami biztató jel arra nézve, hogy Kína a világ többi részével való integrációjának mélyítésére törekszik.

A legfontosabb megállapítás, hogy a dokumentum kiemelt prioritásként kezeli a technológiai fejlesztést, a magas minőségű gyártást, az önellátást és az ellátási láncok zavartalan működését, ezzel szemben némiképp hátrébb sorolja a belső fogyasztás élénkítését.

Az Egyesült Államok által újjáélesztett protekcionizmusra válaszul Kína tudatos stratégiai döntésekkel elsőbbséget ad a külső sokkokkal szembeni felkészültségnek, és ez mélyreható hatással lehet a makrogazdasági politika alakítására.

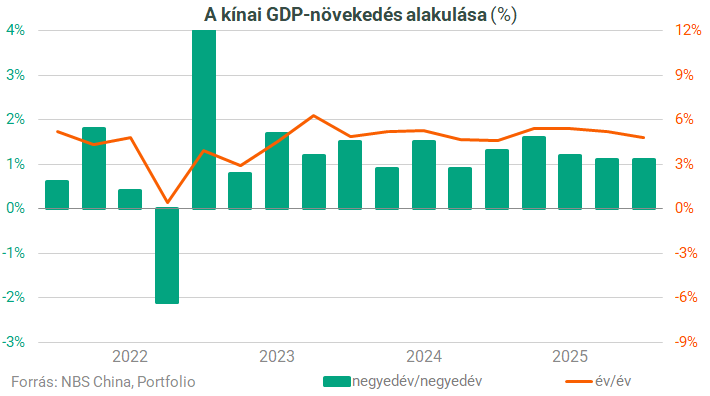

Mivel a gazdaság jó úton halad az idei 5 százalékos növekedési cél elérése felé, bőven van lehetőség arra, hogy bizonyos gazdaságpolitikai eszközöket tartalékoljanak a következő évre, vagy évekre. Éppen ezért Peking várhatóan továbbra is az „éppen elégséges beavatkozás” elvét követve fog támogatást nyújtani ahhoz, hogy a gazdasági növekedést a kívánatos szinten tartsa.

Makrogazdasági következmények

Kína 2024 szeptemberében rövid ideig széles körű lazítást hajtott végre a belföldi kereslet támogatása érdekében. A külpiacok – így az Amundi Investment Institute is – akkor azt találgatták, hogy az akkor ambiciózusnak vélt cél milyen mértékű költségvetési hiánynövekedéssel, illetve monetáris lazítással érhető el. Ehhez képest az általános lazítást már 2025 eddig eltelt részében felváltotta a szelektív lazítás, és ebben nem is várható változás, tekintettel arra, hogy az 5 százalékos növekedési cél minden külső turbulencia ellenére, a legutóbbi kínai-amerikai kereskedelmi fegyverszünet fényében pedig végképp elérhetőnek látszik.

A kereskedelmi háborúban álló Kína és Egyesült Államok egyéves fegyverszünetben állapodtak meg, jelezve ezzel kockázatkezelési szándékukat. Ez nem jelent stratégiai újratervezést, inkább pragmatikus lépés a békés együttélés felé. A megállapodás részeként az Egyesült Államok visszavonta a szeptemberi madridi tárgyalások után bevezetett legutóbbi megtorló intézkedéseket, és felére csökkentette a 20 százalékos fentanil-vámokat is, Kína pedig újraindítja a szójabab vásárlását az USA-ból. Az Egyesült Államok felfüggeszti a legalább 50 százalékban kínai tulajdonban levő leányvállalatok szankcionálását, ami több mint 20 000 kínai vállalatot érintett volna. Cserébe Kína visszavonja a ritkaföldfémekre vonatkozó megtorló exportellenőrzéseket, és megkezdi az általános engedélyek kiadását a kritikus anyagok exportjára.

A kínai fiskális és monetáris politika az Amundi Investment Institute elemzői szerint az „éppen elégséges beavatkozás” elvét tükrözi. Ezt mi sem mutatja jobban, minthogy a legutóbbi gyenge adatok sem maradtak teljesen észrevétlenek, de csak részleges lazításokat eredményeztek, amelyek célja, hogy a gazdaság továbbra is működőképes maradjon. Ebbe beleértendő egy 500 milliárd RMB összegű ösztönző csomag a helyi önkormányzati kötvények terén a törvényes adósságplafon keretein belül, valamint egy további 500 milliárd RMB összegű kvázi fiskális hitelezési csomag szeptember végén.

Piaci következmények

Mindezek eredményeként, az idei nagymértékű emelkedés után

a kínai részvénypiacokkal kapcsolatos általános pozíció az Amundi Investment Institute szerint semleges.

A részvényeknél az AI, az innovatív gyógyszerek és a fejlett gyártás terén elért jelentős áttörések komoly erősödést váltottak ki idén a tőzsdéken, így a kínai részvények ismét a globális befektetők figyelmének középpontjába kerültek. Ha a 15. ötéves terv megvalósul és Kína innovációs vezetővé válik, ezek a szektorok további emelkedést mutathatnak. Az „új Kína” szektorokban rejlő lehetőségek mellett nem árt azonban az óvatosság a „régi Kínával”, különösen az ingatlanpiaccal és annak ellátási láncával kapcsolatban.

A kínai kamatlábakkal kapcsolatos kilátások is kiegyensúlyozottak, ezért nem valószínű, hogy a jegybank (PBoC) változtatna mérsékelt lazítási politikáján.

Ezzel szemben a CNY/USD árfolyamban az Amundi Investment Insitute további emelkedésre számít. Ez egyrészt az amerikai dollár további gyengülésére, másrészt a jüan erősödésére vonatkozó várakozásokat tükrözi.

A dollár esetében a monetáris politika lazítása és az amerikai dollár hitelességének romlása eladási nyomást gyakorolhat a továbbra is túlértékelt valutára. Ezzel szemben a kínai export rendkívüli versenyképessége és – az amerikai vámok ellenére kialakuló – rekordszintű kereskedelmi többlet a jüan felértékelődését vetíti előre. A kínai eszközök iránti megújult globális érdeklődés szintén emelheti a renminbi árfolyamát.

Ez segíthet Pekingnek a valuta nemzetközi elismertetésének felgyorsításában, ami része a következő öt évre tervezett „nyitásnak”.

Címlapkép forrása: Shutterstock

Dermesztő üzenetet küldött az ukrán kémfőnök: Európa nincs felkészülve a barbárok támadására

Budanov szerint 2030-ig van még ideje készülődni.

Nagyot tévedtek, akik féltek az amerikai recessziótól

Kijöttek a friss munkaerőpiaci adatok.

Minden eszközt bevet a Mol: az Európai Bizottsághoz fordul az olajcég

Mérgesedik a vita a Janaffal.

Hát ezért nem épül elég lakás Magyarországon? - Kiszámolták, mennyit kaszálnak a fejlesztők

Az MNB most először kalkulálta ki a budapesti lakóingatlan-projektek jövedelmezőségét.

Hoppá: most tényleg kiderült, milyen változásokat akar Brüsszel a nyugdíjrendszerben!

Kendőzetlenül bemondták a javaslatokat.

"Kell egy pofon Európának, hogy észhez térjen"

"Az állam és a privát szféra összefonódása akkora versenyhátrány Magyarországnak, ami sehol máshol nincs, ez szuper extrém az Európai Unió más országaihoz hasonlítva." Szabó Balázs,...

Bordeaux, a "napelemváros"

2026-ra a város áramigényének 41%-át szeretné megújuló energiából fedezni, napelemekkel borítva középületeit, köztereit és még a kerékpárutakat is.

GINOP Plusz a ciklus végén: lesz még mire pályázni a választások után?

Sok pályázó fejében ott motoszkál a kérdés: "Ha most lemaradok, majd a választások után úgyis nyílik egy újabb nagy GINOP-csomag... igaz?"

Uptrading: válságban váltunk drágább FMCG-re?

A kis luxus paradoxona azt a jelenséget írja le, amikor válság idején bizonyos prémium termékek kereslete nem csökken, hanem növekszik. Ez különösen hangsúlyos az FMCG-szektorban, ahol a minde

Örömhír az autóvásárlás előtt állóknak: Olcsóbbak az autóhitelek, ideje a gázra lépni!

2025-ben ugyan az autóárak tovább drágulnak, ebben semmi meglepő nincsen. Viszont ami remek hír az autóhiteleseknek: a kamatok folyamatosan csökkenő pályán vannak. Mutatjuk, mik a piac legfontos

HR és munkaügy: ha nincs szabályzat, az nemcsak hiányosság, hanem kockázat is!

Sok vállalatnál a HR és munkaügyi folyamatok működnek ugyan, de nincsenek mögöttük írásban rögzített szabályzatok. Pedig ezek hiánya nemcsak átláthatatlanságot, hanem komoly jogi és műk

Lehet számítani a Mikulás-ralira? Tények és tévhitek az év végére

Mint a Messiásra, úgy várnak a befektetők minden évben a Mikulás-ralira, azaz arra, hogy év végén általánosan drágulnak a tőkepiaci eszközök. De kevesen tudják, hogy... The post Lehet szám

Black Fridayből Black November: hogyan lesz egyre kiterjedtebb az akciózási időszak?

A Black Friday mára egész szezonra kiterjedő, globális vásárlási jelenséggé nőtte ki magát.

Tőzsdei túlélőtúra: Hogyan kerüld el a leggyakoribb kezdő hibákat?

A tőzsdei vagyonépítés során kulcsfontosságú az alapos kutatás és a kockázatok megértése, valamint a hosszú távú célok kitűzése és kitartó befektetési stratégia követése.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!

Példátlan beruházási hullám indult: ezermilliárdokat tolnak a magyar agráriumba

Most van itt a fejlesztések ideje.

Kiderült, mennyivel nőhetne valójában a rezsi, ha leválnánk az orosz gázról

A szerdai Checklistben a láthatatlan árrobbanás titkai.

Nem igazán látszik, ki vagy mi tudná megállítani a forintot

A befektetőket a magas kamatokon kívül semmi nem hatja meg.