A koronavírus-járványt követő évek európai gazdasági viszonyait szemügyre vevők furcsa jelenségre lehetnek figyelmesek: míg Nyugat-Európa fejlett gazdaságai jelentős strukturális gondokkal küzdenek, addig az eurózóna adósságválságát leginkább megszenvedő mediterrán országokban látványosan gyorsult a növekedés. A jó teljesítmény ráadásul nemcsak a GDP-növekedésben, hanem a költségvetési politikában, a pénz- és tőkepiacok helyzetében, illetve a gazdaság szerkezetében is megmutatkozik. A közelmúltban a régió legdinamikusabban növekvő országa Spanyolország volt, amely jelenleg is az európai növekedési rangsorok élmezőnyében található. Cikkünkben annak jártunk utána, hogy milyen tényezőknek köszönhető a dél-európai ország gyors növekedése és meddig tartható fenn ez az ütem.

Az egyik legdinamikusabban növő európai ország

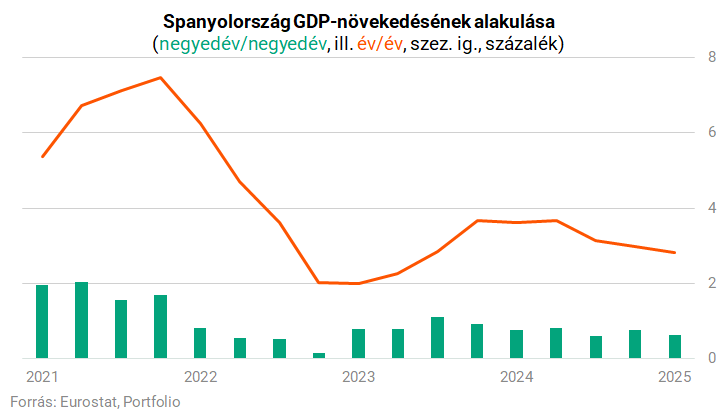

Mindenki számára nyilvánvaló, hogy Spanyolország a közelmúltban jelentős gazdasági sikereket tudhat magáénak. Az Európai Unió negyedik legnagyobb gazdaságának bővülése tavaly, idén és várhatóan jövőre is felülmúlja a világ legtöbb fejlett gazdaságát (Kínát leszámítva), valamint az uniós átlagot is. 2025 harmadik negyedévében a GDP-növekedés üteme negyedéves alapon 0,6, az elmúlt 12 hónapot tekintve pedig 2,8 százalék volt, amely európai viszonylatban egyaránt jónak mondható.

A mediterrán ország jó teljesítménye ráadásul kifejezetten tartós is:

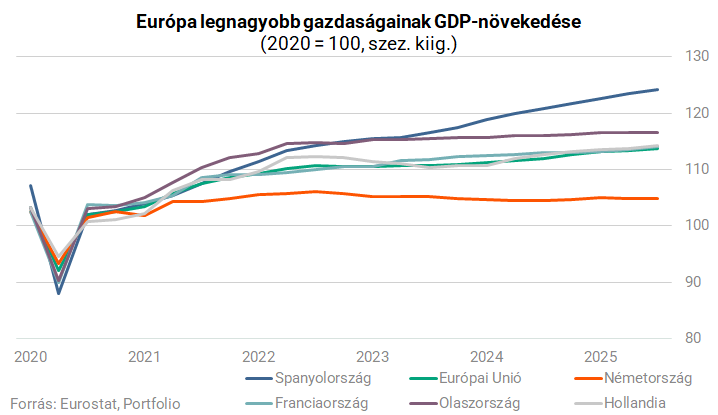

a koronavírus-járvány óta a gazdaság folyamatosan bővült, amit az euróövezet öt legnagyobb gazdasága közül (Németország, Franciaország, Olaszország, Spanyolország és Hollandia) senki más nem mondhat el magáról.

A mediterrán ország gazdasági sikerét ráadásul felértékeli, hogy mindezt fegyelmezett fiskális politikával (azaz nagy mértékű állami gazdaságélénkítő intézkedések nélkül) sikerült elérni. Mindez azt eredményezte, hogy az ország egyensúlyi helyzete sokat javult az elmúlt években, jelenleg pedig sok szempontból kedvezőbb, mint az EU-ban korábban meghatározónak számító Németországé és Franciaországé.

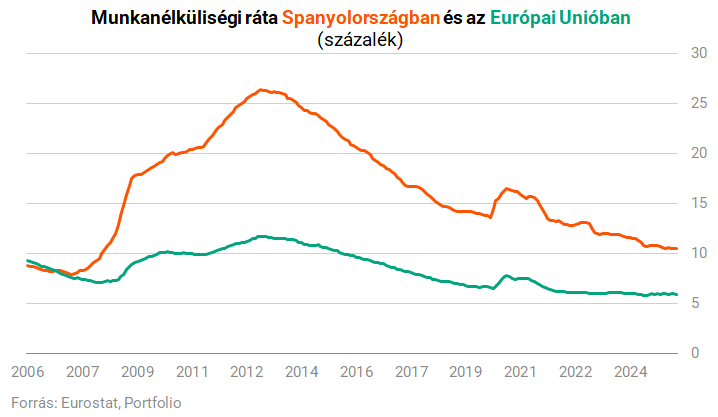

A 2010-es évek eleji súlyos válságot okozó külkereskedelmi és költségvetési egyensúlytalanságok (amik közvetve az eurózóna adósságválságához vezettek) ezúttal nem állnak fenn, az ország hagyományos húzóágazatai (turizmus, szolgáltatások) profitálnak a nemzetközi gazdasági trendekből, az elmúlt években ráadásul a strukturálisan magas munkanélküliséget is sikerül érdemben lejjebb szorítani.

Spanyolországban tehát nem egyedi hatások, hanem a, kedvező nemzetközi trendek, az infrastruktúra Európai Uniós forrásokból történő fejlesztése, valamint a hiteles gazdaságpolitika hajtja a növekedést.

Visszanyerte erejét a turizmus

A mediterrán országok egyik legfőbb gazdasági sajátossága a turizmus-vendéglátás nagy szerepe, ami a koronavírus-járványt kísérő lezárások miatt óriási ütést kapott. Az egészségügyi korlátozások világszerte visszavetették a turizmust, ami különösen a mediterrán európai országokban okozott érzékeny veszteségeket. A vendégéjszakák száma Európa fontosabb nyaraló országaiban akár 50-75 százalékkal is visszaesett és csak 2023-ra tért vissza a járvány előtti szintre. A járvány hatásait Spanyolország gazdasága is egyértelműen megérezte, a veszélyhelyzet lecsengését követően azonban komoly felpattanás következett be a turizmusban. A folyamatot a spanyol kormány infrastruktúrafejlesztő intézkedései is támogatták, amelyek sokszor Európai Uniós forrásokból valósultak meg.

| Vendégéjszakák számának változása | ||||||||

| (2019-hez képest, %) | ||||||||

| EU-átlag | Spanyolo. | Görögo. | Portugália | Horváto. | Málta | Albánia | Ciprus | |

| 2020 | -48,7% | -67,9% | -73,6% | -60,1% | -53,4% | -70,3% | -50,6% | -78,8% |

| 2021 | -34,1% | -43,2% | -49,2% | -43,9% | -21,3% | -53,7% | -3,1% | -44,6% |

| 2022 | -3,1% | -3,0% | -7,8% | 0,3% | -0,3% | -17,5% | 16,9% | -18,9% |

| 2023 | 3,2% | 3,9% | 2,3% | 10,8% | 1,9% | -0,8% | 84,1% | -11,0% |

| 2024 | 5,9% | 8,1% | 6,3% | 15,0% | 3,1% | 13,7% | 128,3% | 2,0% |

| Forrás: Eurostat, Portfolio-számítás | ||||||||

A felpattanó turizmus nemzetgazdasági hatását jól mutatja, hogy az Exceltur, azaz a spanyol turisztikai nagyvállalatok szakmai szövetségének adatai szerint az ágazat 2022-ben a teljes GDP-növekedés 61, 2023-ban 71 százalékáért volt felelős. A statisztikai adatok szerint 2023-ban a 2,4 százalékos éves bővülésből 1,7 százalékpontnyit a turizmus tett ki. Mivel az ágazat most is jelentős, mintegy 12,3 százalékos súlyt képvisel a spanyol GDP-ben, a tavalyi rekordév makrogazdasági hatása is számottevő volt. Bár a magasabb bázis miatt ekkor a szektor már csak a teljes növekedés 26,1 százalékát tette ki, ez is 0,8 százalékponttal gyorsította a GDP bővülését.

A turizmus felfutásának is köszönhetően Spanyolország növekedését főként a belső kereslet és a fogyasztás fűtötte.

A fogyasztás, a beruházás és az export egyaránt húzza a gazdaságot

A BNP Paribas közgazdászai szerint a háztartások fogyasztása maradhat a növekedés fő motorja a jövőben is. A kiskereskedelmi forgalom volumene tovább emelkedik, 2025 második negyedévében negyedéves alapon 1,9 százalékos bővülést regisztrált a statisztikai hivatal. A háztartások bizalmi szintje eközben történelmi összevetésben is magas: az Ipsos felmérése szerinti 47,8 pontos érték jelentősen meghaladja a 2015–2019 közötti 42,3-as átlagot. Ezzel párhuzamosan a lakosság megtakarítási rátája fokozatosan csökken, a 2024-es első negyedévi 14 százalékról mostanra 12,8 százalékig mérséklődött. A beruházást és fogyasztást támogató üzleti hangulat a korábbinál nagyobb piaci keresletet eredményez, támogatva ezzel a gazdasági növekedést.

A beruházás felpattanásának folytatását az adatok is megerősítik. Noha a Covid–19-járványból történő kilábalás különösen lassú volt, a gépekbe és berendezésekbe irányuló beruházások a közelmúltban élénkültek, dinamikájuk pedig 2024 negyedik negyedévében visszatért a járvány előtti szintre. Ezt támogatta a valenciai régió árvízkárosultjainak nyújtott állami segítség, valamint az uniós Helyreállítási és Ellenállóképességi Terv (RRF) forrásainak kifizetéséhez kapcsolódó projektek felfutása.

Spanyolország – más euróövezeti országokhoz hasonlóan – profitálhat a németországi infrastrukturális program megvalósításának pozitív hatásaiból, elsősorban a német kereslet élénkülésén keresztül. A következő két évben emelkedő védelmi kiadások európai szinten is több ipari lehetőséget teremthetnek.

A mediterrán ország növekedését az elmúlt években az export is támogatta.

Bár az ország áruegyenlege a mostani évtizedben folyamatosan deficites volt, a szolgáltatások ezt ellensúlyozták. A főként turizmusra és informatikára épülő szolgáltatásegyenleg többlete főleg 2023-ban és 2024-ben nőtt meg, ekkor a szektor mintegy évi 100 milliárd euróval javította az ország pénzügyi egyenlegét. Spanyolország finanszírozási képessége 2024-ben rekordméretű többletet mutatott, értéke a GDP 4,2 százalékának felelt meg. A szolgáltatásegyenleg többlete azonban a BNP elemzői szerint várhatóan szűkülni fog a közeljövőben, mert a turisztikai bevételek növekedése érezhetően lassul. Márpedig a turizmus a szolgáltatásegyenleg fő motorja.

Eközben a szakértők szerint az árumérleg hiánya is emelkedhet. Az áruexport értéke a második negyedévben 101,3 milliárd euró volt, ami 0,4 százalékos visszaesést jelent év/év alapon, részben a magasabb amerikai vámok közvetlen és közvetett hatásai miatt. Az Egyesült Államokba irányuló export élesen, 11,7 százalékkal esett vissza év/év alapon. A Spanyolország fő kereskedelmi partnerének számító Európai Unióba irányuló kivitel is 1,2 százalékkal mérséklődött. A gyengébb teljesítményt részben ellensúlyozta az Európai Unión kívüli export 1,5 százalékos bővülése, különösen a Kínába irányuló szállítások 4,6 százalékos növekedése.

Bár 2024-ben (a legtöbb fejlett gazdasághoz hasonlóan) 35 százalékkal csökkent év/év alapon a Spanyolországba irányuló közvetlen külföldi tőkebefektetés (Foreign Direct Investment, FDI), volumene továbbra is jelentős, 31 milliárd euró. Spanyolország Európában változatlanul a második legvonzóbb célpont Franciaország után - írják elemzésükben a BNP közgazdászai.

A beáramló tőke támogatja a termelőkapacitások bővítését és javítja az exportképességet.

Folyamatosan csökken a korábban krónikusan magas munkanélküliség

A termelési tényezők oldaláról Spanyolország növekedését a bőséges, képzett és viszonylag olcsó munkaerő kínálata hajtja. A háztartások fogyasztása is erősen támogatja a bővülést, mert a nagy létszámú munkaerő által megtermelt jövedelmek elköltésre kerülnek. A munkaerőpiac teljesítményét a friss adatok is visszaigazolják: a munkanélküliségi ráta 2025 harmadik negyedévében 10,5 százalékra esett, miközben a társadalombiztosítási rendszerben nyilvántartott foglalkoztatottak száma történelmi csúcsra, 21,6 millióra nőtt.

Ugyanakkor kisebb feszültségek továbbra is jelen vannak a munkaerőpiacon. A Spanyol Nemzeti Bank szerint a munkaerő-ellátottsági problémákról beszámoló vállalatok aránya a második negyedévben 3 százalékponttal csökkent az elsőhöz képest, de még mindig magas, 42,9 százalék. Ez jóval meghaladja az elmúlt négy év azonos negyedéveinek 30,2 százalékos átlagát. A nehézségek különösen a mezőgazdaságban, a vendéglátásban és az építőiparban érezhetők. Ennek ellenére a turizmushoz köthető ágazatokban bővül a legdinamikusabban a foglalkoztatás: a szolgáltatásokban júliusban 2,4 százalékos éves növekedést mértek.

A külföldi munkavállalók aránya folyamatosan emelkedik a munkaerőpiacon, jelezve, hogy a foglalkoztatás bővülésében a bevándorlás is fontos szerepet játszik. 2024 negyedik negyedévében a bevándorlók aránya a foglalkoztatottakon belül 15,2 százalék volt, ami egy év alatt 0,6 százalékpontos növekedést jelent. A foglalkoztatás bővülése várhatóan folytatódik, elsősorban a bevándorlás miatt. Ez a kedvező kilátás, a továbbra is erőteljes bérdinamika (a bérek idén februárban éves alapon 3 százalékkal nőttek, a minimálbér pedig 2025 elején 12 hónapos rendszerben számolva bruttó 1 381 euróra emelkedett, ami 4,4 százalékos növekedést jelent) és a dezinfláció együtt továbbra is támaszt ad a magánfogyasztásnak. Ugyanakkor a reáljövedelmek növekedése idővel mérséklődhet, mivel a bérek emelkedési üteme már lassul.

A makrogazdaság egyensúlya a háttérből támogatja a növekedést

Spanyolország (a többi európai mediterrán országhoz hasonlóan) a 2008-as válság előtt is komoly gazdasági felzárkózáson esett át (évi 3-4 százalékos GDP-növekedéssel), akkor azonban mindez a költségvetés és a folyó fizetési mérleg deficitessé válását eredményezte, ami az eurózóna adósságválsága során komoly reálgazdasági sokkot okozott.

Az euróövezet 2010-ben kirobbanó szuverén adósságválságát főként az okozta, hogy a mediterrán országok ikerdeficites helyzetbe kerültek, azaz egyszerre néztek szembe jelentős államháztartási hiánnyal és folyó fizetési mérleg hiánnyal. A megborult külső egyensúly miatt az államoknak egyre több finanszírozásra lett volna szükségük, a pénzügyi válság miatt zuhanó kockázatvállalás viszont azt okozta, hogy elfogytak az államadósságot finanszírozó befektetők. A nemzeti kormányok csak súlyos jóléti megszorításokkal tudtak úrrá lenni a válsághelyzeten, ami évekre visszavetette a gazdasági növekedést az érintett államokban.

A mostani kép sokkal kedvezőbb a 20 éve látottnál, a gazdasági növekedést ugyanis nem kísérik a korábban látott egyensúlyi problémák. Sőt, az idei év eseményei inkább azt mutatják, hogy európai szinten jelentős átrendeződés történik a fiskális politika és a kötvénypiacok tekintetében. Franciaország már évtizedek óta küzd a költségvetés konszolidálásával, idén ráadásul súlyos politikai válságot okozott a büdzsé körüli vita. A hosszú éveken át nagyon szigorú Németország szintén a lazítás felé mozdult el idén, amelyet a korábbi adósságfék-rendszer enyhítése és a következő évekre bejelentett gazdaságélénkítő csomag egyaránt jelez.

Ezzel szemben a mediterrán országok - tanulva a korábbi adósságkrízisből - fegyelmezett költségvetési politikát folytatnak, ami a hitelminősítésekben, a kockázati prémiumokban és közvetve a finanszírozási feltételekben is megmutatkozik.

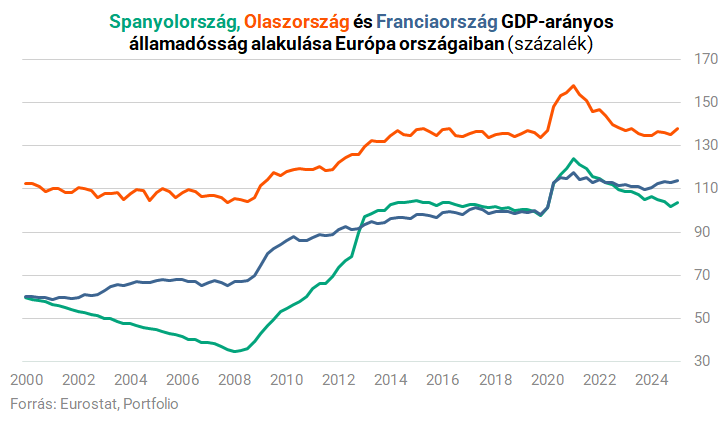

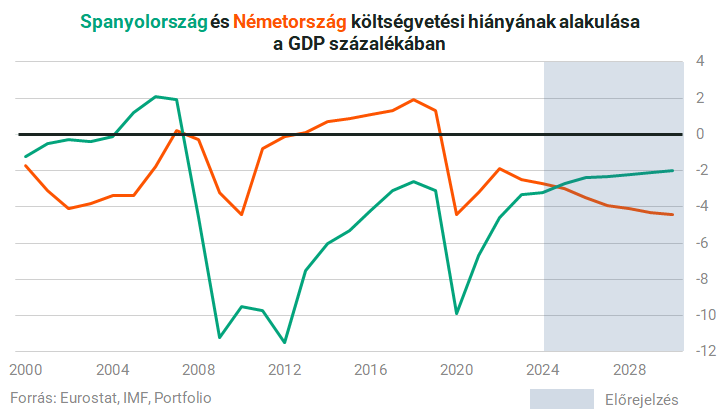

Az elmúlt évek dinamikus gazdasági növekedése, fegyelmezett költségvetési politikája, valamint a 2021-2023-as inflációs sokk együttese azt eredményezte, hogy az ibériai ország képes volt dinamikusan lefaragni jelentős államadósságából. Bár a GDP-arányos ráta továbbra is 100 százalék felett van, 2021 óta mintegy 20 százalékpontot mérséklődött (124,2-ről 103,5-re), ami a befektetők számára is jelzésértékű volt.

Bár a gazdasági bővülés önmagában is mérsékli az államadósságot (erre szokás azt mondani, hogy az ország nominálisan "kinövi" a terheket), mindezt a kormány fegyelmezett költségvetési politikával támogatta. Így fordulhat elő, hogy a Nemzetközi Valutaalap (IMF) 2025-re szóló becsléseiben a német GDP-arányos államháztartási hiány már meghaladja a spanyolét (3 százalék, illetve 2,7 százalék), amire 20 éve nem volt példa. Az IMF előrejelzései szerint az ibériai ország költségvetési hiánya ráadásul a következő években is fokozatosan szűkülni fog, 2030-ra pedig a GDP 2 százalékára csökkenhet.

A makrogazdasági egyensúlyt és a fegyelmezett költségvetést a befektetők és a hitelminősítők is értékelik.

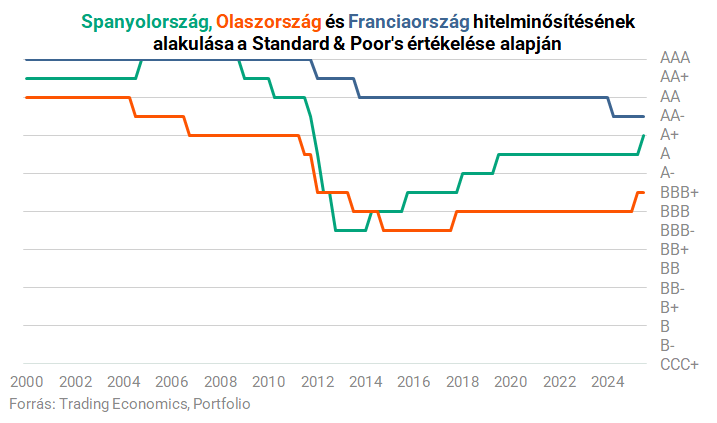

Az elmúlt években Spanyolország kockázati besorolása a 2010-es évek elején látott "BBB-"-ról (ami a befektetésre ajánlott kategória legaljának felel meg) mostanra "A+"-ig emelkedett, és már csak alig van lemaradva a korábban az EU egyik legjobbjának számító Franciaországtól.

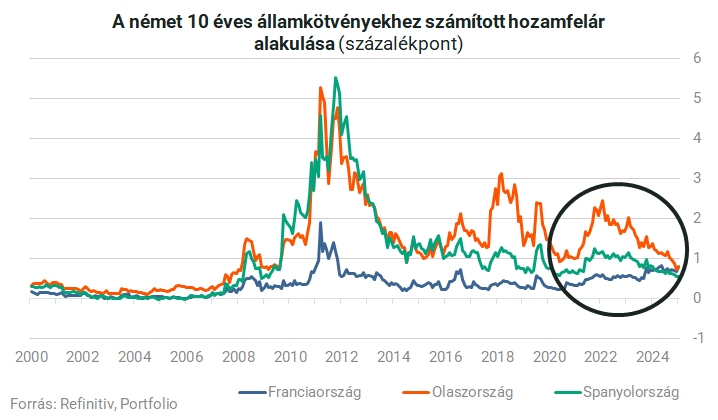

Az ország kockázati prémiumának csökkenését a kötvényhozamok is tükrözik: a 2014 és 2023 között látott 1 százalékos szintről mostanra 0,5 százalékra csökkent a német állampapírok feletti kockázati prémium. Erre 2009 óta nem volt példa. Hasonló folyamat figyelhető meg Olaszország és Görögország esetében is, ahol a 10 éves államkötvények hozama szintén évek óta nem látott szintre süllyedtek.

Összességében látszik, hogy Spanyolország gazdasága az elmúlt években komoly növekedésen ment keresztül, amit nemcsak a makrogazdasági fundamentumok (turizmus talpra állása, Európai Uniós források beáramlása, foglalkoztatottság bővülése) támogatják, hanem az ország fegyelmezett költségvetési politikája és külső egyensúlya is.

Bár középtávon a termelékenység, a kutatás-fejlesztés és az innováció alacsony foka, valamint a túl feszes ingatlanpiac érezhető problémát jelenthet (erre számítanak a BNP elemzői is), a gazdaság tartalékai (munkaerő, következő évek tervezett beruházásai, FDI-beáramlása) arra engednek következtetni, hogy

az EU-átlagot meghaladó növekedés még éveken keresztül kitarthat.

A címlapkép illusztráció. Címlapkép forrása: Getty Images

Donald Trump aláírta: kiderülhet az igazság a világ egyik legnagyobb botrányáról

Napvilágra kerülhetnek az eddig titkos akták.

A vakcinák nem okoznak autizmust? - Mást állít az oltásellenes hatóság

Van egy csavar a történetben.

Ukrán hírszerzés: tavaszig akarják elérni az oroszok a fő hadicélt, de valamivel nem számoltak

A kémfőnök szerint Zaporizzsja városa kerülhet hamarosan célkeresztbe.

Duplázhatnak idén az ingatlanbefektetések, két ágazat pörgeti az egész piacot

Megjelent az Ingatlanfejlesztői Kerekasztal Egyesület ágazati elemzése.

Kritikus pillanatban éri érzékeny veszteség Ukrajnát: legfőbb szószólójuk lép le a színről

Keith Kellogg különmegbízott januárban távozik.

Krónikus pazarlóból példakép: így utasította maga mögé Európát a mediterrán ország

Évek óta nem látott fegyelem és a turizmus volt a siker kulcsa.

Örömhír az autóvásárlás előtt állóknak: Olcsóbbak az autóhitelek, ideje a gázra lépni!

2025-ben ugyan az autóárak tovább drágulnak, ebben semmi meglepő nincsen. Viszont ami remek hír az autóhiteleseknek: a kamatok folyamatosan csökkenő pályán vannak. Mutatjuk, mik a piac legfontos

Lehet számítani a Mikulás-ralira? Tények és tévhitek az év végére

Mint a Messiásra, úgy várnak a befektetők minden évben a Mikulás-ralira, azaz arra, hogy év végén általánosan drágulnak a tőkepiaci eszközök. De kevesen tudják, hogy... The post Lehet szám

Black Fridayből Black November: hogyan lesz egyre kiterjedtebb az akciózási időszak?

A Black Friday mára egész szezonra kiterjedő, globális vásárlási jelenséggé nőtte ki magát.

Ki fizeti meg végső soron a bankadó növelését?

4,9 százalékos GDP-arányos hiányadatról érkezett hír, ami jóval magasabb, mint a kormány várakozásai. Ezután a kormány megemelte a hiánycélt, és kétszeres bankadót jelentett be. Szabó...

Amikor racionális az irracionális viselkedés

Miután nagyobb összeget nyerünk, hajlamosabbak vagyunk kisebb kockázatot vállalni és "ráülni" az eredményre. Nagyobb veszteség után viszont inkább kockáztatunk. Ez Ön szerint is irracionál

HR és munkaügy: ha nincs szabályzat, az nemcsak hiányosság, hanem kockázat is!

Sok vállalatnál a HR és munkaügyi folyamatok működnek ugyan, de nincsenek mögöttük írásban rögzített szabályzatok. Pedig ezek hiánya nemcsak átláthatatlanságot, hanem komoly jogi és műk

Marathon Digital Holdings - kereskedés

Kedden eladtam a maradékot is, azon már 10% alatt volt csak a profit. Jobb lett volna zárni az egészet 23 dolláron, utólag persze könnyű okosnak lenni. A kérdés az, hogy érdemes-e még viss

Követett részvények - 2025. november

Havonta ránézek egyszer azokra a papírokra, amikből előbb vagy utóbb venni szeretnék. Általában a hetes chartokat nézem, 4-5 gyertya születik egy hónap alatt, ennyit már érdemes újra kiért

Kiderült, mennyivel nőhetne valójában a rezsi, ha leválnánk az orosz gázról

A szerdai Checklistben a láthatatlan árrobbanás titkai.

Nem igazán látszik, ki vagy mi tudná megállítani a forintot

A befektetőket a magas kamatokon kívül semmi nem hatja meg.

Nagy változás jön az adóbevallásban – Mire kell most figyelni?

A WTS Klient szakértőjével beszélgettünk.

Tőzsdei túlélőtúra: Hogyan kerüld el a leggyakoribb kezdő hibákat?

A tőzsdei vagyonépítés során kulcsfontosságú az alapos kutatás és a kockázatok megértése, valamint a hosszú távú célok kitűzése és kitartó befektetési stratégia követése.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!