Százmilliárdok tűnhetnek el - Miből lenne pénz a végtörlesztésre?

Lázár János szerint a lehetőséggel 200-300 ezer ember is élhet, viszont mint azt egy elemzésünkben bemutattuk, akár az is előfordulhat, hogy racionálisan gondolkozva szélesebb kör váltja át a devizahitelét forithitelre. Még ha az alacsonyabb részvétellel számolunk és azzal, hogy egy devizahitelesnek átlagosan 5 millió forintos tartozása van, akkor az összesen 800-1200 milliárd forintos hiteltörlesztést jelent. Nagyon nehéz megbecsülni, hogy pontosan milyen forrásokból kívánják a háztartások rendezni a hiteleiket, azonban ilyen feltételek mellett valószínűsíthető, hogy minden követ meg fognak mozgatni a közvetlen környezetükben, hogy alacsonyabb törlesztő részletre tudjanak átállni.Több lehetőség közül is válogathat a lakosság

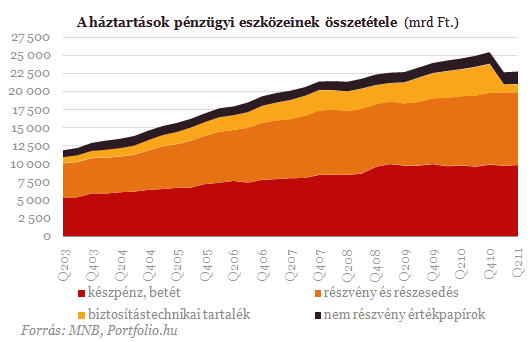

Az MNB statisztikái alapján azt láthatjuk, hogy 2011. június végén összességében 26 000 milliárd forint volt a pénzügyi eszközök állománya. A pénzügyi eszközöknél a legnagyobb arányban készpénz és betétek szerepelnek, ezen címszó alatt közel 10 000 milliárd forint szerepel, ezen belül 6 000 milliárd forint lekötött betét, 2000 milliárd forint folyószámlabetét.

Viszonylag egyértelmű, hogy ha pénzhez akarunk jutni, akkor a betétek feltörése lehet egy gyors opció, természetesen ennek az alternatívaköltsége az, hogy a lekötött betétek feltöréskor nem fizetnek kamatot (vagy csak keveset). Itt lehetne akár komolyabb csökkenéssel is számolni, hiszen egy olyan megtakarítási formáról van szó, amely elterjedt a háztartások körében, és bőven elképzelhető, hogy több százezer vagy milliós összegek is lehetnek lekötve.

Nem úgy a kategórián belüli befektetési jegyeket, amelyek a lakosság körében nagyon népszerű termékeknek számítanak. A háztartások 2300 milliárd forintnyi befektetési jegyet tartottak, ennek jelentős része, pontosan 1000 milliárd forint pénzpiaci alapokban van kihelyezve. Ezek a termékek a betétek legfőbb versenytársainak tekinthetők, ezért ez a tétel hasonló elbírálás alá esne a devizahitelesek esetében, mint a betétek.

Természetesen a pénzpiaci alapokon kívül még egyéb jegyek is vannak a háztartások tulajdonában, főként garantált alapok és ingatlanalapok. A garantált alapok esetben a problémát az jelentheti, hogy a többség zártvégű formában működik, tehát visszaváltani a befektetési jegyeket nem lehet, a tőzsdén el lehet őket adni, viszont általában csak diszkonttal az aktuális egy jegyre jutó eszközértékhez képest. A háztartások minimális összegben részvényalapokat is tartanak, nem beszélve arról, hogy komoly közvetlen részvénykitettséggel is rendelkeznek. Az MNB statisztikái szerint június végén 360 milliárd forintnyi tőzsdei részvény volt a háztartásoknál, ezek között vélhetően sok a hazai blue chip.

Jelentős megtakarítások vannak a kötvényoldalon is, a legfrissebb adatok szerint a háztartások 1700 milliárd forint értékben tartottak kötvényeket illetve hitelviszonyt megtestesítő papírokat. A részletesebb statisztikák alapján a háztartások 730 milliárd forint értékben tartanak központi kormányzat által kibocsátott kötvényeket, miközben hasonló összegeket tartanak vállalati kötvényekben. A likviditási rangsorban ezek a pozíciók a rangsor közepén találhatók, valószínűleg ha már a nagyon likvid termékeket már kiszórták a háztartások, akkor nyúlnának hozzá ezekhez az összegekhez.

Valószínűleg a lakosság, ha már az egyéb likvid eszközeit (betét, kötvény, részvény, befektetési jegy) már felélte, csak akkor nyúlna csak hozzá a biztosításához vagy az önkéntes nyugdíjpénztári megtakarításához. A probléma sok esetben azzal van, hogy egy biztosítást csak komoly költségek árán lehet visszaváltani a szerződés lejárat előtt, miközben az önkéntes pénztári megtakarítások esetében 10 év után csak a hozam vehető fel adómentesen, míg a tőke 20 év felhalmozás után. Az emberek többsége már elérte a 10 éves felhalmozási időt, azonban a tőkét csak úgy vehetnék ki, hogy arra szja-t és eho-t kellene fizetni.

A kilátások kifejezetten negatívak

Összefoglalásképpen megállapíthatjuk, hogy a lakosság több ezer milliárd forintos likvid vagyonnal rendelkezik, a megtakarítási termékek piacán a legkönnyebben pénzzé tehető konstrukciók a betétek, befektetési jegyek, kötvények és részvények. Nagy valószínűséggel, ha a végtörlesztéssel akar egy háztartás élni, akkor nemcsak a saját megtakarításait fogja górcső alá venni, hanem a szélesebb családjáét is. Ennek megfelelően sokkal nagyobb tartalékokkal is rendelkezhetnek a háztartások mint azt gondolnánk, bár nagyon nehéz a makroszintű adatok alapján látni, hogy egy-egy devizahiteles milyen lehetőségek között válogathat.

Ha azt az előfeltevést elfogadjuk, hogy magyar társadalom jövedelmi helyzete visszatükröződik a megtakarítási helyzetében is, akkor a pénzügyi vagyon nagyobb része a középosztályhoz, illetve a felsőosztályhoz köthető. A megtakarításokból való hitelkiváltás tehát itt lehet alternatíva, főleg ott ahol volt egy komolyabb önerő, és a hitel csak a lakás vásárláskori értékének kisebb hányadát tette ki. Azonban mivel azt tudjuk, hogy sok olyan háztartás volt, amely a költségvetését kicentizte, és a devizahitelt úgy vette fel, hogy éppen ki tudott jönni a hó végére, azok valószínűleg nagyobb megtakarításokkal sem rendelkeznek, tehát itt inkább a forint hitelre váltás lehet a megoldás.

Véleményünk szerint minél többen választják a végtörlesztést, annál nagyobb lesz a forinthitelből történő végtörlesztés aránya, és annál kisebb a megtakarítások feltörésének aránya. Pontosan ezért nem jelenthetjük ki, hogy például 300 ezer fős részvétel mellett 1200 milliárd forintos törlesztési összeg teljes egészében megtakarításból kerülne kielégítésre. Sokkal valószínűbb, hogy az összeg ötödét-negyedét (200-300 milliárd forintot) fogják a háztartások megtakarításokból fedezni, ha egyáltalán ezt meg tudják tenni.

A devizahitelesek számára a probléma kettős, hiszen a hitel felvételének időpontjához képest a devizaárfolyam rosszabb (a hiteltartozás összege jóval magasabb, mint maga a fedezetként meghatározott ingatlan bank által meghatározott értéke), miközben az ingatlan értéke is nagyban csökkent, a csúcsokhoz képest körülbelül 15 százalékkal. Ha feltesszük, hogy egy 10 milliós hitelbiztosítéki értékű ingatlanra 8 millió forint értékben vettek fel devizahitelt, akkor most azt láthatjuk, hogy az ingatlan 8,5 milliót ér, miközben a tartozás 10 millió forint körül lehet.

A végtörlesztéssel élve a devizahitelt át lehetne váltani egy kedvezőbb forinthitelre (nagyjából 8 milliós hitelre), viszont a bank most már csak körülbelül 6,4 millió forintot adna (a hitel-fedezetiérték arány 75 százalékos maximuma mellett), a különbséget tehát a hitelfelvevőnek kell előteremtenie megtakarításból. A devizahitel jelenlegi értékére vetítve tehát közel 20 százalékot kellene kigazdálkodnia, amire valószínűleg sok háztartás nem képes.

A legnagyobb likviditási igény a betéteknél és a pénzpiaci alapoknál jelentkezhet, miközben a kötvényállomány leépítése is megoldás lehet, ha csak kisebb áldozatokkal akarnak az emberek egy kedvezőbb hitelre átállni. A megtakarítási piacra mért hatás nagyban függ attól, hogy hányan élnek a végtörlesztés lehetőségével, ha tömegessé válna ez az opció, akkor akár több százmilliárd forintos vagyon is távozhatna a különböző likvid megtakarítási formákból, kezdve a betéteket és a pénzpiaci alapokat. Sok függ attól is, hogy mikortól és milyen ütemben indul meg a végtörlesztés, hiszen számos piacon a túlkínálat miatt az árfolyamokra nyomás nehezedhet, legyen szó a befektetési jegyekről, kötvényekről vagy részvényekről.

Itt a figyelmeztetés: új korszak kezdődik a két szuperhatalom között, ami mindent megváltoztat

Tervezett változás zajlik.

Bréking! Orbán Viktor bejelentette, hogy januártól jön a 14. havi nyugdíj

Több lépésben vezetik be.

Olyan rekordot döntött meg a Föld, ami mindannyiunkat érint

Kétszeresére gyorsult a tengerszint emelkedése.

Azt mondják az oroszok, eldőlt a csata: stratégiai győzelmet szerzett meg Moszkva – Menekülnek az ukrán katonák

Az oroszok már a győzelmi lobogót készítik, Ukrajna szerint még semmi nem dőlt el.

Kettészakadt egy egész ország: megérkezett eddigi legbrutálisabb szakaszába az elfeledett háború

Borzalmas hírek érkeznek a 18 hónapos ostrom után elesett városból.

Kilőtt a MÁP Plusz, zsákolják a befektetők a legmagasabb kamatú állampapírokat

Pénz állt a házhoz, rögtön állampapírba öntötték a magyarok.

Bizton állítja a Kreml: vészesen szorul a hurok az ostromlott ukrán erődváros körül – Kijev azonban mást mond

A "teljes megtisztítás" még messze lenne?

"Már anyám is Pythonban kódol" - Az automatizáció, ami nem is létezik

Mindenki programozóvá vált, hiszen a ChatGPt lekódol nekünk mindent – persze, pont úgy, ahogy mindenki tolmáccsá vált a Google Translate-től. Az AI olyan forradalommal kecsegtet,... The pos

Lakásárak: rekordtempó Budapesten, komoly lendület vidéken

A magyar lakáspiac 2025 második felében izgalmas átalakuláson megy keresztül. Az MNB frissen közzétett lakásárindexe és a novemberi kamatstatisztika egyaránt megerősíti: Budapest és a nagyob

VSME keretrendszer: egyszerű ESG és fenntarthatósági jelentés KKV-knak

Bár a fenntarthatósági jelentéstétel egyre inkább az üzleti működés része, a kis- és középvállalkozások számára továbbra is önkéntes marad. A VSME (Voluntary Sustainability Reporting S

Forint a reflektorfényben, régiós devizák a kulisszák mögött

2025-ben a forint a régió sztárja, miközben a cseh korona, a lengyel zloty és a román lej vegyes képet mutat. Mit üzen ez az EUR/HUF pályáról és a hozamgörbékről? The post Forint a reflektor

Az osztalék portfólióm - 2025. október

Ebben a hónapban is bevásároltam rendesen, általában a jelentések után. A cégek nagy részét nem örökre, hanem csak pár hónapra terveztem megvenni, aztán majd eladom, ha felmennek. Ha mégsem

Top10 upgrade

A roic.ai pár hónapja kijött egy API fejlesztéssel (v2), kipróbáltam, mert az AAPL ticker minden adatához hozzá lehet férni az API-n keresztül, hogy tesztelhessük a dolgot, és előfizettem rá.

A tudás gazdasága: Joel Mokyr és a fenntartható növekedés Nobelje

A közgazdsági Nobel-díjban eddig már 99 ember részesült, mégis közülük nagyon kevesen foglalkoztak kifejezetten gazdaságtörténettel. 2025-től már Joel Mokyr is a ritka kivételek közé tart

Kamu MI videók a politika szolgálatában: mit lehet tenni a visszaélések ellen?

A mesterséges intelligencia nyújtotta lehetőségek visszaélésszerű alkalmazására régóta figyelmeztetnek, mostanra azonban saját bőrünkön tapasztalhatjuk ezt. Egymás után, szinte naponta jel

Elfeledett adónemre vetett szemet a kormány: újra jön a reklámadó?

Váratlan emelés jöhet.

Jelentősen változhat a kibercsalásokhoz kötődő kártérítési felelősség rendszere

Jön a digitális euró is, nem kevés aggállyal.

Három forgatókönyv létezik: az egyik Ukrajna támogatásának felfüggesztése

Mi lesz a lefoglalt orosz vagyonnal?

Kisokos a befektetés alapjairól, tippek, trükkök a tőzsdézéshez

Előadásunkat friss tőzsdézőknek ajánljuk, összeszedünk, minden fontos információt arról, hogy hogyan működik a tőzsde, mik a tőzsde alapjai, hogyan válaszd ki a számodra legjobb befektetési formát.

Tőzsde kezdőknek: Hogyan ne égesd el a pénzed egy hét alatt!

A tőzsde világában a lelkesedés könnyen drága hibákhoz vezethet – előadásunk abban segít, hogy kezdőként is megértsd a legfontosabb alapelveket, felismerd a kockázatokat, és elkerüld, hogy egy hét alatt elolvadjon a megtakarításod