Tartaléklángon a bankrendszer?

A hitelintézeti szektor finanszírozásában és devizalikviditásának biztosításában továbbra is jelentős szerepe van a külföldi forrásoknak, aránya - csökkenő aktivitás mellett - a 2009. évivel megegyező szinten volt: 28,5% a mérlegfőösszeghez viszonyítva. Ugyanakkor a struktúrájában változások történek. Mint már említettük, jelentős mértékben csökkentek a külföldi vállalati betétek, emellett kisebb-nagyobb mértékben csökkent a külföldön kibocsátott értékpapírok és felvett hitelek állománya is, miközben a külföldi bankközi finanszírozás csaknem 6%-kal emelkedett. Ez abból a szempontból bír jelentőséggel, hogy a bankközi forrásoknál rövidebb lejáratuk miatt likviditási szempontból fontosabbá vált a megújítási kockázat.

Likviditási szempontból szintén jelentős, hogy a betétek lejáratát tekintve a folyószámla-állomány nominális értéken 259 milliárd forinttal, azaz 16,5%-kal nőtt, miközben a lekötött betétállomány 465 milliárd forinttal, azaz közel 23%-kal csökkent.

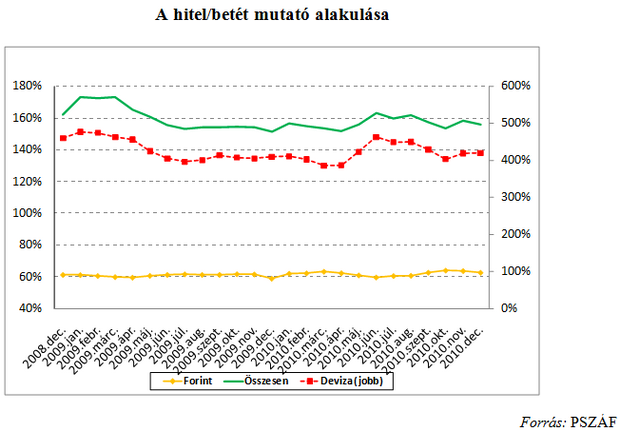

A hitelintézeti szektor összesített hitel/betét mutatója továbbra is magas, 2010 végén 156% volt, csaknem 5 százalékponttal magasabb, mint 2009 végén. Ennek az oka az eltérő devizastruktúra: forintban kifejezve a betétállomány jobban csökkent, mint a hitelállomány.

A vállalati hitelportfólió minőségét közelebbről vizsgálva, 2010 utolsó negyedéveiben a portfólió romlási tendencia megállásának jeleit láthatjuk. Pozitív tendencia kezdeteként értékelhető, hogy 2010 júniusa óta a 90 napja nem fizető hitelállomány aránya stabil - 10% körüli -, miközben az újrastrukturált állomány emelkedést mutat. Szintén pozitív tendencia, hogy az év utolsó negyedévében további portfólióromlás nem következett be, azaz a szeptemberi állapothoz képest az átlag alatti, kétes és rossz állomány aránya nem nőtt decemberre.

A lakossági portfóliót vizsgálva, már nem tudunk beszámolni ilyen javuló tendenciára utaló jelekről, habár azt vetítjük előre, hogy a romlás dinamikája a jövőben csökkeni fog.

Annyit szükséges megjegyezni, hogy a kikerülő portfólió csak abból a szempontból bír jelentőséggel, hogy milyen a megmaradó portfólió minőségének tendenciája. Amúgy bankrendszeri szinten sokkal inkább az a probléma, hogy a kilakoltatási moratórium miatt gyakorlatilag nincs portfóliótisztítás, így a problémás hitelek folyamatosan akkumulálódnak, ami egy szinten már működési zavarokat okozhat - ami az ügyfelek folyamatos bizonytalanságához vezethet, míg a bankokban az üzleti területektől vesz el energiát.

Jövedelmezőség

A bankszektor 2010-ben 72,4 milliárd adózás előtti eredményt ért el, ami a 2009. év végi eredménynek alig egynegyede. Ezen belül a részvénytársasági formában működő kereskedelmi bankoknak 58,2, míg a bankfiókoknak 14,2 milliárd Ft volt az adózás előtti eredménye. Az igen alacsony eredményért két extra tétel is felelős: egyrészt a szektortól 2010 során beszedett bankadó, amely összesen 134 milliárd forinttal csökkentette a szektor eredményét (ez az érték becslésen alapul, a BankAdatban tételesen nem kerül megbontásra a bankadó összege, az más tételekkel együtt szerepel), másrészt egy bank jelentős nagyságrendű értékvesztés-képzése. A bankok eredményszempontú polarizációja tovább folytatódott az év során: a nyolc nagybank mindegyike még pozitív eredménnyel zárta a 2009-es évet, míg 2010 végére már három nagybank is jelentős veszteséget könyvelt el. Bankrendszeri szinten a veszteséges bankok száma 7-ről 12-re emelkedett az év során, és a kitermelt veszteségállomány a 2009. év végi 15 milliárdról 174 milliárdra nőtt. A legnagyobb eredménytömeget - a teljes pozitív eredménytömeg 55%-át - továbbra is az OTP Csoport tulajdonolja. Tavaly a második legeredményesebb bank a K&H volt a teljes eredménytömeg 15%-ával, majd az UniCredit, a Citibank, az OTP Jelzálogbank, a Budapest Bank, a BNP és az Erste következik.

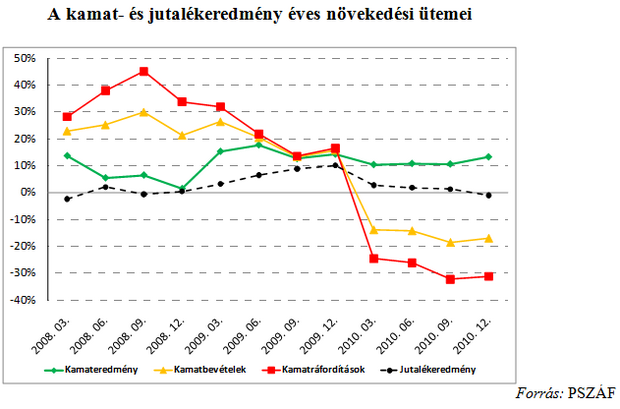

Az eredmény összetevői közül a kamateredmény éves szinte 13,3%-kal emelkedett, ami a kamatbevételek 17%-os, míg a kamatráfordítások 31,2%-os csökkenésének eredőjeként alakult ki. A kamateredmény emelkedésének köszönhetően a nettó kamatmarzs (NIM) a 2009-es év végi 2,7%-ról 3,1%-ra nőtt.

Az egyéb eredmény (pénzügyi műveletek, befektetési szolgáltatás, egyéb) tételek a 2009. év végi szinthez képest együttesen majd’ 70%-kal csökkentek. Ennek összetevői közül az alábbi tételek mozgatták az egyenleget:

- ezen a soron kerül kimutatásra a bankadó, mely egyedüli tételként 22,5 százalékpontos csökkenést eredményezett;

- a befektetési szolgáltatásokkal, a különböző devizákkal és átértékelésekkel kapcsolatos eredmény 36%-kal csökkent.

A pénzügyi válság kezdete óta a bankok működési költségei folyamatosan csökkentek, de 2010 során már nem mérséklődtek tovább, éves szinten 1,7%-kal nőttek. Bár a portfólióromlás eredményeként a 2010. évi eredmény csökkenésében az értékvesztésnek és a kockázati céltartaléknak meghatározó szerepe volt, a szektorszintű értékvesztés és kockázati céltartalékképzés a 2009-es szinthez képest 20,2%-kal csökkent.

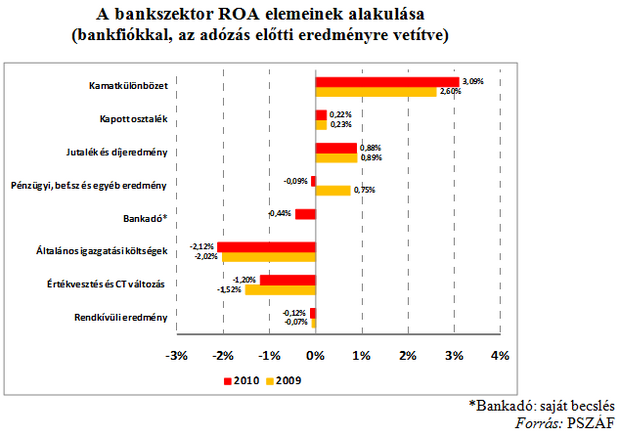

A részvénytársasági formában működő bankok szektorszintű sajáttőke-arányos nyeresége (ROE) - adózás előtti eredményből számítva - a 2009. évi 9,1%-ról tavaly 2,3%-ra csökkent, ami bankadó nélkül 6,9% lett volna. A bankszektor adózás előtti eszközarányos nyeresége (ROA) - a bankfiókokkal együtt - a 0,85%-os szintről 0,24%-ra csökkent, ami bankadó nélkül 0,67% lett volna. Csak részvénytársasági formában működő bankok esetében a ROA mutató 0,19% volt, bankadó nélkül 0,8%.

A ROA oldalon az OTP teljesítménye stabilan tartja magát 1,5% körüli értékkel, mögé felzárkózott az UniCredit, a K&H és a Budapest Bank. Jó eredményt tudott elérni a bankfiókok közül a BNP és a Citibank, továbbá a magas kockázati felárral működő fogyasztási- és áruhitelezéssel foglalkozó hitelintézetek. Mint már említettük, ezzel párhuzamosan a bankrendszer tagjainak harmada veszteséges volt.

Tőkehelyzet

A bankrendszer tőkemegfelelési mutatója a 2009. évi 13,12%-ról 2010 végére 13,31%-ra emelkedett. A tőkemegfelelés a kockázattal súlyozott eszközök - második éve tartó - 2,1%-os csökkenésének és a szavatoló tőke 1%-os emelkedésének eredőjeként javult.

(A szektor összesített állományi adatainak forrása a Magyar Nemzeti Banknak a teljes hitelintézeti szektorra kiterjedő monetáris mérlege, míg a szektort jellemző eredmények alakulását, valamint az egyedi banki adatokat a Bankszövetség BankAdat adatbázisa, illetve a Pénzügyi Szervezetek Állami Felügyeletének statisztikai idősora alapján határoztuk meg. A BankAdat tagjai közé tartozik a szövetkezeti hitelintézetek kivételével valamennyi nagy és közepes, valamint jelentős számú kis hitelintézet és bankfiók.)

Kalfmann Petra, igazgató, Nemzetközi Bankárképző Központ Zrt.

Drámai áremelkedés a fővárosi lakáspiacon: Budára lassan 70 millió forint lesz a belépő

Az Otthon Start tovább fokozhatja a nyomást.

Tényleg olyan meleg volt az idei nyár? – Ezek a számok mindent elárulnak

Megérkeztek az adatok az augusztusról.

Itt a friss inflációs adat!

Augusztusban pont akkora volt a drágulás, mint az előző hónapban.

Jól manőverezett a világ legrégebbi bankja, övé lehet a nagy rivális

Nagy változások készülnek az olasz bankszektorban.

Súlyos vészhelyzet fenyegeti Ukrajna kulcsfontosságú képességét – Egyetlen döntés lehet mindennek az oka

"Csak idő kérdése, mikor fogynak el a lőszerek."

Itt a hivatalos ajánlat: ellenséges bankfelvásárlás indulhat Európa nyugati felén

Spanyolország második legnagyobb bankja jöhet létre, ha sikerül.

Valami olyan történik az arannyal, amire az 1970-es évek óta nem volt példa

Szabályszerűen felrobbant az árfolyam.

113 millióval tehet vagyonosabbá az Otthon Start

A héten indult el az Otthon Start hitel és már első napokon nagy érdeklődés mutatkozott a támogatott hitel iránt. Sokak számára egyedül ezzel a támogatott hitellel van lehetőségük, hogy saj

Olcsók a magyar részvények? - Interjú az Év Portfóliómenedzserével

A Donald Trump által okozott zűrzavar miatt most kevesebb figyelem irányul a klímavédelemre, de a zöldenergia-szektor már piaci alapon, támogatások nélkül robog előre. Egy sikeres... The post O

Azok a marhák...

Érzek némi bűntudatot a tegnapi dupla Angus-burger után. Még jó, hogy volt mellette sült krumpli is, legalább lefelé tolta az átlagos, kajánkénti szennyezésemet. Ám a... The post Azok a marh

Macy's Inc - kereskedés

Tavaly októberben vásároltam, nem is keveset, mert akkor azt hittem, hogy a korrekciónak vége, és már egy felfelé tartó impulzusba ülök bele pár hétre. Hát nem, az a korrekció idén április

Hasznos útmutatót ad Odüsszeusz az élet bolyongásaihoz

Az Odüsszeia kódja ma is friss. Fontos kérdésekben ad iránymutatást az eposz: mi múlik rajtunk és mi nem; mit lehet megúszni és mit nem; mi a nők szerepe a világban; milyen erők alakítják az

HR trendek 2025-2026

A magyar munkaerőpiac 2025-ben fordulóponthoz érkezett. A gazdasági bizonytalanság, a technológiai fejlődés és a társadalmi elvárások együtt formálják át a vállalatok működését. Az elk

Hullámok hátán a zöldebb energia felé

A tengerek, óceánok hullámzása és az árapály régóta ismert, állandó és kiszámítható energiaforrás. Az energetikai szakértők egyre többen hangsúlyozzák, hogy az

Deák Ferenc eladná a lelkét egy lakásért? (feat. Szabó László)

Jó szórakozást! Milyen platformokon találjátok még meg? A HOLD After Hours podcastek megtalálhatók a Spotify, YouTube, Apple Podcast, Google Podcasts és Soundcloud

Állami tulajdonból a 4iG-hoz kerül a Rába

Bővül a cég védelmi portfóliója.

Olyan csúcsokat támad a forint, amit kevesen hittek – Mi történik?

A Közgazdász-vándorgyűlésen elhangzottak a magyar devizát is megmozgatták.

A Labubu babák a tőzsdén is tarolnak

Amikor az eredetit gyártja Kína, a másolatot a világ.

Tőzsde kezdőknek: Hogyan ne égesd el a pénzed egy hét alatt!

A tőzsde világában a lelkesedés könnyen drága hibákhoz vezethet – előadásunk abban segít, hogy kezdőként is megértsd a legfontosabb alapelveket, felismerd a kockázatokat, és elkerüld, hogy egy hét alatt elolvadjon a megtakarításod

Miért a tőzsdei befektetést válasszam az állampapír helyett?

Online előadásunkon megvizsgáljuk a két befektetési formát, megtárgyaljuk az előnyeiket és a hátrányaikat, sorra vesszük mikor mibe érdemes fektetni.