Az Egyesült Államok kereskedelempolitikája a második Trump-adminisztráció alatt éles protekcionista fordulatot vett. Az új amerikai vezetés drasztikusan megemelte az importvámokat szinte minden kereskedelmi partnerével szemben, azzal a céllal, hogy megdrágítsa a külföldről érkező termékeket, így helyzetbe hozva a hazai termelőit.

A washingtoni kormányzat arra számít, hogy a magasabb vámtételekből származó bevételek erősítik a szövetségi költségvetést, és esetleg csökkentik a kereskedelmi mérleg hiányát. A felszínen logikusnak tűnő terv azonban komoly kockázatokat hordoz: az Európai Bizottság friss elemzése szerint a jelentős amerikai vámemelések gazdasági hatásai közel sem egyértelműen kedvezők. A Bizottság 2025 végén publikált tanulmánya átfogó modellezéssel mutatja be, hogy a széleskörű védővámok bevezetése milyen makrogazdasági következményekkel jár az USA-ban, az Európai Unióban és globálisan, több különböző forgatókönyvet végigelemezve.

Az elemzés egyértelmű állítása, hogy bár a vámok célja az amerikai gazdaság erősítése lenne, a valóságban az intézkedések számos olyan mellékhatással járnak, amelyek lassítják a növekedést.

A tanulmány kiemeli, hogy a nagyarányú védővámok által kiváltott gazdasági alkalmazkodás ritkán zajlik le egyszerűen vagy költségmentesen. Több, egymással párhuzamosan ható erő befolyásolja az eredményt, amelyek összességében ellensúlyozhatják a várt előnyöket.

A Módszertanról

Az Európai Bizottság elemzője a QUEST nevű makrogazdasági modellt alkalmazta a vámemelések hatásainak számszerűsítésére. Ez egy több régiót magában foglaló, új-keynesi dinamikus makrogazdasági modell, amelyet kifejezetten gazdaságpolitikai intézkedések (például fiskális lépések vagy kereskedelempolitikai változások) nemzetközi hatásainak vizsgálatára fejlesztettek ki. A modell képes összekapcsoltan kezelni az egyes országok vagy régiók gazdaságát, így nyomon követi, miként gyűrűznek tovább az amerikai vámintézkedések az EU-ba és a világ más részeibe. Figyelembe veszi a kereslet és kínálat reakcióit, az árfolyamok és infláció alakulását, valamint a jegybanki politika válaszait is. Ennek révén átfogó képet ad arról, hogyan alakulnak a GDP, a kereskedelmi mérleg, az árak és a jövedelmek, ha az USA jelentős kereskedelmi korlátozásokat vezet be.

Az amerikai gazdaságra gyakorolt hatások rosszabbak, mint az EU-ra

Az Európai Bizottság több forgatókönyvet is modellezett a teljes oda-visszakapok vámháborús esetektől az EU vámmentességéig, és ezek eredményei alapján nem lenne olyan eset, amelyikben az amerikai gazdaság ne gyengülne, nem esne vissza a potenciális növekedése. Az egyik ezek közül az volt, hogy az Egyesült Államok egyoldalúan vet ki vámokat, míg az EU nem tesz válaszlépéseket – a mostani helyzet pedig pontosan ez, mivel az unióból érkező importra az Egyesült Államok 15 százalékos vámplafont alkalmaz, míg az államszövetség vámmentessé tette a behozatalt az USA-ból.

Az Európai Bizottság tényadatokon támaszkodó becslése szerint a USA GDP-je így kb. 0,6–1,0%-kal alacsonyabb lesz a vámsokk következtében, mint vámok nélkül lenne.

Ez azt jelenti, hogy a várt élénkítő hatás helyett visszafogottabb növekedéssel, sőt rövid távon akár kisebb visszaeséssel szembesül az amerikai gazdaság. Mi okozza ezt a negatív fordulatot, amikor a cél épp az ellenkezője volt?

Az Európai Bizottság jelentése rámutat, hogy a vámok több csatornán keresztül fejthetnek ki kedvezőtlen hatást az USA-ban középtávon is:

- Drágább alapanyagok és alkatrészek: a külföldről behozott nyersanyagok, alkatrészek ára megugrik az importvámok miatt. Ez növeli az amerikai vállalatok termelési költségeit, mivel sok cég a globális beszállítói láncokra támaszkodik. A magasabb költségek versenyhátrányt okoznak és visszafogják a termelést – legalább addig, amíg belföldi alternatívákat nem találnak.

- Emelkedő fogyasztói árak: a mindennapi fogyasztási cikkek ára is emelkedik, hiszen a külföldi termékek drágulása teret enged a hazai termelőknek is az áremelésre. A háztartások vásárlóereje csökken, mert ugyanazért a bevásárlókosárért többet kell fizetniük, így reálértelemben szegényebbek lesznek.

- Belföldi kereslet és infláció nyomás alatt: a külföldi áruk visszaszorítása átmenetileg növeli a keresletet a hazai termékek iránt, de az amerikai gazdaság kapacitásai feszítettebbé válnak kínálat. A fokozott belföldi kereslet és a dráguló import inflációs nyomást eredményez, ami végül megugró általános árszinthez és megélhetési költségekhez vezet. A Fed várhatóan kamatemeléssel reagál az inflációra, ami viszont drágítja a hiteleket és visszafogja a beruházásokat, fogyasztást.

- Romló export-versenyképesség: a magasabb hazai költségek és az erősebb dollár kombinációja miatt az amerikai exportőrök nehezebb helyzetbe kerülnek a világpiacon. Az USA-ban előállított termékek drágulnak külföldi vásárlók számára, így csökken az amerikai export iránti kereslet.

Érdemes megjegyezni, hogy ezek a hatások nem azonnal jelentkeznek vagy jelenhetnek meg, egyelőre többet nem is látunk még. A dollár például nem erősödött, mert nem volt szükség a potenciális áremelkedés miatt arra, hogy a Federal Reserve szigorítson, sőt lazítani kezdett. Ez leginkább a cégek intenzív készletezése, az amerikai piacra szállító exportőrök profitmarzsának beáldozása miatt maradt el.

De a bizottsági elemzés szerint ezek a tényezők együttesen magyarázzák, hogy a protekcionista politika végül miért lassíthatja a gazdasági aktivitást 2025-2026-ban. Az Európai Bizottság szerint a potenciális amerikai GDP csökkenése nagyrészt annak tudható be, hogy a vámok okozta magasabb árak és költségek miatt kevesebb terméket állítanak elő és vásárolnak az USA-ban.

Fontos kiemelni, hogy bár az amerikai állam valóban többletbevételhez jut a vámokból, ennek ára van: a vizsgálat szerint a vámterhek döntő részét az amerikai fogyasztók és vállalatok fizetik meg.

Az uniós elemzés arra jutott, hogy csak nagyjából a vámtöbblet negyedét sikerül egyelőre a külföldi eladókra hárítani (ennek jele a javuló amerikai cserearány, vagyis az importárak viszonylagos esése az exportárakhoz képest). A fennmaradó teher azonban az USA-n belül csapódik le: a háztartások reáljövedelme viszont így idővel csökken a magasabb árak miatt, a cégek profitmarzsa szűkül a drágább alapanyagok miatt.

Elvben a kormányzat a plusz vámbevételeket később visszajuttathatja a gazdaságba (Donald Trump elnök minden felnőttnek 2000 dolláros csekket adna), ami mérsékelheti a háztartások veszteségét, de ez csak késleltetett enyhülés.

Érdemes megjegyezni, hogy a kereskedelmi mérlegre gyakorolt pozitív hatás is csak átmeneti.

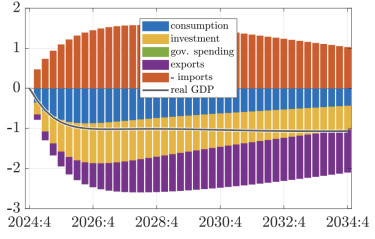

Kezdetben valóban csökken az amerikai importvolumen – a modell szerint a behozatal mennyisége 6–11%-kal esik vissza rövid távon –, míg az export kisebb mértékben, kb. 2–6%-kal mérséklődik. Ezt az elmúlt időszak amerikai külkereskedelmi statisztikáo nagyjából már vissza is igazolják.

A Bizottság modellszámításai alapján ez a különbség csak eleinte javítja a nettó exportot, és akár a GDP arányában 1,3–1,5 százalékponttal is mérsékli a folyó fizetési mérleg hiányát. Ráadásul a már említett cserearány-javulás révén az USA drágábban tudja eladni exportját és olcsóbban „veszi” az importot, ami nominálisan tovább szépíti a kereskedelmi mérleget.

A közvetlen cél tehát részben teljesül rövid távon: kevesebbet importálnak és relatíve többet exportálnak, így a kereskedelmi deficit apad.

Az uniós testület szerint a közép- és hosszú távú kép azonban más. Ahogy a gazdaság alkalmazkodik, és a mélyebb makroökonómiai tényezők (például a megtakarítások és beruházások aránya) változatlanok maradnak, a kereskedelmi mérleg javulása elolvad.

A modell szerint néhány év távlatában a fundamentumok miatt az amerikai külső egyensúly visszatér a korábbi trendekhez, és a kezdeti előny elvész. Azaz a Bizottság forgatókönyvei szerint a vámok nem képesek tartósan orvosolni az USA kereskedelmi hiányát, legfeljebb rövid ideig kozmetikázzák a számokat.

Az EU kisebb pofont kapott, mint az USA

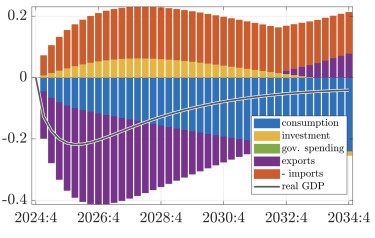

Természetesen a kedvezőtlen amerikai hatások nem jelentik azt, hogy Európa érintetlenül vészeli át a 15 százalékos vámküszöb bevezetését, habár a mostani számítások szerint a közvetlen hatás az EU-ra mérsékeltebb, mint az USA-ra.

A Bizottság jelentése szerint az EU össz-GDP-je mintegy 0,2%-kal lesz alacsonyabb 2025-ben az amerikai vámemeléseknek köszönhetően, mint vámok nélkül lenne. Korábban ugyanerre az eredményre jutott több piaci elemző is.

Ez a visszaesés jóval enyhébb, mint az amerikai oldalon tapasztalható, ugyanakkor az európai gazdaság számára így is jelentős veszteség. A fő negatívum az, hogy Európa kevesebbet tud exportálni az amerikai piacra, ami visszafogja az ipari termelést és a növekedést. Kezdetben az EU-ból származó export volumene az USA felé nagyjából 1,1–1,5%-kal esik vissza, mivel az amerikai kereslet összességében csökken az importcikkek iránt. Az USA ugyanis a magas vámok hatására általánosan kevesebbet importál a világ minden tájáról, beleértve Európát is. Mivel az Egyesült Államok az EU egyik legnagyobb exportpiaca, az ottani kereslet visszaesése érzékenyen érinti az európai exportőröket – főként Németországot. Ez a mechanizmus – vagyis az amerikai piac összezsugorodása az európai cégek számára – magyarázza az EU GDP-jének mérsékelt csökkenését.

Ugyanakkor a jelentés hangsúlyozza, hogy Európa veszteségeit két tényező is tompítja. Egyrészt az amerikai vámok okozta gazdasági torzulások között vannak az EU számára kedvező mellékhatások is: az európai exportőrök bizonyos harmadik piacokon piaci részesedést nyernek. Ennek oka, hogy az amerikai cégek versenyképessége romlik (a drágább alapanyagok és az erősebb dollár miatt), így például Ázsiában, Latin-Amerikában vagy más régiókban az európai termékek vonzóbbá válhatnak az amerikai versenytársakénál.

A modell szerint ez a hatás érzékelhető: az EU exportjában megjelennek a pozitív hozzájárulások olyan „harmadik ország” piacokról, ahol korábban amerikaiak uralták a kínálat egy részét.

Másrészt – és ez némileg meglepő állítás a Bizottságtól – Európa még magán az amerikai piacon is nyerhet valamennyit bizonyos esetekben:

mivel az USA differenciáltan emeli a vámokat és például egyes versenytársakat (mint Kína) jobban sújt, az európai áruk relatíve előnybe kerülhetnek az amerikai importpiacon.

Magyarán, ha mondjuk a kínai termékekre extrém magas tarifa kerül, az európai exportőr kisebb vámteherrel szembesülve betölthet egy piaci űrt az USA-ban.

Ugyanakkor ez a kép vegyes: az aszimmetria miatt Kína cserearánya nagyot romlik (olcsóbban kénytelen eladni), míg az EU-é kisebbet, így Kína például olcsóbb exporttal versenyezhet az európaiakkal saját piacán, ami az EU kínai exportját rontja némileg.

A Bizottság állítása viszont az, hogy összességében az EU kevésbé kitett az amerikai piacnak, mint mondjuk Mexikó vagy Kanada, ezért a közvetlen exportcsökkenés aránya nálunk jóval kisebb.

Mindezen hatások eredőjeként az EU külkereskedelmi mérlege romlik valamelyest: a modell szerint az EU trade balance mutatója a GDP arányában kb. 0,3%-ponttal romlik.

Ennek oka elsősorban, hogy exportunk kezdetben jobban esik, mint az importunk (hiszen kevesebbet tudunk eladni Amerikának, miközben az európai import is mérséklődik a gyengülő hazai kereslet miatt, de csak kisebb mértékben).

Van viszont egy eltérés a valóságban látott folyamatok és a valóság között: a bizottsági projekciók a dollár erősödésével számoltak, ami egyúttal az euró gyengülését jelentené, tehát a közös deviza leértékelődése bizonyos mértékben versenyképesebbé tehetné az európai termékeket globálisan, és fékezi az importot az EU-ban (hiszen a gyengébb euró drágítja a behozatalt).

Ez a devizahatás segíthetne ellensúlyozni az amerikai keresletkiesést: az európai gazdaságban a belső kereslet egy részét a hazai termékek felé tereli (az import helyett), ami enyhíti a GDP visszaesését. Mindent összevetve azonban így is negatív marad a nettó export hozzájárulása: az USA kiesése nagyobb, mint amit a többi csatornán nyerünk.

A valóság viszont az, hogy a dollár – más strukturális okok miatt, de például a Trump-adminisztráció jelentette bizonytalanság miatt – éppenhogy látványosan, az év eleje óta már 10 százalék felett gyengült az euróhoz képest.

Az EU-nak rémálom lenne a nászutas lakosztály az EU-nak

Érdemes kitérni egy érdekes mellékesetre is: mi történne, ha a kereskedelmi vitákat maradéktalanul sikerülne rendezni, és az USA az EU-t kihagyva csak más országok ellen tartaná fenn a vámokat?

A jelentés utal rá, hogy ha az USA egyszerre több országot céloz meg magas tarifákkal (például Kínát, Mexikót, stb.), az onnan származó áruk jelentős része más piacokra terelődik át olcsóbban.

Ilyen kereskedelem-eltérítés esetén rövid távon Európában fokozódhat a verseny azokon a piacokon, ahová ezek a „kiszorult” termékek beözönlenek. Vagyis bár jól hangzik, hogy az EU vámmentességet kaphatna, valójában a saját belső piacán kaphatna nagy pofont.

Például ha az amerikai piacról kitiltott ázsiai acél vagy elektronika Európában jelenik meg dömpingáron, az európai gyártók erősebb árnyomással néznek szembe, és piacot veszíthetnek. Paradox módon ez azt eredményezheti, hogy rövid távon Európa gazdasági vesztesége még nagyobb is lehet, mint amikor maga is közvetlen célpontja a vámoknak.

Az Európai Bizottság szerint az ilyen forgatókönyvben az EU GDP-je a kezdeti években valamivel mélyebben, akár 1 százalék körül is visszaeshetne.

Ugyanakkor hosszabb távon ez a hatás megfordulhat: miután az amerikai protekcionizmus tartósan átrendezi a globális kereskedelmet, az EU előnyt kovácsolhat abból, hogy ő maga nem volt közvetlenül sújtva. Az európai exportőrök tartós piaci részesedéshez juthatnak az USA-ban is (hiszen az amerikai vásárlók számára Európa vámtarifa nélkül olcsóbb forrás, mint a büntetővámmal sújtott versenytársak), illetve a globális ellátási láncokban is új pozíciókat nyerhetnek.

Ezzel a kezdeti veszteség később mérséklődik, akár enyhe nyereségbe is átcsaphatna.

Összességében azonban a jelentés szerint az alapeset, amikor az EU-t ugyanúgy érinteni fogják a jövőben is a vámok, és ez a rövid távú veszteség szempontjából még mindig kedvezőbb Európának, mint egy USA által szelektíven megkülönböztető forgatókönyv.

Retorzió és bizonytalanság: további kockázatok

Mi történne, ha valódi kereskedelmi háború robbanna ki, amire most azért is van esély, mert az Egyesült Államok még mindig elégedetlen a szigorú, a digitális cégekre alkalmazott uniós szabályozásokkal?

A Bizottság modellje szerint ha egy szemet szemért forgatókönyv alakulna ki – mondjuk ennek a vitának az eszkalálódásával –, amikor az EU és minden más érintett ország kölcsönösen megemeli a vámokat az amerikai termékekre válaszul – mindenki számára tovább rontja a helyzetet.

Az USA esetében a GDP-veszteség még nagyobb lesz, mint a csak egyoldalú vámoknál 1 százalék feletti lenne a kár.

Európa is többet veszítene: a korábbi mintegy 0,2%-os GDP-csökkenés helyett egy átfogó kereskedelmi háborúban akár 0,3–0,4%-os visszaesést szenvedne el az EU gazdasága.

Vagyis majdnem duplájára nőne az uniós kár. Ezek az eredmények megerősítik a közgazdaságtan egyik régóta ismert tételét: a vámháborúban nincsenek nyertesek, még a kiinduló fél (jelen esetben az USA) is saját magát lövi lábon, ha kölcsönös szankciókig fajul a helyzet.

Érdekes módon a modell azt mutatja, hogy az EU külkereskedelmi mérlege kevésbé romlik a megtorló vámok esetén, sőt bizonyos komponensekben javulhat is az egyoldalú forgatókönyvhöz képest. Ennek az az oka, hogy az EU viszonozná az USA-nak a vámokat, tehát kevesebb amerikai árut importálna, ami javítja az európai nettó exportot (hiszen kevesebb import kifizetés megy ki).

A megtorlással Európa kivédené a korábbi cserearány-veszteséget: mivel mi is vámot teszünk az amerikai termékekre, az európai cserearány-romlás gyakorlatilag megszűnik. Ez azt jelenti, hogy Európa reáljövedelem-vesztesége kisebb, mint a nem-retorziós esetben – a modell szerint az EU háztartások reáljövedelme valamivel kevésbé esne vissza, mert nem romlana annyira a külkereskedelmi árarány.

A tanulmány felhívja a figyelmet arra is, hogy a modellben bemutatott hatások konzervatív becslésnek tekinthetők, mert nem számolnak minden lehetséges hosszú távú következménnyel. Például a szimulációk nem vették figyelembe azt, hogy a globális kereskedelem tartós szétesése rontja a termelékenységet. Ha az országok a komparatív előnyök kihasználása helyett vámok miatt autarkiásabb – vagyis amikor egy ország a külkereskedelemtől való függetlenedés – irányába mozdul el, az erőforrások kevésbé hatékony elosztásához vezet.

Ez hosszabb távon az innováció, specializáció visszaesését, potenciálisan alacsonyabb gazdasági növekedést okoz az uniós testület szerint.

Az ilyen strukturális veszteségek tovább mélyíthetik a vámháború kárait, de számszerűsítésük nehéz. Vagyis a valóságban a negatív hatás akár nagyobb is lehet, mint amit a modell rövidebb távon mutat.

Végül, a Bizottság elemzése kitér a piaci várakozások szerepére is. Az eredmények bizonyos feltételezésektől függenek, például attól, hogy a gazdasági szereplők mennyire tekintik tartósnak a vámokat. Ha a vállalatok és befektetők állandónak vélik az új protekcionista rezsimet, akkor az USA rövid távon nagyobb kedvező árhatást tapasztal (mivel a külföldi cégek hajlandók lehetnek lenyelni a vám egy részét és csökkenteni exportáraikat, ami javítja az USA cserearányát).

Lényegében ezt a forgatókönyvet láthatjuk most, vagyis hogy eleinte némileg jobban megtámaszthatja az amerikai gazdaságot a vámháború – kisebb inflációval és jobb kereskedelmi mutatókkal –, ám globális szinten nagyobb visszaeséshez vezet, mert a kereskedelmi volumenek drasztikusabban zuhannak. A Kereskedelmi Világszervezet és az OECD is attól tart, hogy ez a helyzet állandósulhat most középtávon.

Ezzel szemben, ha a piaci szereplők bizonytalanok a vámtarifák jövőjét illetően, vagy átmenetinek hiszik azokat, akkor a rövid távú reakciók mérsékeltebbek lehetnek. Hasonlóképpen az is befolyásolja az eredményt, hogy a külföldi exportőrök milyen gyorsan alkalmazkodnak: ha azonnal csökkentik áraikat dollárban mérve (hogy versenyképesek maradjanak az amerikai piacon a vám ellenére), akkor kisebb mértékben esik vissza az exportjuk az USA-ba, viszont profitot veszítenek. Ha lassan vagy egyáltalán nem engednek az áraikból és a teljes vámtöbblet rátevődik az amerikai fogyasztói árakra, akkor az USA importja drasztikusan bezuhan, ami az amerikai fogyasztóknak fáj jobban, de a külföldi cégek elvesztett piaca is nagyobb.

Ezek a várakozás- és viselkedésbeli különbségek tehát árnyalhatják a hatások nagyságát, de a fő irányon nem változtatnak: a protekcionista sokk mindenképp kedvezőtlen gazdasági következményekkel jár.

Az Európai Bizottság konklúziója az eddigi adatok és a modellezések alapján az amerikai védővám-emelések összességében többet ártanak az Egyesült Államoknak, mint használnak, még ha rövid távon bizonyos célokat (hazai kereslet élénkítése, külkereskedelmi mérleg javítása, költségvetési bevétel) részben szolgálnak is. A modell alapján az USA gazdasági növekedése lassul, a reáljövedelmek csökkennek majd középtávon, és a várt előnyöket ellensúlyozzák a magasabb költségek és árak. Európa számára a közvetlen hatás mérsékelt: a kevesebb export az USA-ba és romló cserearány jelent némi visszaesést, amit csak részben ellensúlyoz a harmadik piacokon szerzett előny.

A címlapkép illusztráció. Címlapkép forrása: Getty Images

Kellemetlen meglepetés: itt a Fitch döntése Magyarországról

Megvolt az idei utolsó felülvizsgálat.

"Civilizációs eltörlés" fenyegeti Európát - Ez lehet Trump nagy stratégiája

Európának sürgősen változnia kell.

Évszázados hagyományt törne meg Donald Trump, ezen sokan kiakadnak majd

A legfelsőbb bíróság döntésén múlik.

Trump felfegyverezné a szövetségeseit, hogy megakadályozza a fenyegető konfliktust

Kiszivárgott a terv.

Újabb részvénykibocsátásra készül Elon Musk - Tényleg az űrbe rakétázhat a SpaceX

A világ legértékesebb cége születhet meg.

"Kell egy pofon Európának, hogy észhez térjen"

"Az állam és a privát szféra összefonódása akkora versenyhátrány Magyarországnak, ami sehol máshol nincs, ez szuper extrém az Európai Unió más országaihoz hasonlítva." Szabó Balázs,...

Nincs is magyar piac, szóval bizalmi válság sem lehet

Répatermesztőknél talán értelmezhető, hogy magyar piac, de startupok esetében nincs semmi hasonló. Sőt, őszintén: Magyarország elég szar hely, ha startupot akarsz alapítani. Még csak ma

Zsiday Viktor: Nem kizárt a komolyabb kamatcsökkentés

Az elmúlt évben nagyon sok jegybank csökkentette az irányadó kamatszinteket, köztük az amerikai is, ám valójában a monetáris kondíciók nem feltétlenül javultak, sőt valószínűleg sok... T

40 milliárdos biogáz-kassza: vége az első körnek, itt a második

2025. november 27-én lezárult a "Biogáz és biometán termeléshez kapcsolódó beruházások támogatása" című pályázat első szakasza.

Hol nem érdemlik meg az emberek a pozíciójukat?

A nagy termelékenységi különbségek egyebek mellett a munkaerőpiac meritokráciájából és a menedzsment minőségéből fakadnak - mindkettőben markáns országok közötti eltérésekkel. The pos

Munkáshitel - a fiatalok köszönik, nem kérnek belőle!

A 2025 januári indulásakor nagy várakozás övezte a kamatmentes Munkáshitelt, ám hamar kiderült: a kezdeti lelkesedés után a kereslet meredeken zuhant, a bankok pedig mostanra kiszálltak a fiatal

Célkeresztben a külföldi tőkejövedelem: szigorít a NAV!

Látványosan szigorít a NAV a külföldi tőkejövedelmek ellenőrzésén: úgy tűnik, a korábban jellemzően szankciómentes támogató eljárások helyét átveszi a jogkövetési vizsgálat, amely m

Műanyagszennyezés: a modern kor láthatatlan járványa

A Föld szinte minden szegletét beborítja a műanyag, a tengerpartoktól a hegycsúcsokig. Az egyszer használatos termékek ugyan megkönnyítik a mindennapokat, de közben hozzáj

Növekedési válság van, mégis 11 százalékkal nő a minimálbér - Mi lesz ebből?

Hogy fogják kigazdálkodni a cégek?

Ez most a gazdagok kedvenc csokija, horror árat fizetnek érte

Csokikülönlegességek hódítanak a tehetőseknél.

Ezért nem tudnak labdába rúgni a magyar élelmiszeripari cégek a nemzetközi piacokon

Az Agrárszektor 2025 konferenciáról jelentkezik a Checklist .

Kisokos a befektetés alapjairól, tippek, trükkök a tőzsdézéshez

Előadásunkat friss tőzsdézőknek ajánljuk, összeszedünk, minden fontos információt arról, hogy hogyan működik a tőzsde, mik a tőzsde alapjai, hogyan válaszd ki a számodra legjobb befektetési formát.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!