Mi szóltunk: milliós pofon fenyeget 170 ezer volt devizahitelest

Fontos tudnivaló!

A banki elszámolásnak köszönhetően elolvadt az árfolyamgátba belépett devizahitelesek gyűjtőszámlákon lévő tartozásának 92,2 százaléka, és megszűnt a gyűjtőszámla-szerződések több mint 85 százaléka is - tudtuk meg júniusban. Mivel az elszámolás először ezeket tüntette el, a gyűjtőszámlákat már nem kell törleszteni, ehelyett azonban egy másik tartozás kezdett el halmozódni, ugyanis:hogy ne emelkedjen az árfolyamgát megszűnése miatt az árfolyamgátasok törlesztőrészlete, a forintosítási törvény mesterségesen a korábbi, idén januári szintben maximálta a törlesztőrészleteket (kivéve, ha az kamatváltozás vagy kombinált hitel miatt módosul). Csakhogy ez általában alacsonyabb a ténylegesen (a tartozás és a futamidő alapján) fizetendő törlesztőrészletnél, így a különbözetet hozzá kell írniuk az ügyfél tőketartozásához a bankoknak, amit az árfolyamgát eredeti, 5 éves időszakának lejárta után, vagyis 2-3 év múlva kell elkezdeniük törleszteni, mégpedig kamatos kamatostul, a hitel amúgy is megemelkedő (akkor már nem rögzített) törlesztőrészletével együtt.

Ez a szabály most még kedvez a volt árfolyamgátasoknak, hiszen átmenetileg továbbra is alacsonyabb törlesztőrészletet biztosít az indokolthoz képest. Egyébként közgazdasági értelemben, jelenértéken számítva is mindegy elvileg, valaki kéri-e, hogy már most magasabb törlesztőrészletet fizethessen, vagy csak később vállalja az ennél még magasabb havi terhet. 2-4 év múlva azonban ettől függetlenül kellemetlen meglepetés forrása lehet ez, hiszen megugrik miatta a törlesztőrészlet, ha pedig 15%-nál nagyobb mértékben nőne miatta a havi teher, akkor a futamidőt is meg kell hosszabbítaniuk a bankoknak (legfeljebb az ügyfél 75 éves koráig). Különösen a futamidő-hosszabbítás írhat felül sok pénzügyi tervet, családi jövőt.Néhány példa

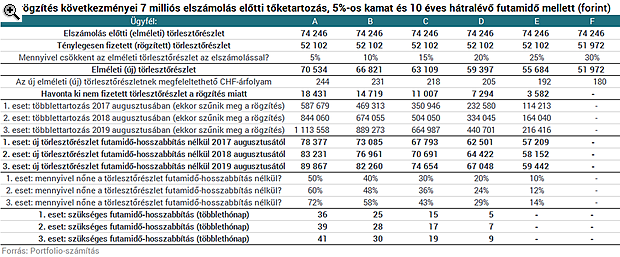

A legjellemzőbb, frankhiteles esetekből indulunk ki. Mint ismert, az ő törlesztési árfolyamukat az árfolyamgát rendszerében korábban 180 forinton rögzítették, miközben a tényleges árfolyam 240-260 forint környékén bolyongott. A ki nem fizetett különbözet tőkerésze a gyűjtőszámlára került, kamatrészét pedig a bank és az állam fele-fele arányban elengedte. Jött azonban a forintosítás és az elszámolás: előbbi értelmetlenné tette az árfolyamgát rendszerét, utóbbi pedig a gyűjtőszámla eltüntetése mellett nagyjából olyan helyzetbe hozta az árfolyamgátasok többségét, mintha - hiteltől függően - valahol 180-250 forint között kellene tovább törleszteniük a korábbi tartozásukat (ne feledjük: az árfolyamgátasoknak először a gyűjtőszámlája tűnt el, és ha ez megtörtént, akkor csökkent az eredeti tőketartozás). Ha megszűnt volna a rögzítés, ez természetesen a törlesztőrészlet emelkedését okozta volna, ezért találta ki a kormány, hogy a korábbi 180-as árfolyamnak megfelelő szinten rögzíti a havi terheket. Ennek persze ára van.Ez az ár akár elviselhetetlenül nagy is lehet. A korábbi tartozáshoz képest 180-as rögzített és - hiteltől függően -180-250 forintos árfolyamnak megfelelő elméleti törlesztőrészlet közötti különbözetnek ugyanis most már az egésze hozzácsapódik a tőketartozáshoz, ráadásul folyamatosan tőkésedik és kamatozódik is, amit aztán majd az árfolyamgát eredeti időszaka után kell elkezdeni törleszteni. Az alábbi táblázatban egy tízéves hátralévő futamidejű, 5%-os kamatozású, az elszámolás előtt 7 milliós tőketartozású hitelen mutatjuk be, mire lehet számítani. Ötféle ügyfelet és három esetet tartalmaz a táblázat: az ügyfelek abban térnek el egymástól, hogy mekkora könnyítést hozott nekik az elszámolás, az esetek pedig abban, hogy mikor lépnének ki alapesetben az árfolyamgátból/rögzítésből (mostantól 2, 3 vagy 4 év múlva).

Hűha, mi ez?

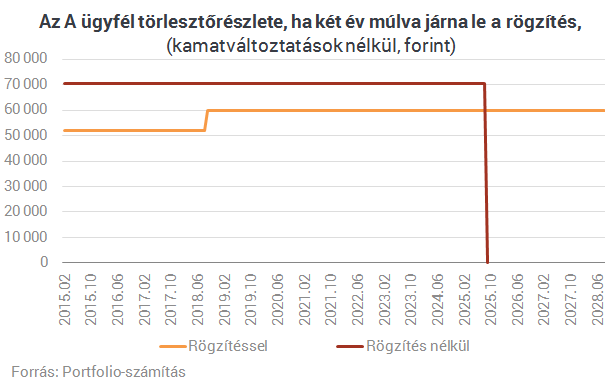

Értelmezzük a táblázatot az A ügyfél példáján keresztül:- jelenleg az eddiginek megfelelő, 52 102 forintos rögzített törlesztőrészletet fizeti, de az elméleti havi terhe 70 534 forint lenne, vagyis a tőketartozásához havi 18 431 forintos különbözet kamatostul csapódik hozzá,

- ha nem lép ki az illető a rögzítésből, akkor az 1. esetben (ha két év múlva jár le az árfolyamgátja) összesen 588 ezer forintos többlettartozást halmoz fel, ami két év múlva a rögzítés megszűnésének hatásával együtt 50%-kal dobná meg a törlesztőrészletetet,

- mivel azonban a törvény szerint nem nőhet 15%-nál nagyobb mértékben a havi teher, az új törlesztőrészlet a rögzítés után 59 918 forint lesz, a hátralévő futamidő pedig a jelenlegi 10 évről 13 évre nő,

- ha viszont ezt el akarja kerülni az ügyfél, akkor már most, díjmentesen kérheti a banktól a magasabb, 70 534 forintos törlesztőrészlet megállapítását, cserébe viszont nem nő a futamideje.

A rögzítés fenntartása esetén általában azok számíthatnak futamidő-hosszabbításra, akiknek az elszámolás révén 20%-nál kisebb mértékben csökkent az elméleti (rögzítés nélkül számított) törlesztőrészletük. Minél hosszabb hitelük hátralévő futamideje és minél rövidebb a rögzítésben eltöltött időszak, annál rövidebb a szükséges futamidő-hosszabbítás.

Fontos, hogy a fenti számításaink az egyszerűség kedvéért az esetleges kamatváltozások hatásai nélkül készültek. A kamatváltoztatások a törvények alapján - a forintosított devizahitelek esetében - 3 havonta a Bubornak megfelelően változtathatnak mind az alacsonyabb (rögzítés alatti), mind a magasabb (abból már kivont) törlesztőrészleteken.

Jön az év vége, megkezdődött az állami pénzszórás

Plusz pénz jut gyógyszerekre és az MKIF koncessziójára.

Megtörte a csendet Zelenszkij: elkészült a béketerv legújabb verziója

Trump élesen kritizálta az ukrán elnököt a lassú válaszadás miatt.

Von der Leyen: Európának magának kell biztosítania a védelmét

Bejött volna Trump fenyegetőzése?

Kiderült, hogyan sikerült megúsznia a puccsot az elnöknek - Külföldről siettek a segítségére

Sok kormánydöntési kísérletet láthattunk a régióban, de biztos, hogy ez volt a legfurcsább.

Trump megdöbbentő bejelenése: enyhítenek a környezetvédelmi előírásokon

Így akar segíteni a traktorgyártóknak.

Újabb szög a nemzetközi szervezet koporsójában - Megrohanták a rendőrök az ENSZ komplexumát

Adótartozás ürügyén léptek a hatóságok.

"Kell egy pofon Európának, hogy észhez térjen"

"Az állam és a privát szféra összefonódása akkora versenyhátrány Magyarországnak, ami sehol máshol nincs, ez szuper extrém az Európai Unió más országaihoz hasonlítva." Szabó Balázs,...

Vasárnap

Ma hangzik el Krasznahorkai Nobel-beszéde. Kertész stockholmi beszédét 2002-ben közvetítette a köztévé. A beszéddel egy időben az egyik kereskedelmi adón egy reality show ment, Lacit kiszavazt

Új transzferár-szabályozás: könnyítés vagy kockázat?

Megérkezett a transzferár rendelet tervezete, amely 2026-tól váltja ki a NGM 32/2017-es transzferár szabályozását. A jogalkotó deklarált célja az adminisztratív terhek csökkentése és az adó

Az el nem költött pénz (és annak elköltése) - könyvajánló

"...nem létezik elköltetlen pénz. Minden egyes centet elköltesz, amit valaha megkerestél. Minden dollárt elköltesz a bankszámládról, akár tudsz róla, akár nem. Az el nem költött... The post

Nincs is magyar piac, szóval bizalmi válság sem lehet

Répatermesztőknél talán értelmezhető, hogy magyar piac, de startupok esetében nincs semmi hasonló. Sőt, őszintén: Magyarország elég szar hely, ha startupot akarsz alapítani. Még csak ma

Zsiday Viktor: Nem kizárt a komolyabb kamatcsökkentés

Az elmúlt évben nagyon sok jegybank csökkentette az irányadó kamatszinteket, köztük az amerikai is, ám valójában a monetáris kondíciók nem feltétlenül javultak, sőt valószínűleg sok... T

40 milliárdos biogáz-kassza: vége az első körnek, itt a második

2025. november 27-én lezárult a "Biogáz és biometán termeléshez kapcsolódó beruházások támogatása" című pályázat első szakasza.

Hol nem érdemlik meg az emberek a pozíciójukat?

A nagy termelékenységi különbségek egyebek mellett a munkaerőpiac meritokráciájából és a menedzsment minőségéből fakadnak - mindkettőben markáns országok közötti eltérésekkel. The pos

A legrosszabbkor drágul az útdíj: vajon ki fogja ezt a végén megfizetni?

Sikerül majd átterelni a nehézgépjárműveket?

Növekedési válság van, mégis 11 százalékkal nő a minimálbér - Mi lesz ebből?

Hogy fogják kigazdálkodni a cégek?

Ez most a gazdagok kedvenc csokija, horror árat fizetnek érte

Csokikülönlegességek hódítanak a tehetőseknél.

Kisokos a befektetés alapjairól, tippek, trükkök a tőzsdézéshez

Előadásunkat friss tőzsdézőknek ajánljuk, összeszedünk, minden fontos információt arról, hogy hogyan működik a tőzsde, mik a tőzsde alapjai, hogyan válaszd ki a számodra legjobb befektetési formát.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!