Legjobb lakáshitelek Magyarországon: nem mind arany, ami fénylik

Mit mutatnak a banki ajánlatok?

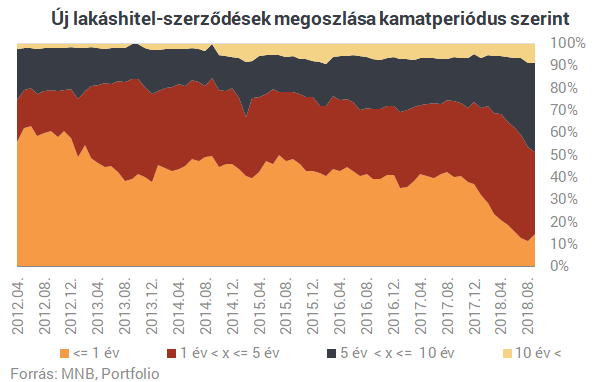

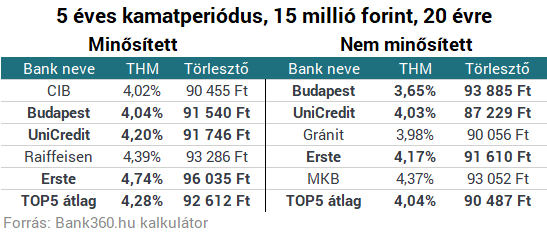

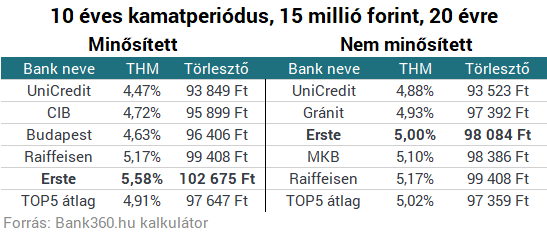

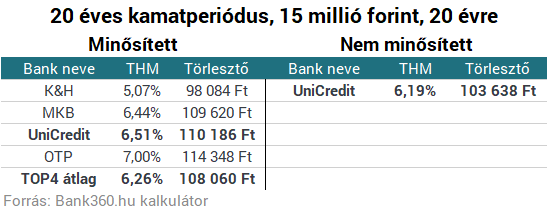

2017 nyara óta kínálnak a bankok "minősített fogyasztóbarát lakáshiteleket", ezek elterjedése nagyban hozzájárult ahhoz, hogy ma már 10-ből legalább 8 új lakáshitel legalább 5 éves kamatperiódussal rendelkezik. A minősített lakáshitelek esetében ugyanis a bankok azt vállalták, hogy- hosszú a kamatperiódus (5, 10, 15 év), vagy végig fix a kamatozás,

- a referenciaértékhez viszonyított kamatfelár nem magasabb 3,5 százalékpontnál,

- a hitelbírálati határidő az értékbecslés rendelkezésre állásától számított maximum 15 munkanap, a folyósítási határidő a folyósítási feltételek teljesítésétől számított 2 munkanap,

- a hitelező által választott referencia- értékhez viszonyított kamatfelár nem haladhatja meg a 3,5 százalékpontot,

- a folyósításig felmerülő és az előtörlesztéshez kapcsolódó díjak maximáltak,

- a folyósítási díj maximum a hitelösszeg 0,75%-a, de legfeljebb 150 ezer Ft,

- az előtörlesztési díj nem haladhatja meg az előtörlesztett összeg 1%-át, lakástakarék-pénztári betétből pedig az előtörlesztés díjmentes,

- minden kamatforduló előtt legalább 30 nappal díjmentes kamatperiódus-váltást igényelhet a hitelfelvevő.

Az MNB (korábbi) piaci adatai azonban azt mutatják, hogy a minősített fogyasztóbarát lakáshitelek nemcsak a szélesőséges drágaságtól védenek meg, de nagy átlagban is olcsóbbak a nem minősített hiteleknél.

Bank360.hu: nemcsak lakásvásárláshoz vehetők fel a minősített hitelek A Minősített Fogyasztóbarát Lakáshitelekre nem csak akkor tudunk támaszkodni, amikor lakásvásárlásra kerül a sor. Más hitelcélra is fordíthatjuk ezeket a hiteleket: 1. Építkezés: az építési hitelek között is megtalálhatók ezek a kedvező kamatozású kölcsönök, így lakásépítés során támaszkodhatunk rájuk. 2. Adósságrendezés: kedvező fix kamataikkal az MFL hitelek alkalmasak arra, változó kamatozású hitelünket kedvező kamatszinten fixáljuk vagy drágább, rögzített hitelünket váltsuk ki egy olcsóbbra - hívta fel a figyelmünket Veres Patrik, a Bank360.hu szakértője.

Mit mutatnak az MNB adatai?

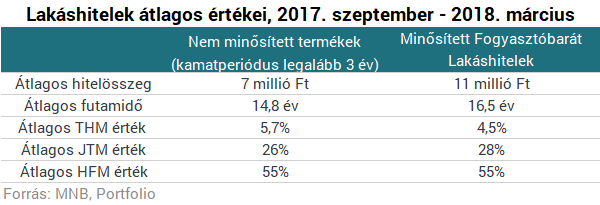

Nincsenek egészen friss adataink, de például a minősített lakáshitelek történetének első három negyedéve azt mutatja, hogy ezeket a hiteleket átlagosan közel 1 százalékponttal alacsonyabb THM mellett folyósították a bankok, mint a nem minősítetteket. Kérdés, mi állhat ennek hátterében, ha az egyedi banki ajánlatok nem feltétlenül tükrözik ezt vissza.

- a hitelösszeg/lakásérték arányt bemutató HFM és

- a felvállalt törlesztőrészlet / nettó jövedelem arányt bemutató JTM

Feltételezésünk szerint jórészt az eltérő átlagos kockázati szintből adódhat tehát a minősített hitelek átlagos piaci (ex post) költségelőnye, és nem feltétlenül az egyedi banki ajánlatok jobbak a fogyasztóbarát termékek esetében a THM és/vagy a kamat szempontjából. Márpedig az egyéni hitelfelvétel szempontjából az utóbbi a döntő.

Az, hogy a jobb kockázati szinttel rendelkező ügyfelek (ahogy feltételezzük) inkább a fogyasztóbarát lakáshiteleket választják, nem jelenti azt, hogy a kamatérzékeny, tudatos hitelfelvevők számára mindig ezek a legjobb ajánlatok. Gyakran persze ezek futnak be az első helyre, de nem mindig. A THM, a kamat, a törlesztőrészlet és a teljes visszafizetendő összeg szempontjából legjobb ajánlatok megtalálásához a Pénzcentrum kalkulátorának a használatát ajánljuk.A jelen írás nem minősül befektetési tanácsadásnak vagy befektetési ajánlásnak. Részletes jogi információ

Gigantikus haderőfejlesztésbe kezd a szomszédos ország

A vásárolt fegyverek fele hazai gyártmány lesz.

Kiderült a boltok fekete pénteki trükkje

Ez történik az agyunkban, amikor látjuk a leárazást.

Katonai szakértő: a második világháború óta nem látott válság fenyegeti a transzatlanti térséget

Az amerikai béketervet értékelte.

Megkongatta a vészharangot a jelentős szervezet - Nagy baj lesz a kiskereskedelmi piacon

Aggódnak a kiskereskedelmi láncok hatalma miatt.

"Kell egy pofon Európának, hogy észhez térjen"

"Az állam és a privát szféra összefonódása akkora versenyhátrány Magyarországnak, ami sehol máshol nincs, ez szuper extrém az Európai Unió más országaihoz hasonlítva." Szabó Balázs,...

Olcsó energiát akarunk? Tekintetünk a Napra vessük!

A nyári napokon a napenergia annyira olcsó, hogy egy egységnyi energia előállítása kevesebbe kerül, mint bármilyen más forrásból - derül ki egy most publikált tanulmány

Az EU Bíróság ítélete a minimálbér irányelvről: korrekció vagy megerősítés?

Az Európai Unió Bírósága 2025. november 11-én hozott ítéletével pont került a Dán Királyság által megtámadott, a megfelelő minimálbérek biztosításáról szóló (EU) 2022/2041 irányelv

Nem is drága a digitális nomád élet?

Valamivel több, mint egy éve két ismerősöm, Tóni és Jucus úgy döntöttek, hogy másfél évig digitális nomádkodnak. Digitális nomádság alatt azt értjük, ha valaki ugyanazt a pénzkereső t

Bordeaux, a "napelemváros"

2026-ra a város áramigényének 41%-át szeretné megújuló energiából fedezni, napelemekkel borítva középületeit, köztereit és még a kerékpárutakat is.

GINOP Plusz a ciklus végén: lesz még mire pályázni a választások után?

Sok pályázó fejében ott motoszkál a kérdés: "Ha most lemaradok, majd a választások után úgyis nyílik egy újabb nagy GINOP-csomag... igaz?"

Uptrading: válságban váltunk drágább FMCG-re?

A kis luxus paradoxona azt a jelenséget írja le, amikor válság idején bizonyos prémium termékek kereslete nem csökken, hanem növekszik. Ez különösen hangsúlyos az FMCG-szektorban, ahol a minde

Örömhír az autóvásárlás előtt állóknak: Olcsóbbak az autóhitelek, ideje a gázra lépni!

2025-ben ugyan az autóárak tovább drágulnak, ebben semmi meglepő nincsen. Viszont ami remek hír az autóhiteleseknek: a kamatok folyamatosan csökkenő pályán vannak. Mutatjuk, mik a piac legfontos

Kiderült, mire készülnek a magyarok a pénzükkel – Megszólalt az Erste vezérigazgató-helyettese

Cselovszki Róberttel beszélgettünk.

Példátlan beruházási hullám indult: ezermilliárdokat tolnak a magyar agráriumba

Most van itt a fejlesztések ideje.

Kiderült, mennyivel nőhetne valójában a rezsi, ha leválnánk az orosz gázról

A szerdai Checklistben a láthatatlan árrobbanás titkai.

Bikák és Medvék: Kivel jobb haverkodni a tőzsdén?

Hogyan ismerd fel, hogy épp emelkedő (bull) vagy csökkenő (bear) piacon jársz? Megtanulhatod, mikor érdemes növelni a kockázatvállalást, és mikor jobb óvatosan hátrálni.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!