A hitelminősítő 2026-ra és 2027-re egyaránt 2,3 százalékos reál-GDP-bővüléssel számol Magyarországon. Ez érdemi javulást jelent a 2025-ös 0,4 százalékhoz, valamint a 2023 óta tartó stagnáláshoz képest. A növekedést elsősorban a háztartások fogyasztása hajtja, miközben az ipari teljesítmény továbbra is gyenge.

A hitelállomány bővülése a 2025-ös mintegy 5 százalékról az alacsony kétszámjegyű tartományba gyorsulhat.

Ez főként az államilag támogatott hitelkonstrukcióknak lesz köszönhető, bár a választások utáni költségvetési kiigazítás részben visszavetheti ezeket az ösztönzőket.

A magyarországi pénzintézetek valószínűleg elkerülik a Közel-Keleten fennálló feszültségek miatt bekövetkező hitelminőségromlást, de az elhúzódó zavarok növelhetik a másodkörös kockázatokat

- fogalmaz az elemzés. Nemrég az S&P is értékelte a magyar bankrendszer működési környezetét:

Az eszközminőség várhatóan stabil marad. A nemteljesítő hitelek aránya a történelmi mélypontok közelében alakulhat, bár a magas kamatok miatt enyhe emelkedés elképzelhető. A kockázatokat mérsékli az erőteljes bérdinamika, az uniós átlag alatti munkanélküliség és háztartási eladósodottság, valamint a vállalati szektor bőséges likviditása. A lakóingatlanpiacon ugyanakkor kockázatok jelentkeznek. A lakásárak 2025-ben mintegy 25 százalékkal emelkedtek, ami európai összevetésben is a leggyorsabb ütem volt. Ezt nagyrészt az államilag támogatott jelzáloghitelezés fűtötte, így az ingatlanok jelenleg közel 20 százalékkal túlértékeltek. Amennyiben a kormányzati lakáskínálat-bővítő intézkedések nem tudnak lépést tartani a megnövekedett kereslettel, piaci korrekció következhet be, ami végső soron csökkentheti a banki fedezetek értékét.

A szektor tőkehelyzete szilárd. A belső tőketermelés 2025-ben 400 bázispontot tett ki, ami segít ellensúlyozni a hitelállomány bővüléséből fakadó, kockázattal súlyozott eszközérték-növekedést. A Magyar Nemzeti Bank (MNB) prudens osztalékpolitikát vár el a hitelintézetektől. A jegybank a geopolitikai bizonytalanságokra reagálva 2025 júliusától 50 bázisponttal, 1 százalékra emelte az anticiklikus tőkepuffer rátáját, 2026 januárjában pedig 1 százalékos ingatlanpiaci rendszerkockázati tőkepuffert vezetett be. A bankrendszer szabad tőkepuffere 2025 első felében 480 bázispont volt, így a szektor mindkét előírást kényelmesen képes teljesíteni.

A jövedelmezőség a korábbi csúcsévekhez képest várhatóan csökken, de továbbra is erős marad. A fokozatos monetáris lazítás gyorsan érezteti a hatását, mivel a bankok nettó kamatbevételének közel fele állampapírokból és jegybanki betétekből származik. A különadók és az egyéb kormányzati elvonások legalább 2026-ig terhelik a szektort. A Moody's elemzői szerint ezek a terhek egy esetleges kormányváltás esetén is fennmaradnának a feszített költségvetési helyzet miatt.

A finanszírozási és likviditási feltételek stabilak. Az MNB ugyan fokozatosan kivezeti a koronavírus-járvány idején alkalmazott hosszú lejáratú refinanszírozási eszközöket, ezt azonban több tényező is ellensúlyozza. Ilyen a bankközi repópiac élénkülése, a kötelező tartalékráta 8-ról 6 százalékra történő csökkentése, valamint a bankok jelentős és egyre növekvő ügyfélbetét-állománya. Utóbbit az alacsony munkanélküliség és a stabil megtakarítási ráta is támogatja. A felfutó jelzáloghitelezés finanszírozása érdekében a jelzáloglevél-kibocsátások volumene is bővülhet.

A Moody's emellett arra azonban figyelmeztet, hogy az állam bankmentő kapacitása gyengülhet, ami összhangban van a magyar államadós-besorolás negatív kilátásával. Esetleges bankcsődök esetén a hitelminősítő csak a két legnagyobb piaci szereplő, az OTP Bank és az MBH Bank esetében számol mérsékelt valószínűségű állami beavatkozással. Az európai uniós szanálási irányelv (BRRD) értelmében ugyanis a veszteségeket elsődlegesen a részvényeseknek és a hitelezőknek kell viselniük.

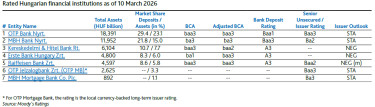

Hét magyar bankot értékel a hitelminősítő,

ezek a hazai teljes eszközállomány mintegy 60%-át teszik ki. A minősített magyar bankok közül három külföldi tulajdonban van, kettő pedig a legnagyobb magyar bankcsoportok (OTP, MBH) tagja. A magyar bankok önálló hitelminősítései (BCA) a baa3-tól a baa3-ig terjedő négyfokozatú skálán oszlanak meg.

A címlapkép illusztráció. Címlapkép forrása: Getty Images

Bekövetkezhet Ukrajna legnagyobb félelme: ők fizethetik meg Amerika háborújának az árát

Gyorsan fogy a készlet.

Concorde: Ezek lehetnek a legjobb befektetési stratégiák 2026-ban

Nagy Bertalan privátbanki üzletfejlesztési igazgatót kérdeztük.

Már úgy tűnt, legyőzte az emberiség, de mégis visszatérhet az egyik legpusztítóbb betegség

Lesújtó adatok árulkodnak róla.

Elismerte Zelenszkij: egyetlen lépés miatt hatalmasat nyert most Oroszország

Ukrajna nem véletlen reagál érzékenyen a fejleményekre.

Megszólalt a szakértő: Amerika hatalmas hibát követett el Iránnal

Tudták a problémát, mégsem foglalkoztak vele.

Szavazz ránk, hátha nyerünk a Klasszison

Idén is indul a HOLD a Klasszis díjátadón, három kategóriában tudsz ránk szavazni: a legjobb alapkezelő, a legjobb portfóliómenedzser és a legjobb feltörekvő portfóliómenedzser esetén... T

Társasházi pénzügyek okosan: Így spórolhattok százezreket az Erste új lakástakarék akcióival

Közös képviselőként tavasszal a számvetés mellett a jövőtervezésé a főszerep: miből finanszírozzuk a többmilliós tetőfelújítást, a fűtéskorszerűsítést vagy a lift cseréjét? Mi a

Háborús energiaársokk: miért reagálhat másként a Fed és az EKB?

A közel-keleti konfliktus nyomán megugró olaj- és gázárak nemcsak az inflációs pályát, hanem a kamatvárakozásokat is újraírhatják. Vályi Bence azt mutatja be, miért vezethet ugyanaz az ene

Ez nem is háború, hanem tőzsdézés

Nincs mit csodálkozni, tudni lehetett, hogy Trump tőzsdebarát elnök. Csak nem az általános, hanem a saját tőzsdei teljesítménye érdekli. Helló az új világrendben: insider trading... The post

Kiállni a Kutyapárt mellett - TBSZ adóztatása

A Kutyapárt a magyar politika boxzsákja lett, ami teljesen érthető, hiszen már régóta lementek a Fidesznek kutyába. Ami változott, hogy mostanra a szavazóik nagy része észrevette, hogy a politi

Reklámadó 2026-tól: kiket érint, és milyen kötelezettségek térnek vissza?

A 2026-os év adóváltozásainak egyik meglepetése, hogy a jelenleg még felfüggesztés alatt álló reklámadó július 1-jétől ismét hatályba lép. A reklámadó újbóli alkalmazása nemcsak a kl

Kína rejtett jelenléte a nyugati államkötvénypiacokon

Kína nemcsak gazdasági, hanem geopolitikai eszközként is használja az állampapír-portfóliókat, az állami hitelezést és a működőtőke-befektetéseket.

Inflációs meglepetések: miért maradt el idén az év eleji átárazás?

Februárban a hazai infláció a vártnál is alacsonyabb lett. Regős Gábor azt vizsgálja, mi állhat az elmúlt hónapok inflációs meglepetései mögött. The post Inflációs meglepetések: miért m

Bikák és Medvék: Kivel jobb haverkodni a tőzsdén?

Hogyan ismerd fel, hogy épp emelkedő (bull) vagy csökkenő (bear) piacon jársz? Megtanulhatod, mikor érdemes növelni a kockázatvállalást, és mikor jobb óvatosan hátrálni.

Tőzsdézz a világ legnagyobb piacain: Kezdő útmutató

Bemutatjuk, merre érdemes elindulni, ha vonzanak a nemzetközi piacok, de még nem tudod, hogyan vágj bele a tőzsdézésbe.

Concorde: Ezek lehetnek a legjobb befektetési stratégiák 2026-ban

Nagy Bertalan privátbanki üzletfejlesztési igazgatót kérdeztük.

Három befektetői tanulság az iráni háborúból

Trump négy dolgot figyel a piacokon – Nekünk mire kell?

Begyűrűzik az iráni válság: ismét dörömbölhet az infláció

A kamatpálya is kiszámítahatatlanná vált.