Fitch: nagy fába vágja a fejszéjét a következő magyar kormány

Egyelőre megjósolhatatlan az áprilisi magyar parlamenti választások kimenetele, de az már most látszik, hogy a következő magyar kormány komoly kihívásokkal szembesül majd – figyelmeztettek pénteken a Fitch Ratings elemzői.

A választások eredménye hatással lehet a magyar külpolitikára, különösen az Európai Unióhoz való viszonyra, illetve a gazdaságpolitikára is

- emelte ki az elemzésben Malgorzata Krzywicka, a hitelminősítő igazgatója.

A szakemberek szerint bárki is nyeri a választásokat, az komoly kihívásokkal szembesül majd a költségvetés bizonytalan helyzete, az emelkedő GDP-arányos adósságráta és a gyenge növekedés miatt. Szerintük a legfontosabb kérdés a szükséges fiskális kiigazítás hitelessége és megvalósíthatósága lesz majd a választások után.

A Fitch alapforgatókönyve szerint a legnagyobb kockázat a befektetői bizalom megingása és a piaci volatilitás a választások előtt, ezt ellensúlyozhatja a szigorú monetáris politika és a folyó fizetési mérleg többlete, ami miatt Magyarország jelenleg nincs különösebben ráutalva a külső forrásokra. A választásokat követően kockázatot jelentene egy tartós politikai bizonytalanság intézményi konfliktusokkal, ami egy jövőbeli kormány költségvetési kiigazító képességét csökkentené, aláásná a befektetői bizalmat és rontaná a növekedési kilátásokat. Emellett a geopolitikai tényezők is óvatosságra intenek, kiemelik a közel-keleti háború hatásait és az orosz energiafüggőséget.

Sorakoznak a gazdasági problémák

A gazdasági növekedés kapcsán kiemelik, hogy

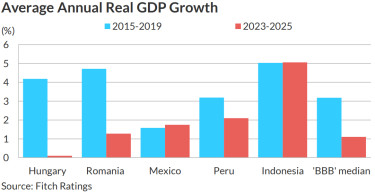

a magyar gazdaság gyakorlatilag 2023 óta stagnál,

mindössze átlagosan 0,1%-os éves növekedést tudott elérni. Ez egyrészt elmarad a hasonló besorolású országokétól, másrészt lényegesen alacsonyabb, mint a koronavírus-járvány előtti szint, amikor 2015-19 között átlagosan 4,2%-kal bővül a magyar GDP. Hozzáteszik, hogy a COVID-ot követően a magyar gazdaság elsődleges hajtóereje a fogyasztás volt, ez a modell pedig középtávon fenntarthatatlan.

A belső gazdasági problémák mellett a magyar exportpiacok elhúzódó gyengélkedése is negatívan érinti Magyarországot, ide sorolhatók a német gazdaság problémái, illetve az amerikai kereskedelempolitikai intézkedések. A földrajzi nehézségek mellett a magyar ipar szempontjából kulcsfontosságú autóipar és akkumulátorgyártás globális gyengélkedése is súlyosbítja a helyzetet – teszi hozzá a hitelminősítő.

Idén a Fitch a magyar növekedés élénkülésére számít, a cég elemzői szerint 2%-kal bővülhet a GDP elsősorban a fogyasztásnak és a választás előtti költségvetési lazításnak köszönhetően. 2027-ben tovább élénkülhet a gazdaság, 2,4%-os növekedést jósolnak, amiben már a beruházások fokozatos magára találásának és az export élénkülésének is szerepe lehet.

A ciklikus tényezők mellett a magyar gazdaságnak egy sor strukturális kihívással is szembe kell néznie, ilyen a munkaerő termelékenységének stagnálása az elmúlt években. Kiemelik, hogy ugyan a háztartási energia ára a rezsicsökkentés miatt továbbra is alacsony, a vállalatok energiaköltsége az uniós és a régiós átlag felett ragadt a 2022-es piaci sokkot követően.

A Fitch kiemeli, hogy a forint reálértéken mintegy 20%-kal erősödött 2021 vége és 2025 vége között, ami az ország külső árversenyképességével kapcsolatban vetett fel kérdéseket.

A költségvetés helyzetével kapcsolatban kiemelik, hogy a kormány 2024 vége óta folyamatosan jelentett be olyan intézkedéseket, melyek célja részben az áprilisi választások előtti népszerűségnövelés lehetett. Összességében ezek 2025-ben a GDP 0,3%-át tették ki, ami 2026-ban 2,1%-ra ugrik. Ezzel a „választási költségvetési csomag” mérete a 2022-eshez hasonlítható, de most az intézkedések nagyobb része épül be tartósan a hiányba, ami megnehezíti az esetleges későbbi fiskális konszolidációt. A választások után a Fitch szerint a szociális kiadások visszavágása és további állami beruházások befagyasztása nehézkes lesz, mivel azok negatívan érintenék a növekedési kilátásokat. Érdemes megemlíteni, hogy Orbán Viktor legutóbb januárban határozottan fogalmazott, amikor a költségvetés állapota szóba került. Kijelentette, hogy nem készülnek megszorításokra, mert azokra nincs szükség a jelenlegi helyzetben. Azt ugyanakkor elismerte, hogy a jelenlegi 5%-os költségvetési hiányt fokozatosan lejjebb kell hozni, és az államadósságot is csökkenteni kell.

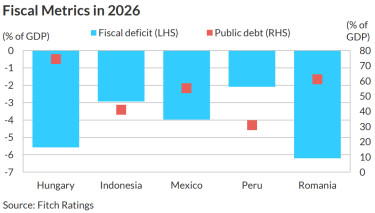

További probléma, hogy a kormány a különadók fokozatos kivezetésével számol, az MNB becslései szerint 2027-ben a GDP 1,5%-ára eshetnek vissza az ezekből származó költségvetési bevételek. Ez pedig veszélybe sodorhatja a hiánycsökkentést. A hitelminősítő azzal számol, hogy az idei 5,6% után jövőre 5%-ra mérséklődik a deficit, ami még, ha teljesülne is, magasabb lenne a BBB besorolású országok átlagánál.

A stabilitási törvényben szereplő alacsonyabb GDP-arányos adósság melletti elköteleződés nincs összhangban a kormány költségvetési terveivel

- figyelmeztetnek az elemzők. Ők azzal számolnak, hogy az adósságráta a következő években is kissé tovább emelkedik majd, 2027 végére elérheti a GDP 75,9%-át. Hozzáteszik, hogy csak az adósságráta stabilizálódásához a GDP 0,2%-át kitevő elsődleges költségvetési többletre lenne szükség, miközben 2026-ra 1,4%-os deficitet várnak.

Az S&P már egyenesen leminősítéssel fenyeget

A Fitch részletes elemzése néhány nappal azt követően érkezett, hogy a másik nagy hitelminősítő, a Standard & Poor’s (S&P) elemzője a Reutersnek nyilatkozott Magyarország kilátásairól. Frank Gill arról beszélt, hogy a közel-keleti háború miatt megugró energiaárak

akár a magyar adósbesorolást is veszélybe sodorhatják.

Hozzátette, hogy amennyiben a világpiaci földgázárakban megismétlődik a 2022-es helyzet, akkor romolhat a folyó fizetési mérlegünk egyenlege, emelkedhet az infláció és gyengülhet a forint. Ez pedig a költségvetési kilátásokra és végső soron a jelenlegi BBB mínusz besorolásunkra is hatással lehetne. Itt egyelőre nem tartunk, hiszen

ugyan megugrottak a gázárak, de a jelenlegi 50 euró körüli szint még mindig töredéke a 2022-ben látott 300 eurós csúcsnak.

Az S&P sem ment el szó nélkül a közelgő választások mellett, Gill kiemelte, hogy a voksoláshoz közeledve a kormány rendkívül bőkezű támogatásokról döntött. Az S&P már a múlt héten is kritikusan nyilatkozott a magyar gazdaság kilátásairól, amikor a magyar bankszektor gazdasági kockázati kilátását stabilról negatívra rontotta, ami lényegében a makrogazdasági környezet romló megítélését tükrözi.

Az intézet szerint a választások előtti költségvetési költekezés szűkíti a fiskális mozgásteret, és tartós makrogazdasági egyensúlytalanságokhoz vezethet. Ez megnehezítheti az infláció letörését is, mivel a lazább költségvetési politika és a monetáris politika közötti összhang romolhat.

Májusig még van időnk – De mennyire fájna most egy leminősítés?

Több oka is lehet annak, hogy az elmúlt napokban kiemelten foglalkoztak Magyarországgal a hitelminősítők, egyrészt a közel-keleti háború sok előrejelzést átírt, így érdemes frissíteni a prognózisokat, másrészt a közelgő választások miatt a szokásosnál is jobban a középpontban van Magyarország, harmadrészt pedig

az előzetesen közzétett naptárak szerint a besorolást majd csak május végén-június elején vizsgálják felül.

| Hitelminősítők tervezett felülvizsgálatai Magyarország esetében 2026-ban | ||

| 1. felülvizsgálat | 2. felülvizsgálat | |

| Moody's | május 22. | november 20. |

| Standard & Poor's | május 29. | november 27. |

| Fitch | június 5. | december 4. |

| Forrás: Portfolio-gyűjtés | ||

Vagyis a választásokig nem érkezik friss hitelminősítői értékelés, addig bízhatunk abban, hogy elülnek a mostani háború hatásai az energiapiacon.

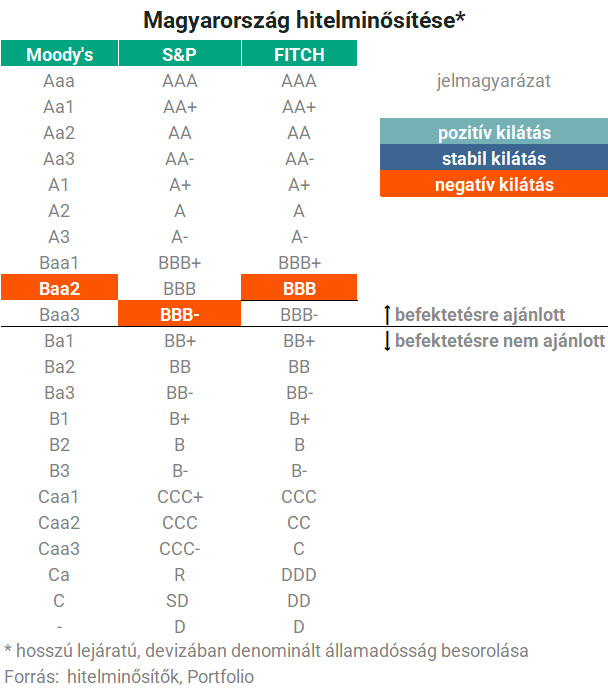

De mennyire fájna most egy leminősítés? A három nagy hitelminősítő közül a Moody’s és a Fitch esetében BBB Magyarország besorolása negatív kilátással, így ott egy esetleges leminősítéssel sem kerülne veszélybe a befektetésre ajánlott státuszunk. Nagyobb a kockázat az S&P esetében, náluk ugyanis a BBB mínusz a legalacsonyabb még befektetésre javasolt osztályzat, ráadásul szintén negatív kilátással. Vagyis az esetükben

egy esetleges leminősítés már a befektetésre nem ajánlott (úgynevezett bóvli) kategóriába csúszást jelentené.

Az pedig már komolyabb piaci hatásokat is kiválthatna, hiszen vannak olyan nagy intézményi szereplők, akik dedikáltan csak efölötti besorolású eszközöket vásárolhatnak, vagyis nekik el kellene adniuk magyar kitettségüket, elsősorban állampapírokat és a forint pozícióikat. Általában a befektetési szabályzatokban az szerepel, hogy a három nagy cégből kettőnél kell legalább BBB mínusz osztályzattal rendelkezni, így egy esetleges S&P-leminősítés esetén sem biztos, hogy rögtön mindenki kiszállna. Azonban abban az esetben könnyen lehet, hogy a piac azt kezdené árazni, hogy előbb-utóbb a másik két cég is visszavágja a besorolást.

A következő két hónapban egyrészt a geopolitikai feszültségek enyhülésében és az energiaárak csökkenésében bízhatunk, másrészt fontos lenne, hogy a választásokat követően felálló kormány minél előbb hiteles és megvalósítható költségvetési terveket tegyen le az asztalra, mivel ez láthatóan kardinális kérdés a hitelminősítők számára.

A címlapkép illusztráció. Címlapkép forrása: Getty Images

A jelen írás nem minősül befektetési tanácsadásnak vagy befektetési ajánlásnak. Részletes jogi információ

Találd meg a neked való befektetési alapot!

Mi a közös a Pepcóban, az eMAG-ban és a Mammutban? Nem is gondolná, mely ország befektetői állnak mögöttük

A tőkeáramlások földrajza egyre kevésbé követi a hagyományos gazdasági kapcsolatok logikáját.

Az iráni katonák alig várják az amerikai szárazföldi csapatokat

Megszólalt az iráni házelnök.

Amerika már a szárazföldi hadműveletekre készül Iránban

A Washington Post értesülései szerint.

Bikák és Medvék: Kivel jobb haverkodni a tőzsdén? - Interaktív, díjmentes online előadás

Gyakorlati, hasznos, érthető

Reklámadó 2026-tól: kiket érint, és milyen kötelezettségek térnek vissza?

A 2026-os év adóváltozásainak egyik meglepetése, hogy a jelenleg még felfüggesztés alatt álló reklámadó július 1-jétől ismét hatályba lép. A reklámadó újbóli alkalmazása nemcsak a kl

Szavazz ránk, hátha nyerünk a Klasszison

Idén is indul a HOLD a Klasszis díjátadón, három kategóriában tudsz ránk szavazni: a legjobb alapkezelő, a legjobb portfóliómenedzser és a legjobb feltörekvő portfóliómenedzser esetén... T

Egy tipikus hónap a bizonytalanság korában - Mit üzennek a vezető globális elemzőközpontok februári tanulmányai?

A világ vezető think tankjeinek elemzései 2026 februárjában is a geopolitikai feszültségekre és az átrendeződő viszonyokhoz való alkalmazkodásra fókuszáltak. Több elemzés foglalkozott azza

Sport és ESG: Hogyan (ne) zöldítsük a profi sportot

Az ESG ma már a profi sportban is megkerülhetetlen hívószó, de a hangzatos vállalások mögött nagyon eltérő valóság húzódik meg. Duha Bence cikke azt mutatja meg, hol látszik érdemi előrel

Meta - kereskedés

2023-ban volt utoljára Metám, akkor adtam el, mert egy elég rossz belépő után majd egy évig tartottam, hogy egy kis haszonnal végre ki tudjak szállni belőle. Utána még ment vagy 200%-ot, szóva

10 éves csúcson a munkanélküliség. Hogyan védekezhetnek a magyarok a jövedelmük kiesése ellen?

A KSH statisztikái alapján a munkanélküliségi ráta 4,9 százalékra emelkedett. Ilyen magas értéket utoljára 216 tavaszán lehetett látni. De mit tehetnek azok, akik félnek a munkahelyük elvesz

Tőzsdei őslények: a túlélés tanulságai

Betekintés egy panoptikumba: az adásban három őskövület, Szabó László, Korányi G. Tamás és Karagich Isvtán beszélget egy negyedik őskövület társaságában a korai sikertörténeteikről

Élelmezési kérdés is lehet a korallzátonyok helyreállítása

A világ népessége mára meghaladta a 8,3 milliárd főt, miközben sok régióban továbbra is komoly problémát jelent az alultápláltság. Az élelmiszerforrások egyre sz

Bikák és Medvék: Kivel jobb haverkodni a tőzsdén?

Hogyan ismerd fel, hogy épp emelkedő (bull) vagy csökkenő (bear) piacon jársz? Megtanulhatod, mikor érdemes növelni a kockázatvállalást, és mikor jobb óvatosan hátrálni.

Tőzsdézz a világ legnagyobb piacain: Kezdő útmutató

Bemutatjuk, merre érdemes elindulni, ha vonzanak a nemzetközi piacok, de még nem tudod, hogyan vágj bele a tőzsdézésbe.

10 éve nem láttunk ilyen pocsék adatot a magyar gazdaságban

Túl vagyunk a foglalkoztatási csúcson.

„Ez jogilag nonszensz” – Mit csinál Magyarország az ukrajnai gázvezetékekkel?

Több kérdést is felvet a friss rendeletcsomag.

Concorde: Ezek lehetnek a legjobb befektetési stratégiák 2026-ban

Nagy Bertalan privátbanki üzletfejlesztési igazgatót kérdeztük.