Mit érdemel Magyarország ezért a teljesítményért?

- Terítéken a magyar felminősítés: a Moody's ma, az S&P március 20-án, a Fitch pedig május 22-én dönt.

- A besorolásunk mindegyik nagy hitelminősítonél a befektetésre ajánlott kategória alatt van, de stabil kilátással.

- A fő makroszámaink alapján összességében azt mondhatjuk, hogy jó esély van az idei magyar felminősítésre.

- Bár az elmúlt években gyengén alakult a növekedésünk, és a tavalyi dinamikát is nagyobb részt speciális tényezők segítették, a belső fogyasztás élénkül, az előrejelzési kockázatok pedig inkább felfelé mutatnak.

- A kötvénypiaci felárunk nagyon sokat javult Németországhoz és a régióhoz képest is.

- A kockázati árazásunk mérsékelt, de a régiónkhoz mérten még inkább rossznak nevezhető.

- Az államadósságunk európai összevetésben jó, de régiós összevetésben magas.

- Tavaly stagnált a GDP-arányos adósságrátánk, de annak speciális háttere miatt ez nem nevezhető rossz eredménynek, a jövőben pedig lassú csökkenést várunk.

- Az elmúlt időszaki gazdaságpolitikai gesztusok javítják az esélyünket a felminősítésre, de valószínű, hogy a hitelminősítők inkább a nyári időpontokat választják majd, ha végső soron emellett döntenek.

Ez az írás ezért arra tesz kísérletet, hogy a rendelkezésre álló információk alapján objektív képet fessen le a magyar gazdaság teljesítményéről és rendet vágjon az egyre inkább káoszszerű közbeszédben. A téma különös aktualitását pedig az adja, hogy hamarosan a nemzetközi hitelminősítők is véleményt mondanak rólunk:

Ma dönt a magyar adósbesorolásról a Moody's, majd március 20-án az S&P. A Fitch ezt követően majd csak május 22-én.

Ennek a kapcsán sokan azt várják, hogy végre felminősítik hazánkat és visszakerülünk a befektetésre ajánlott kategóriába. Ebből kifolyólag az alábbi elemzés pontosan azokon a legfontosabb vizsgálati pontokon megy majd végig, amik ezt eldönthetik. Vágjunk is bele!Óriásit nőtt a magyar gazdaság?

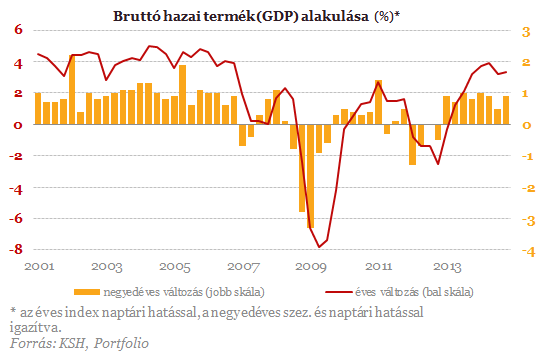

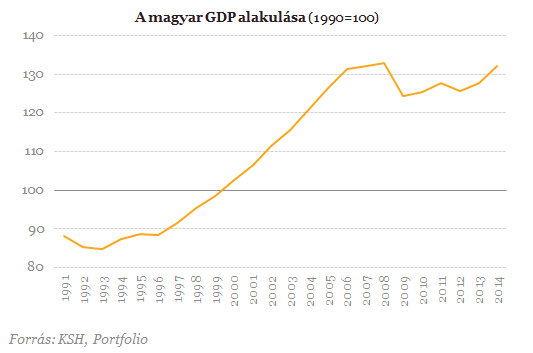

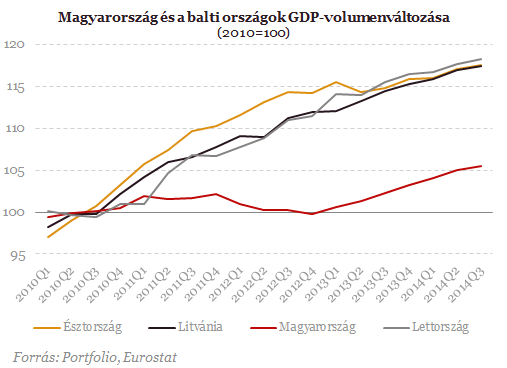

Hazánk 2014 utolsó negyedévében is az elemzői várakozások felett tudott bővülni, aminek köszönhetően az év átlagában 3,5 százalékkal nőtt a GDP.

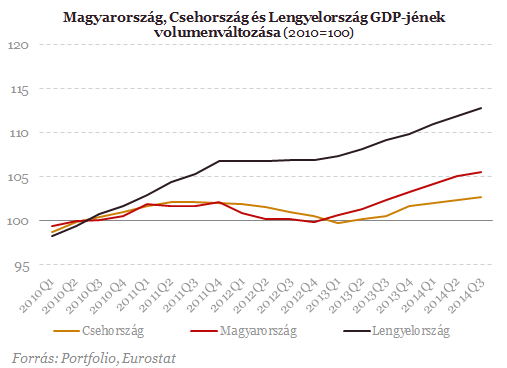

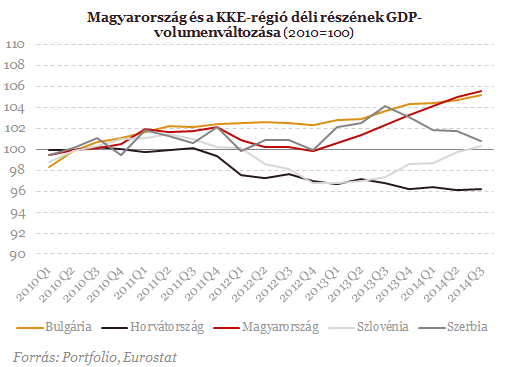

A növekedésünkről tehát megállapíthatjuk, hogy nem túl impresszív, amennyiben a régiónkhoz viszonyítjuk, az elmúlt 5 évben.

Ezen a fenti helyzeten viszont tényleg sokat javított az elmúlt egy év, amikor is már tényleg gyorsabb ütemre kapcsolt a magyar gazdaság. Ezért a következő feltárandó kérdésünk az, hogy mennyire fenntartható e folyamat hazánk esetében.Szárnyakat kapott?

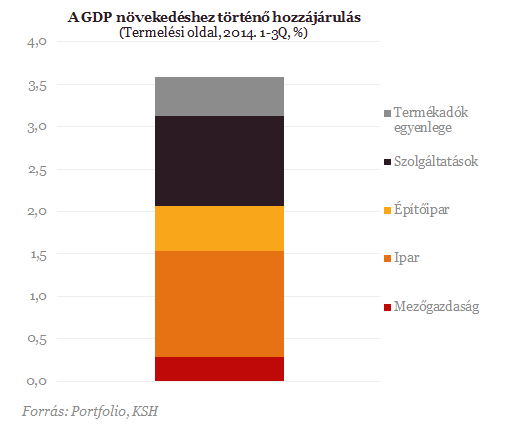

Nézzük meg, hogy pontosan mitől növekedett annyira szépen a magyar gazdaság tavaly! Ehhez még éppen nem áll a rendelkezésünkre a negyedik negyedéves részletes GDP, de az 1-3. negyedév is már kellően átfogó képet mutat, illetve az azt követően megjelent részletes szektorális adatok is jó fogódzót adnak arra, hogy tisztán lássunk.

Udpate: Ma reggel megjelentek a negyedik negyedéves GDP-adatok is, abban a fenti ábrák frissített változata is megtalálható, itt .

Az ipar esetében arra számítunk, hogy az év elején kifutnak a nagy fejlesztések, bár felmerültek új zöldmezős beruházásokról is pletykák, ezek máig nem körvonalazódtak. Ennek a szektornak a növekedéshez való hozzájárulása tehát csökkenhet idén. Hasonló a helyzet az építőipar esetében is, ahol bár a lakásépítések továbbra is nagyon alacsony szinten vannak, tavaly az állami beruházások elképesztő lendülete (választási év volt ugye) komolyan húzta a GDP-t. Ez idén már feltehetően nem lesz így, az építkezések fellendülése pedig nem fogja kompenzálni az állami szerepvállalást, ami miatt ez a komponens sem tud majd plusz dinamikát felmutatni.

Tavaly ráadásul még a mezőgazdaság is segített feljebb tornászni a növekedési számunkat, márpedig ez a picike ágazat (a GDP 3-4 százaléka között ingadozik) rendkívül megbízhatatlan "társ a növekedésben". Ennek az okát az adja, hogy a magyar mezőgazdaságban durva túlsúlya van a növénytermesztésnek (~65 százalékos), aminek a termése az időjárás szeszélyeitől függ. Ezért aztán a tavaly látott 0,4 százalékos hozzájárulása nagyjából a háromszorosa a 15 éves átlagának.

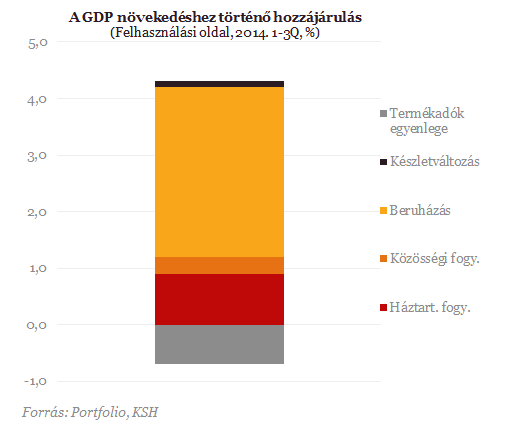

Az előállított GDP-t felhasználási oldalról is vizsgálhatjuk, ahol igen szembetűnően köszön vissza a beruházások durván felfokozott üteme 2014-ben. A növekedésünkhöz közel 3 százalékponttal járult hozzá ez a komponens, ami teljesen világossá teszi, hogy egy furcsa és nem igazán fenntartható ütemmel állunk szemben. A háztartások fogyasztása bár meglódult, de még nem biztos, hogy annyira hozzá tud járulni a növekedéshez, hogy az idei évben várhatóan sokkal kevesebb beruházás mellett is ezen a szinten tartsa a növekedésünket.

Összességében tehát azt látjuk, hogy a tavalyi növekedést rengeteg olyan hatás segítette, amiket nem gondolunk fenntarthatónak. Emiatt megalapozottnak tűnik, hogy a mostani 3,5 százalékos növekedésnél alacsonyabb számot látunk majd idén.

Az összképet természetesen bonyolítja az, hogy nem tudjuk előrejelezni hitelesen a lakossági fogyasztás alakulását, ami éppen felívelőben van. Az olaj tartósan alacsonyabb ára szintén jót tehet az olajimportőr Magyarországgal, de ennek a pontos lecsapódása bizonytalan. (Az IMF koefficiensét használva nagyjából fél százalékpontos növekedési többlet adódna a 60 dollárnál ragadó olajnak köszönhetően). Mára az elemzők jelentős része optimistábbá vált a magyar és a KKE-régió növekedési kilátásai kapcsán, de a többség még mindig érdemi lassulást vár 2014-hez képest. Ez a most látott momentum tehát szintén nem szolgálhat (és nem is szolgál) erős érvként Magyarország külső megítélésében.A jelen írás nem minősül befektetési tanácsadásnak vagy befektetési ajánlásnak. Részletes jogi információ

Kőkemény lépés Törökországtól: elfogatóparancsot adott ki Benjamin Netanjahu ellen

Feszült helyzet alakult ki Törökország és Izrael között.

Ennyi volt, lesöpörték az ajánlatot a republikánusok, marad a brutális kormányzati leállás

Nem fogadták el, amit a demokraták kitaláltak.

Bejelentették az oroszok: bekerítettek egy teljes ukrán várost, katlanban ragadtak a csapatok

Már az ukránok is kezdik elismerni.

Véget érhet a brutális kormányzati leállás, egy feltételt szabtak a demokraták

Nem lesz könnyű meccs.

Asztalra csap az EU, véget vetne a hibrid háború legaljasabb műveleteinek

Oroszország és Kína lenne a két fő ellenfél.

Federal Agricultural Mortgage Corporation (AGM) - elemzés

Még az októberi Top10-es listámon szerepelt, de akkor nem néztem meg, azóta viszont rápillantottam a grafikonjára, és megtetszett. Egy gyors elemzést megér.CégismertetőA Wikipediáról másolom

Jövőre a bankunk megmondja, hogy melyik számlával tudnánk spórolni. De mennyi lehet ez a megtakarítás?

Az MNB elvárásai alapján a bankok jövő év elején (az éves díjkimutatással együtt) tájékoztatni fogják ügyfeleiket arról, hogy van-e számukra kedvezőbb számlacsomag az adott pénzintézet

Indul a Demján Sándor 1+1 Program 2. üteme

A hazai kkv-k beruházásait célzó Demján Sándor 1+1 Program új szakasza elindult. A 2. ütem kifejezetten vidéki vállalkozások eszközfejlesztéseit támogatja vissza nem térítendő forrással,

Brazília ellentmondásos zöldátmenete

Brazília zöldátmenetét számos paradoxon jellemzi. Villamosenergia-termelésének 90%-a megújuló erőforrásokból származik, ez pedig jelentős előnyt biztosít számára a jelenlegi dekarbonizác

A bizalom kultúrája - miért stratégiai eszköz ma a bejelentővédelmi rendszer?

A 2023. évi XXV. törvény, közismertebb nevén a panasztörvény, a visszaélés-bejelentési rendszert a vállalati megfelelés kötelező elemévé tette. A tudatos vállalatok számára azonban

Túlhalászat: veszélyben az óceánok

Sokáig élt az a mítosz, hogy a tengerek kimeríthetetlen forrást jelentenek, de ma már tudjuk, hogy a túlhalászattal óriási kárt okozunk ennek a sérülékeny ökoszisztém

Hárommillióért 19-et visszafizetni?

A pénzügyekhez nem értő embereket nagyon könnyű hergelni, pici csúsztatásokkal nagy érzelmeket kiváltani. Nemrég írtam egy hasonló esetről, ahol ráadásul elméletileg pénzügyileg képzett

Alapjövedelem a mesterséges intelligencia korában: szociális forradalom vagy veszélyes illúzió?

Az MI által termelt vagyon újraosztása alapjaiban formálhatná át a társadalmi-gazdasági rendszert.

Tőzsde kezdőknek: Hogyan ne égesd el a pénzed egy hét alatt!

A tőzsde világában a lelkesedés könnyen drága hibákhoz vezethet – előadásunk abban segít, hogy kezdőként is megértsd a legfontosabb alapelveket, felismerd a kockázatokat, és elkerüld, hogy egy hét alatt elolvadjon a megtakarításod

Divat vagy okosság? ETF-ek és a passzív befektetések világa

Fedezd fel az ETF-ek izgalmas világát, és tudd meg, miért válhatnak a befektetők kedvenceivé!

Mikor érdemes betárazni a magyar csúcsrészvényekből? Jelentett az OTP és a Mol

Sok mindent elárulnak a negyedéves adatok.

Préda: Ellopták tőlem, ami nem is az enyém

Egy adathalász támadás áldozata meséli el élete egyik legrosszabb döntését.

Újabb autóipari válság közelít: visszatérhet a rettegett chiphiány?

Sötét felhők gyülekeznek Németország fölött.