Vége a végtörlesztésnek: több mint 260 milliárdot buktak a bankok

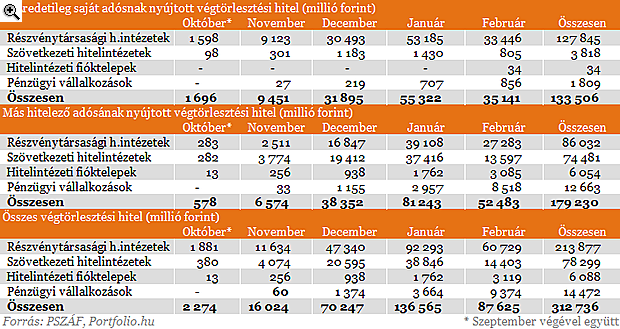

Végtörlesztési adatok

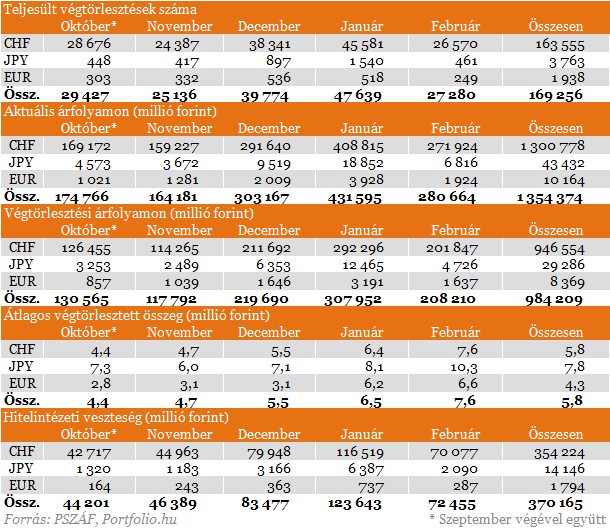

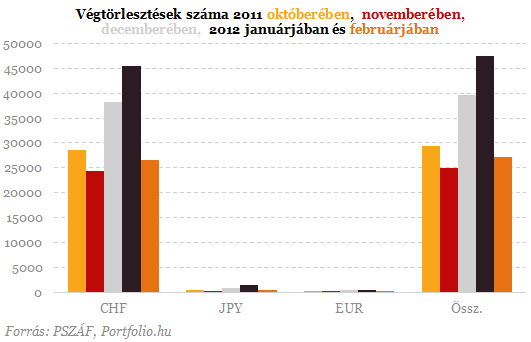

2012. február 29-én lezárult a deviza jelzáloghitelek kedvezményes rögzített árfolyamon történő végtörlesztési folyamata. A Pénzügyi Szervezetek Állami Felügyelete (PSZÁF) által közzétett adatok alapján a lakosság a 2011. szeptember végén még 5600 Mrd Ft-nyi jelzálog-fedezetű devizahitel állományának forintban számítva valamivel több, mint 24%-át, devizában számítva 23,3%-át törlesztette kedvezményes árfolyamon. Időbeli lefutását tekintve a végtörlesztések száma és volumene január végén tetőzött.

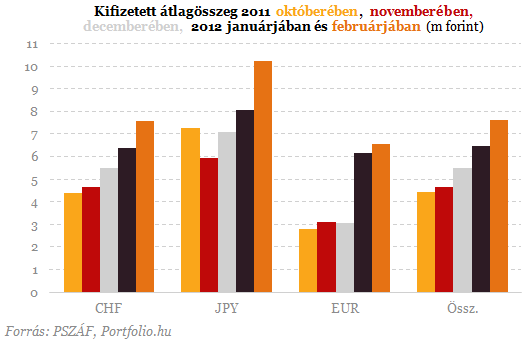

A visszafizetett hitelek átlagos összege a rögzített végtörlesztési árfolyamon 5,8 millió forint volt, ami jelzi, hogy kifejezetten alacsony összegű - 2-3 millió forintos - hiteleket is tömegesen végtörlesztettek. A végtörlesztett hitelek volumene az egyes szegmensekben jelentősen eltér; a banki ügyfelekre jellemző 5,8 millió forintos átlagos hitelösszeggel szemben a takarékszövetkezeteknél 4,9 millió forintos, a pénzügyi vállalkozásoknál azonban 9,8 millió forintos hitelek kedvezményes árfolyamon történő visszafizetésére került sor, vagyis a pénzügyi vállalkozásoknál törlesztették átlagosan a legnagyobb hiteleket.

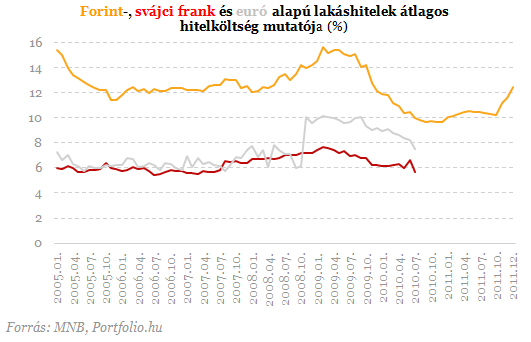

Az átlagosan felvett hitelösszeg (6 millió forint) havi törlesztő részlete 15 éves futamidő és a jelenlegi kamatszintek (~13%-os THM) mellett körülbelül havi 73 000 forint. Mivel a kamatok az elmúlt időszakban is folyamatosan emelkedtek, a hitelt felvevők egy része ennél valamivel alacsonyabb kamat mellett kaphatta meg a kiváltó hitelt. A kamatlábak emelkedése a kamatperiódustól függően eltérően hat az egyes kiváltó hitelekre, így a kamatemelkedés hatása pontosan nem becsülhető - áll a PSZÁF közleményében.

A végtörlesztési konstrukció összességében 370,2 milliárd Ft bruttó veszteséget okozott a hitelező pénzügyi intézményeknek. Ennek mintegy 30%-át a hitelintézetek a 2011-évi bankadóból leírhatják, így a nettó veszteség a teljes piacra vonatkozóan 260 milliárd forint körül alakulna, amennyiben az intézmények a veszteségek 30%-át teljes egészében vissza tudnák igényelni. A nagybankok azonban várhatóan csak 28%-ot tudnak elszámolni a 2011. évi különadóval szemben, és ebben is jelentős szórás tapasztalható: a tíz legnagyobb bankcsoport közül mindössze 6 tudja figyelembe venni a teljes összeget, a többi négy bankcsoport végtörlesztési veszteségeinek 30%-a meghaladja az adott bankcsoport által elszámolt bankadót.

A bankszektorban a fennmaradó nettó veszteség az eszközarányos jövedelmezőséget 0,9 százalékponttal, a ROE-t 9,5 százalékponttal rontja. A veszteség a bankszektor tőkemegfelelésére is jelentős hatással van, a kompenzáció ellenére a végtörlesztés a szektorszintű tőkemegfelelést 1,2 százalékponttal csökkentette volna. Itt is nagy a szórás az intézmények között, azonban 10% alá a legjelentősebb veszteséget elszenvedő bankok sem kerültek. A továbbra is nyereséges bankoknak, valamint a tulajdonosi tőkeemeléseknek köszönhetően a szektor tényleges tőkemegfelelési mutatója nem csökkent.

Korábban soha nem exportált annyi cseppfolyósított földgázt az Egyesült Államok, mint augusztusban

Az LNG nagy része Európába érkezik.

A kreminnai csata lehet a modern kor Verdunje? Elképesztő dolgokat tártak fel friss felvételek Ukrajnában

Brutális pusztítás, kevesebb mint 200 négyzetkilométernyi területen.

Lerántotta a leplet Ukrajna a titokzatos fegyveréről: kiderült, mire képes a Paljancija

Új robotrepülőgép, nemzetközi porondon.

Politikai botrány Törökországban - Nagyot esett a török részvénypiac

Aggasztó fordulat Törökországban.

Több tízezer katonát toboroznának Európa egyik legerősebb hadseregébe – Terítékre került a sorkötelezettség visszaállítása

Vajon fel lehet tölteni önkéntes alapon a Bundeswehr állományát?

Durva zuhanás a Tesla eladásaiban, de van egy ország, ahol tarol

Európában szenved, Kínában szorongatják, Indiában drága.

Fenntartási jelentés: a KFI projektek láthatatlan aknái az EPTK-ban

Akinek KFI projektje van, nem dőlhet hátra: itt az idő a fenntartási jelentések világával szembenézni.

Fenntartási jelentés a KFI pályázatoknál: így kerüld el az EPTK buktatóit

Akinek KFI projektje van, nem dőlhet hátra: itt az idő a fenntartási jelentések világával szembenézni.

ESG és adózás: így kapcsolódik össze a társadalmi felelősségvállalás és a vállalati adományozás

Az elmúlt években egyre nagyobb figyelmet kapott az ESG, azaz a környezeti, társadalmi és vállalatirányítási szempontokat figyelembe vevő működés. Az ESG nem csupán trend vagy megfelelési k

Az ChatGPT is Redditezik - Az AI ugyanonnan tájékozódik, ahonnan mi

Az AI csak rendszerezi és újracsomagolja azt a kollektív zajt, amit mi nap mint nap a netre hordunk, kicsit ijesztő is nézni, milyen forrásokból dolgozik.... The post Az ChatGPT is Redditezik - Az A

Az UniCreditnél is kedvező kamat mellett érhető el az Otthon Start hitel

Szeptember elsejétől az UniCredit Banknál is elérhető a kedvező kamatozású Otthon Start hitel. A bank kamatkedvezménnyel, jóváírással és díjelengedéssel is várja az érdeklődőket. Az Uni

A bitcoinmágnás finnek

Ott voltam, amikor Kína hatodjára is betiltotta a Bitcoint - áll egy, a kriptós közösségben évek óta keringő mémen. Az ország egykor dominálta a bányászatot,... The post A bitcoinmágnás fi

Az osztalék portfólióm - 2025. augusztus

Emelkedett a portfólióm hozama, egyrészt az Altria osztalékemelése, másrészt a nulla hozamú Walgreens kivezetése miatt. Az utóbbi nem éppen az ideális módszer egy portfólió hozamemelésére.

Novo Nordisk - elemzés

Végre találtam egy európai céget, ami kiszámíthatóan fizeti és emeli az osztalékot. A Finvizen keresgéltem kereskedési célpontok után, és ott találtam rá. Megnéztem a számait és a chartj

Másfél millióig húzza a legtöbb lakás árát az Otthon Start - Mi lesz ebből?

Elindult az Otthon Start.

Velünk marad az árrésstop, de mit fizetünk érte valójában?

Utánajártunk, vajon mit mutatnak a számok és mi várható a következő hónapokban

Meddig fékezheti az inflációt az árrésstop?

Kozák Tamással, az OKSZ főtitkárával beszélgettünk.

Limit, Stop, vagy Piaci? Megbízások, amikkel nem lősz mellé!

Ismerd meg a tőzsdei megbízások világát, és tanulj meg profin navigálni a piacokon!

Bikák és Medvék: Kivel jobb haverkodni a tőzsdén?

Hogyan ismerd fel, hogy épp emelkedő (bull) vagy csökkenő (bear) piacon jársz? Megtanulhatod, mikor érdemes növelni a kockázatvállalást, és mikor jobb óvatosan hátrálni.