Válságkezelés: mi ellen küzdünk valójában?

Részben azért, mert a múlt és a közelmúlt - a Nagy Válságtól kezdve az 1997-es dél-kelet-ázsiai krízisen keresztül Japán "elveszett évtizedéig" bezárólag - éppen elegendő tapasztalattal, tanulsággal és felhalmozott tudással szolgált arra vonatkozóan, hogy a válság mélységének és hosszának csökkentése érdekében merre is kell fordulni. Keynestől egyebek mellett tudhatjuk azt, hogy az aktív fiskális politika zéró kamatlábak idején a munkahelyteremtés legfőbb eszköze, továbbá "a konjunktúra és nem pedig a recesszió a megfelelő idő a fiskális szigorra". Friedmantól megtanulhattuk, hogy pénzügyi pánik esetén a gazdaság elárasztása likviditással a jegybankok részéről kívánatos. Krugmantól már több mint egy évtizede tudjuk, hogy a likviditási csapda kialakulása nem csupán a közgazdasági tankönyvek múltat felidéző elméleti kuriózuma, hanem létrejöhet akár a modern korban is. A sort pedig még hosszasan lehetne folytatni.

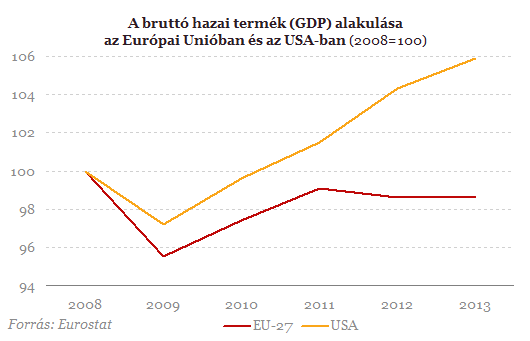

A fordulat veleje, hogy megváltoztak a gazdasági kihívások. A gazdaságok felépülőben vannak, a növekedés újra megindult, a munkanélküliség csökkenő pályán van, és ez 2010-ben valóban így is volt. Nincs tehát szükség további gazdaságélénkítésre, a növekedés fiskális támogatására, sőt annak határozott visszafordítása a "helyes irány", ahogyan azt a találkozó résztvevői ki is nyilatkozták: " A fejlett országok olyan fiskális terv mellett kötelezték el magukat, amely a költségvetési deficiteket legalább megfelezi 2013 végére".

A valódi ellenség most már az államok eladósodása, mert a kormányzati adósságok fenntarthatatlan pályára kerültek, s ebből eredően a prosperitáshoz a befektetők és a pénzügyi piacok bizalmának helyreállításán keresztül vezet az út - hangzott a verdikt. Jean Claude Trichet, az EKB egykori elnöke ezzel kapcsolatosan így fogalmazott: "Szilárd meggyőződésem, hogy a jelenlegi körülmények között a bizalmat eredményező politika segíti, nem pedig hátráltatja a növekedést, mert ma a bizalom a kulcstényező... Az a nézet, hogy a szigorító intézkedések stagnálást idéznek elő, helytelen."

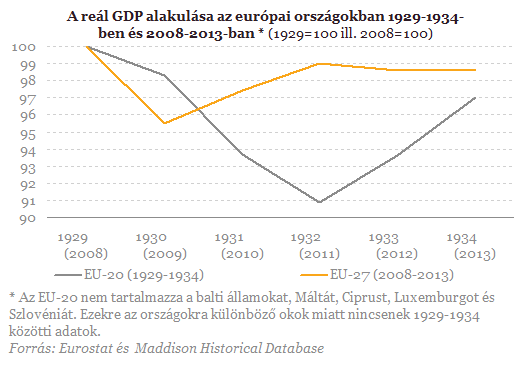

A közismerten szigorpárti Trichet próféciáját követő harmadik évben azonban "bizalomtündér" sehol, a tartós stagnálás és ezáltal az "elveszett évtized" rémképe pedig ma már nem egy lehetséges, hanem a legnagyobb realitással bíró forgatókönyv. Az igazán releváns kérdés azonban az, hogy a fiskális szigor irányába történő fordulat miért következett be akkor, amikor a 2009-es súlyos visszaesést követően a gyógyulás éppen csak megindult, a munkanélküliség magas volt, a monetáris politikát pedig a likviditási csapda fogsága kötötte - és köti ma is - gúzsba.

Az adósságtól való félelem az emberi természetben gyökeredzik. Mindenki tudja, hogy mit jelent az, ha a háztartásoknak adóssága van. Azt vissza kell fizetni, vagyis jövőbeni jövedelmeink egy részét nem lehet szabadon elkölteni, ehelyett adósságtörlesztésre kell fordítani. Nemfizetés esetén vagyontárgyainkkal felelünk a tartozásért, így kisebb örökséget hagyhatunk gyermekeinkre. Mindezek az aggodalmak természetesen kiterjeszthetők az állam adósságára is, például úgy, ahogyan a brit miniszterelnök David Cameron fogalmazott: "Az államadósság ugyanolyan, mint a folyószámlahitel: vissza kell fizetni." De akár tekinthetünk rá úgyis, mint a generációk közötti szolidaritás felrúgására: a mai adósságunk a jövő generációjának a terhe.

Mindezt szem előtt tartva nem meglepő, hogy az adósság elleni küzdelem irányába történő fordulatot a (gazdaság)politikusoknak könnyű kommunikálni, sőt a program számára társadalmi támogatottságot találni is egyszerű, nincs szükség szofisztikált közgazdasági érvelésre. Hiszen a nagyközönség olyan célkitűzés megfogalmazásával találkozik, amelynek igazságtartamáról ő maga is meg van győződve, személyes vagy akár ismerősei tapasztalatain keresztül. Az adósságtól való félelem sokunknak a génjeibe van programozva. Természetes emberi reakció, hogy ha "baj van", a háztartásnak beljebb kell gombolni a nadrágszíjat, miért ne lenne ez így az államok esetében is?

Annak felismerése, hogy valami még sincs rendben, a többség számára csak évekkel később derül ki, amit az elhúzódó recesszióval együtt járó szenvedés tesz láthatóvá. Valahogy nem akarnak rendbe jönni a dolgok. Ráadásul az sem világos - a közgazdaságtan jól ismert aforizmáját használva -, hogy hogyan lehet a pokolhoz vezető út az adósságlefaragás jó szándékával kikövezve. És tulajdonképpen itt érkeztünk el a problémák velejéhez.

Kiszivárgott: Donald Trump állítólag kész teljesíteni Putyin egyik leginkább hajmeresztő követelését

Ha ez így lesz, háborúk sorozata vár a világra.

Bejelentette Donald Trump: Amerika lezárja Venezuela légterét - Innentől bármikor indulhat a támadás

Úgy fest, kezdődik a katonai művelet.

Katonai puccs rázta meg a drogbárók uralta államot – Lehet, hogy csak egy trükkös színjátékot látunk?

Míg az elnökjelöltek a választáson veszekedtek, a hadsereg átvette a hatalmat.

Kiderült: szembefordult Putyin háborújával a Kreml egyik legfontosabb embere, évtizedes bizalmasi viszony szakadt meg

Az 1990-es évek óta dolgozott együtt Putyinnal Dmitrij Kozak.

Bejelentette Zelenszkij: hamarosan kész a békeszerződés, karnyújtásnyira a háború lezárása

Különleges delegáció tárgyal már a béketervezet véglegesítéséről.

Egészen elképesztő kutatás érkezett: kiderült, mennyit költünk életünk során kávéra

Brutális számok röpködnek.

Rettegve várja Németország a karácsonyt – Megrázó tragédia árnyékolja be az idei ünnepet

Végleg bezárhatják a boltot az adventi vásárok?

Orbán Viktor: Ukrajna legyen pufferország, elkerülhetetlen a területvesztés

Ezek a béke feltételei.

"Kell egy pofon Európának, hogy észhez térjen"

"Az állam és a privát szféra összefonódása akkora versenyhátrány Magyarországnak, ami sehol máshol nincs, ez szuper extrém az Európai Unió más országaihoz hasonlítva." Szabó Balázs,...

Az MNB behúzta a kéziféket - Megéri beszállni a túlfűtött lakáspiacra az olcsó hitel miatt?

Miközben az országot elöntötte az Otthon Start generálta vásárlási láz, a piac mélyén vészjósló folyamatok zajlanak. A Magyar Nemzeti Bank (MNB) friss jelentése szerint a lakásárak elszaka

Haalandnak jó a hozama (HOLD After Hours)

Móricz Dániellel szakértjük, hogy miért esnek, illetve nem esnek a piacok, és ír sebeket is feltépünk. Milyen platformokon találjátok még meg? A HOLD After Hours... The post Haalandnak jó a ho

Elektromos áramot vezető baktériumok forradalmasíthatják az egészségügyet

Amerikai tudósok olyan elektromos áramot vezető baktériumokat fedeztek fel, amelyek új orvosi eszközök és hatékonyabb szennyezésmentesítési módszerek kifejlesztéséhez v

Mit hoz a 2025-ös őszi adócsomag a vállalkozásoknak?

A 2025. november 18-án gyorsított eljárásban elfogadott adócsomag célja a vállalkozások adóterheinek mérséklése, az adminisztráció csökkentése és az adóeljárások digitalizációjának f

TBSZ nélkül milliókat bukhatsz

Nagyjából két éve számokkal alátámasztva írtam arról, hogy a TBSZ nélkül miért nem éri meg befektetni Magyarországon. Röviden összefoglalva: kellően nagy infláció mellett könnyen megleh

Húsz éve töretlen az osztrák levegővédelmi törvény sikere

Az osztrák Immissionsschutzgesetz-Luft jó példa arra, hogyan lehet hatékony környezetvédelmi célokat közlekedéspolitikai eszközökkel támogatni.

A dolgok adminisztrációjáról

Friedrich Engels 1878-ban megjelent Anti-Dühring című könyvében azt írja, amikor a kapitalizmus által kifejlesztett roppant termelőerők szétfeszítik a polgári termelés kereteit, a proletariát

Préda: Nincs másik gyártósor

Ha egy kibertámadás miatt leáll egy vízmű, vagy egy erőmű, ott nem működnek a bevált IT-s reflexek.

Összeomlott a nagy bérmegállapodás – Lőttek a gyors magyar béremelésnek?

Mi jöhet most?

A lakosság nyer, az ipar fizet? Kettészakította az új szabályozás az energiahatékonysági piacot

Az EKR-rendszer fényes és sötét oldala.

Adómentesség, avagy a TBSZ számla titkai

Ha szeretnéd kihozni a legtöbbet a befektetéseidből, akkor ez az előadás neked szól. Végigmegyünk mindenen, ami a TBSZ és megnyitásához, használatához és okos kihasználásához kell.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!