Válságkezelés: mi az igazi ellenség?

A szigorpárti fordulat megértését illetően ezért nem is az államadósság fenntarthatósági, hanem sokkal inkább a finanszírozási problémáinak van szerepe. A válság kitörésével masszív tőkemenekülés következett be a perifériás országokból, ami a kockázati prémiumok emelkedéséhez, államadósságok refinanszírozási nehézségeihez, olykor ellehetetlenüléséhez (Spanyolország, Görögország) vezetett. A "piacok" ítéletét lehetett úgy is olvasni, ahogyan azt az európai politikusok, s a közgazdászok egy része tette: a kockázati prémiumok csökkentéséhez, a befektetői bizalom helyreállításához javulást kell elérni az államadósságot meghatározó pályák fundamentumaiban. Európa "hellenizálódásának" megakadályozása érdekében a deficitek lefaragására és fiskális szigorra van szükség.

Ám lehetett gondolni erre is: ZLB esetén a befektetői pánik nem jó iránytű a gazdaságpolitika formálásához (DeGrauwe 2012). Ugyanis a befektetői félelem által vezérelt racionalitás és a társadalom egészének jólétét szem előtt tartó makrogazdasági racionalitás nem esik egybe egymással. A "piacok" által követelt általános megszorítás az egész kontinensre kiterjedő recessziót, a perifériás országokban mérhetetlen szenvedést, s mindennek a tetejébe a gazdaságok lassulása következtében az eredeti célkitűzés - az állami eladósodás csökkentése - meghiúsulását hozza majd magával, ezért az államadóság finanszírozási problémáira más megoldást célszerű találni.

És valóban, amikor 2012 nyarán az EKB végre - más országok jegybankjaihoz hasonlóan - eleget tett a történelem által ráruházott feladatának és meghirdette korlátlan kötvényvásárlási programját, a kockázati prémiumok hirtelen és drasztikus mértékben csökkentek anélkül, hogy a gazdasági fundamentumokban változás következett volna be. Sőt, az EKB fellépése következtében ma a finanszírozási gondok által leginkább sújtott periféria országok 2010-hez képest lényegesen kisebb költséggel finanszíroznak lényegesen nagyobb államadósságot. Ezzel összefüggésben az IMF közelmúltban tartott konferenciáján O. Blanchard így fogalmazott: "...nagyon fontos, hogy legyen egy végső hitelező, amely kész arra, hogy szükség esetén hitelezzen ne csak a pénzintézeteknek, hanem a kormányzatoknak is. Az eurózóna periféria országainak állampapír-piaci fejleményei - az EKB kötvényvásárlási programjának meghirdetése előtt illetve után - összességében meggyőző bizonyítékul szolgálnak minderre."

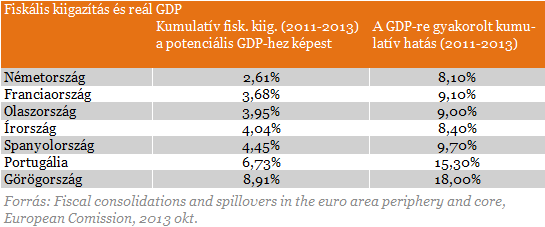

Mindent összevetve úgy tűnik, hogy az Európai Unióban nemhogy a válságkezelés finomhangolását, de még az irányát sem sikerült eltalálni. A 2010-ben éppen csak meginduló gazdasági növekedést átmenetileg tovább támogató, a magánszektor adósságának leépítését segítő fiskális politikára lett volna szükség. Annak gondos mérlegelésére, hogy mely országokban van lehetőség és szükség a fiskális stimulus időbeni elhúzására, illetve melyek azok, amelyekben - a versenyképességi és a fizetési mérleg problémák miatt (periféria országok) - valóban elkerülhetetlen a körültekintő fiskális konszolidáció.

Ehelyett jött az általános fiskális szigor, a munkanélküliség visszaszorítása helyett az államadósság elleni küzdelem, valamint az adósság démonizálása. Jött továbbá a 3%-os deficitkritériumhoz való megszállott ragaszkodás, amelynek üzenete valami ilyesmi: vezessünk autót ónos esőben és verőfényes napfényben ugyanúgy. S a sors keserű iróniája, hogy miközben mindez a jövendőbeli generációk érdekeire való hivatkozással történt, aközben az elhúzódó recesszió a gazdaság hosszú távú növekedési potenciálját rombolva a jövő generációját éppen úgy terheli, mint a ma élőt.

A válság kitörését követő hatodik évben már nem csak azt tudjuk, hogy az általános fiskális szigoron alapuló politika szinte minden fronton csak kudarcot mutat, a recesszió véget nem érőnek tűnik, hanem azt is, hogy mekkorák az elveszett GDP-ben mérhető veszteségek.

Mindezzel kapcsolatosan Paul Krugman meglehetősen elkeseredett hangvételű írásában az USA-ra vonatkozóan - ám mások számára is tanulságosan - így fogalmaz: "Senki sem érti az adósságot... És a valódi problémákról elterelt figyelem sokat elárul politikai kultúránkról, különösen arról, hogy mennyire nincs tisztában a kongresszus az átlag amerikai polgár szenvedésével. Ám felfed valami mást is: amikor az emberek D.C.-ben a deficitről és az adósságról beszélnek, lényegében fogalmuk sincs arról, amiről beszélnek - és az emberek, akik a legtöbbet beszélnek róla, a legkevesebbet értik belőle."

közgazdász, főiskolai tanár

1. Blanchard, O. (2013): Monetary Policy Will Never Be the Same. IMF Home Page, 19 November

2. De Grauwe, P. - Yuemei Ji, (2013): Panic-driven austerity in the Eurozone and its implications. http://www.voxeu.org, 21 February

3. Krugman, P. (2012): Nobody Understands Debt, The New York Times, 2 January

4. Skidelsky, R. (2012): Does Debt Matter? http://www.project-syndicate.org, 20 January

5. Wolf, M. (2012): Getting out of Debt by Adding Debt. http://blogs.ft.com/martin-wolf-exchange, July 25

Háború és béke: kezdődnek az újabb orosz-amerikai tárgyalások

Nem törölték a Budapestre tervezett találkozót - mondta Dmitrijev.

Meglátogatta a frontot az orosz vezérikari főnök, nagy sikerekről beszélt

Valerij Geraszimov megnézte a katonákat.

Újabb magyar városban nyílhat McDonald's, megosztja a hír a lakosságot

A diákmunkásoknak biztosan jó lenne.

Olasz külügyminiszter: Nem telepítünk légvédelmi rendszert Ukrajnába

A béke pártján állnak, mint fogalmazott.

Sorra döntik a rekordokat a világ hedge fundjai, nagyon jó évük van

Szeptember végén 8464 fedezeti alapot tartottak nyilván.

Banki stressztesztek: nagy horderejű könnyítéseket jelentett be a Fed

Fellélegezhetnek a bankok, Biden embere viszont kritizálja a terveket.

Ezüstpénz rézből? - Római sztori a fiat valutákkal

Aurelianus császár nem értette jól a fiat valuták rendszerét: növelni akarta a pénz vásárlóerejét, ehelyett hiperinflációt okozott. Tanulságos közgazdasági sztori a Krisztus utáni III. sz

Falatnyi területről jön a globális GDP fele

Itt van ez a térkép, ami első ránézésre talán túlzó állításnak tűnik: a világ GDP-jének fele mindössze a Föld felszínének 3,6 százalékán termelődik. A pontos... The post Falatnyi ter

Személyes pénzügyek válságos helyzetben

A jelenlegi gazdasági berendezkedés gyakran kerül komolyabb válságba, amit az emberek is megéreznek. Ez nem újdonság, a világtörténelemben sokszor volt olyan körülmény, ami nehezebbé tette a

KIVA 2025 - Mi változott?

A többi adónemhez hasonlóan a kisvállalati adó (KIVA) szabályok is változtak az elmúlt évek során. A KIVA mértéke 2025-ben is 10 százalék, de van egy fontos KIVA-változás is, amit a 2025 ta

A vizes élőhelyek pusztulása több billió dolláros kárt okozhat

A halászatot, mezőgazdaságot és árvízvédelmet támogató vizes élőhelyek pusztulása súlyos gazdasági károkat okozhat világszerte, derül ki a Vizes élőhelyek egyezmén

Belefulladunk az ingyen puncsos tálba, pedig egyszer le kell jönni róla

Rossz ómen a pénzügyeidre nézve, ha pénzügyminisztered szemében könnyek gyűlnek. Nagyon nehéz ugyanis leszokni a költségvetési alkoholizmusról: kényelmetlen és politikailag öngyilkosság i

Az Otthon Start mellett a CSOK Plusz feltételeibe is belenyúlna a kormány

Egy éjszaka társadalmi egyeztetésre bocsátott jogszabálytervezet alapján a CSOK Plusz két fontos részletébe is belenyúlna a kormány. Nem kell megijedni a változás inkább kedvező a támogatá

Lesotho - az afrikai ország, amely elesett a vámháborúban

Lesotho súlyos gazdasági és humanitárius válságba került az aszály és a textilipar visszaesése miatt.

Tűzeset Százhalombattán: mit fogunk ebből érezni?

A Mol dolgozik a kapacitások helyreállításán.

Nem az a kérdés, hogy lufi-e az AI-boom, hanem, hogy mikor lesz vége

Milyen jövő vár a mesterséges intelligenciára?

Budapestre jön Trump és Putyin: ennél nagyobb realitása még nem volt a békének

Bár maradtak még kérdőjelek.

Kisokos a befektetés alapjairól, tippek, trükkök a tőzsdézéshez

Előadásunkat friss tőzsdézőknek ajánljuk, összeszedünk, minden fontos információt arról, hogy hogyan működik a tőzsde, mik a tőzsde alapjai, hogyan válaszd ki a számodra legjobb befektetési formát.

Tőzsde kezdőknek: Hogyan ne égesd el a pénzed egy hét alatt!

A tőzsde világában a lelkesedés könnyen drága hibákhoz vezethet – előadásunk abban segít, hogy kezdőként is megértsd a legfontosabb alapelveket, felismerd a kockázatokat, és elkerüld, hogy egy hét alatt elolvadjon a megtakarításod