Ezért nem csökken az államadósság

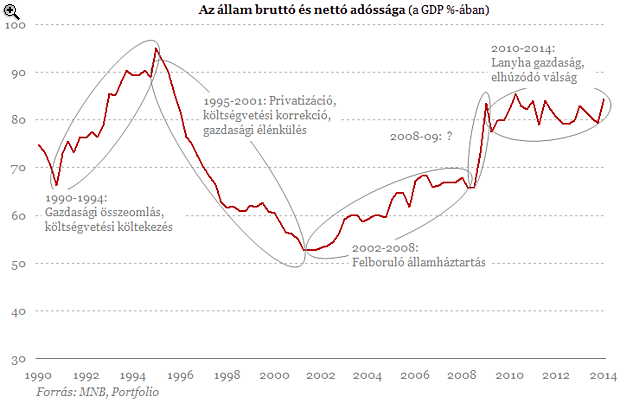

Az alábbi ábra a rendszerváltás óta eltelt idő kis adósságtörténetét sűríti össze. A 90-es évek első felében a gazdaság mélyrepülése, majd az elinduló állami túlköltekezés 70% körüli szintről 90% fölé emelte az adósságrátát, amit aztán a 2000-es évek elejéig viszonylag gyors süllyedés követett. Ebben az időszakban több tényező is segítette az adósságleépítést: a privatizációs bevételek adósságtörlesztésre fordítása, a csökkenő költségvetési hiány, a gazdasági élénkülés, no és a magas szinten ragadt infláció egyaránt jót tett az adósságmutatónak. A folyamatot az államháztartás túlköltekezése szakította meg. 2001-ről 2008 közepére az adósságráta 53%-ról még úgy is 66%-ra nőtt, hogy az utolsó évek már a folyamatos kiigazítás jegyében teltek. És akkor jött a válság, az említett hatalmas megugrással.

Látszólag ez egy többéves sztori, de mégsem érdektelen. Az államadósságot ugyanis több sokkszerű, illetve több tartósan megváltozott tényező együttesen nyomta feljebb, majd tartotta ezután magasabb pályán. (Olyannyira, hogy elemzői becslések szerint félévkor történelmi csúcsa közelében járhatott az adósságráta.) Ezek a tényezők részben ma is hatnak, kérdés, hogy meddig.

A nevező hatás I.: a gazdasági visszaesés

A pénzügyi válság első sokkja óriási gazdasági visszaesést okozott: 2009-ben a reál-GDP 6,7 százalékkal esett vissza. Ez önmagában is bő 5 százalékponttal emelte a GDP-arányos adósságrátát. Persze ez egy elég egyoldalú számítás, hiszen ha nincs ekkora recesszió, másképpen alakul egy csomó más, az államadósságra hatást gyakorló gazdasági mutató is (árfolyam, infláció), de azért ezt figyelembe véve is jelentős egyszeri hatásról beszélhetünk.

A nevező hatás II.: a tartósan alacsonyabb gazdasági növekedés

Az elhúzódó pénzügyi válság a mély recesszió után is tartósan alacsony növekedési pályán tartotta a gazdaságot, még egy újabb, kisebb recesszión is átestünk. Így aztán a GDP évről évre kisebb ütemben nőtt, mint a válság előtt, vagy mondjuk ahhoz képest, amit a kormányzat remélt. Egy illusztratív példa: ha a kormány 2011-ben felvázolt dinamikus növekedési pályája megvalósul, ma a GDP 3700 milliárd forinttal nagyobb lenne, az adóssságrátánk pedig még változatlan adósság mellett is 8-9 százalékponttal kisebb. Nem véletlen, hogy 2011-ben a kormány azzal számolt, hogy az államadósságunk 2014-ben a GDP 65-70 százaléka között lesz, szemben a most már megtapasztalt 80-85 százalékos valósággal.

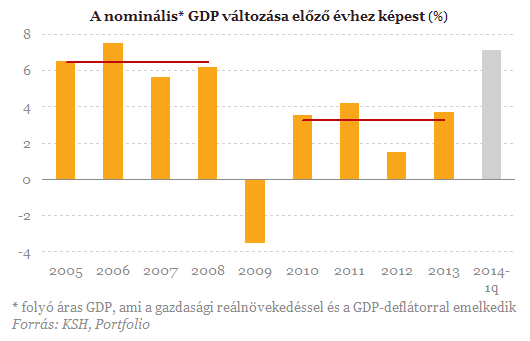

Átfogóbb képet ad a 2008 utáni időszak adósságkezelési nehézségeiről, ha megnézzük, miként bővült a nominális GDP, vagyis a folyó áron megbecsült gazdasági méretünk. Ez évről évre a gazdasági fejlődésünkkel és az inflációval párhuzamosan emelkedik. A válság előtti négy évben 6,5%-os volt az éves átlagos növekedés, 2010 és 2013 között viszont csak 3,2%. Nyilvánvaló, hogy a nevező ilyen lassú emelkedése erős szembeszelet jelent az adósságráta csökkentése szempontjából.

Az adósságpályának az sem segített, hogy a költségvetési hiány azért a válság időszaka alatt is meg tudott csúszni. 2009-ben a mély recesszió, 2010-ben a félretervezés, 2011-ben pedig a nyugdíjrendszer államosítása által eltakart fiskális lazítás bomlasztotta az egyensúlyt, így csak 2012-től beszélhetünk megnyugtatóan 3% alatti költségvetési hiányról. Ráadásul a fenti okok miatt a 3% közeli deficit ma már messze nem számít annyira impresszívnek, mint amennyire a válság előtt lett volna.

Az árfolyamgyengülés

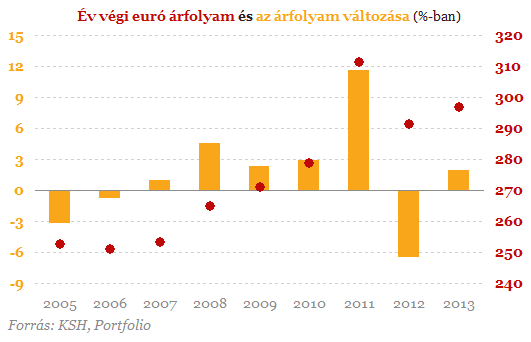

A válság kitörése óta a forint leértékelődő pályán mozog, ami a devizában felvett adósság forintban kifejezett értékét növeli. A 2007 végi és a 2013 végi árfolyam 17%-os értékvesztést mutat (253-ról 297-ig emelkedett az euró kurzusa), azóta pedig tovább gyengült az árfolyam. Ez a gyengülés az adósságrátát hozzávetőleg 5 százalékponttal emelte.

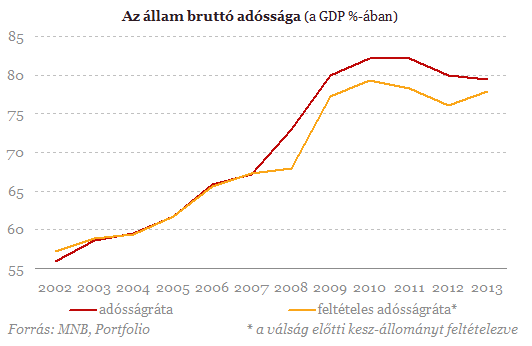

Az adósság emelkedésének van még egy karakteres eleme. Egyszerűen ezt úgy lehet megfogalmazni, hogy az állam a válság óta kénytelen jóval több likvid forrást tartani a számláján, mint korábban. A kincstári egységes számla magasabb egyenlege biztosítja például, hogy az állampapírpiac esetleges akadozása esetén is legyen elegendő forrás a lejáró tartozások törlesztésére. Míg a válság előtt az állam megelégedett azzal, hogy a számlán 300 milliárd forint körüli összeg legyen, a válság kitörése óta jellemezően 1000-1500 milliárd forint között ingadozik a kormányzati betétállomány.

Érdekességképpen készítettünk egy olyan feltételes adósságrátát, amelyik azzal számol, hogy az elmúlt hat évben a kesz-állomány a válság előtti szinten tudott maradni (fix 300 milliárd forintos kormányzati betéttel számoltunk). Az alábbi ábra ezt mutatja, és két tanulsága is van. Egyrészt látható, hogy ha nincs igény a nagyobb likvid betétre, akkor az államadósságunk 80% alatt maradhatott volna. Másrészt az ábra "leleplezi" a tavalyi államadósság-csökkenést is: jól látható, hogy ha az állam nem húzza le ötéves mélypontra a kesz-állományt, akkor az adósságmutató emelkedett volna. A kesz-egyenleg kozmetikai célú apasztását jól mutatja, hogy az év elején az állam újra szükségét érezte a feltöltésnek, így most már 2200 milliárd forint parkol kormányzati betétben. (Ez pedig megmagyarázza, hogy az adósságmutató miért lehet 85% felett.)

Mivel a 2008-2009-es adósságemelkedésért több sokkszerű, illetve több tartósan megváltozott tényező együttesen felel, felmerül a kérdés, hogy a válság enyhülésével lehetséges-e a hasonlóan gyors csökkenés. Röviden: van néhány olyan faktor, ami kedvezően változhat, de összességében ezektől nem lehet áttörésre számítani az államadósság elleni harcban. Nézzük, a fenti tényezők miként változhatnak az előttünk álló időszakban!

1. Nagy gazdasági visszaesés utáni gyors korrekció?

Az öt évvel ezelőtti nagy gazdasági visszaesés pandantjára nem számíthatunk, több okból sem. Egyrészt akkor a magyar gazdaság túlhitelezett állapotban volt, és a gazdasági visszaesés jó része csak a potenciális kibocsátáshoz való közeledésként fogható fel. A pénzügyi válságokat amúgy is jellemzően lassú fellendülés követi (főként a hitelezés lassú újraindulása miatt), ráadásul a kibocsátási rés is lassanként bezárul. Így aztán csak egy újabb buborék fújásával képzelhető el a GDP látványos megugrása, az meg a lassan enyhülő hitelundor mellett nem valószínű.

2. Gazdasági gyorsulás?

A második ábránkon már feltűnhetett, hogy az idén az első negyedévben a nominális GDP látványosan emelkedett, megtörve az előző négy év tendenciáját. Kétségtelen, az adósságdinamikánkon sokat segítene, ha az infláció visszatérne a 3%-os célja közelébe, és a gazdaság is hasonló ütemben tudna tartósan bővülni. Hat százalék körüli nominális GDP-bővülés mellett ugyanis sokkal könnyebb lenne a GDP-arányos adósságcsökkentést megvalósítani. Ezt a pályát azért jelenleg sok kockázat övezi (például a potenciális GDP-növekedésünk sincs 3 százalék), de arra számíthatunk, hogy a következő években már az adósságráta nevezője (a nominális GDP) valamivel gyorsabban bővülhet, mint ahogy azt 2010 óta láthatjuk.

3. Költségvetési hiány: leszakadunk a 3%-ról?

Az elmúlt években a költségvetési helyzet ellentmondásosan alakult. Egyrészt a hiány a maastrichti 3% alatt stabilizálódott, másrészt viszont a további tervbe vett hiánycsökkentés döcögött, az idén például már egyértelműen élénkítő a költségvetés. Valószínű, hogy az adósságcsökkentés szempontjából az 1-2%-os GDP-arányos deficit megnyugtatóbb pályát adna, mint ha a 3% folyamatosan gravitációs pontként viselkedik. Egy ilyen törekvésben akár a gazdaságpolitika segítségére lehet, hogy a következő években várhatóan folyamatosan csökken az államadósság átlagos kamatterhe. Ugyanakkor arra is van tapasztalat, hogy a mindenkori kormányzatok igyekeznek maximálisan kihasználni a rendelkezésükre álló mozgásteret, így a kiadások könnyen belehíznak az új, bővebb kabátba. Az állam tulajdonosi ambícióit, illetve a Paks 2. projektet figyelve ez a következő években sem lenne meglepő.

4. Visszaerősödik-e a forint?

A legkönnyebben a forintgyengülésből fakadó adósságemelkedést lehetne visszafordítani, hiszen ha az euró árfolyama a (sci-fi-be egyáltalán nem illő) 290-es szintre süllyedne, az is 2-3 százalékponttal mérsékelné az adósságrátát. Más kérdés, hogy az árfolyam mint gazdaságpolitikai eszköz inflációs és versenyképességi célokat is szolgál. Bár az azért felmerült, hogy a tavaly év végi gyors forinterősödést az év végi alacsonyabb adósságráta érdekében a gazdaságpolitika is "bátoríthatta".

5. Süllyedhet-e a kesz?

Az alaposan felduzzadt kormányzati betétet közvetlenül is az adósságcsökkentésre lehet fordítani: egyszerűen a lejáró adósságot betétapasztással kell finanszírozni, az új állampapír-kibocsátásokat pedig vissza lehet fogni. A fő kérdés, hogy a válság enyhülésével mennyire lehet visszasüllyeszteni a kesz-t? Éppen a magas adósságállomány refinanszírozási kockázata miatt kellett megemelni, ám a válság enyhülésével ez a kockázat mérséklődött.

Ugyanakkor azt is látni kell, hogy az idén már akkor is több százmilliárd forinttal kell visszafogni az állampapír-kibocsátásokat, ha csak a múlt év végi szintet akarjuk viszontlátni. Vagyis ha az év végi adósságráta alakulását nézzük, akkor azt kell mérlegelnünk, hogy a tavaly decemberi 752 milliárd forintos szintnél lehet-e érdemben kisebb egyenlegünk. Valószínűleg ezen már csak 1-2 százalékpontos adósságcsökkentés nyerhető meg, az is úgy, hogy a decemberi kesz-állományt ideiglenesen apasztjuk mélyre. De ez inkább tekinthető trükközésnek, mintsem érdemi adósságcsökkentésnek.

A fentiekből látszik, hogy az államadósság csökkentésében nincs sok olyan tartalék, amivel könnyen, egyszerűen érhetünk el kisebb-nagyobb sikereket. A harcot az alacsony költségvetési hiánnyal és a fenntartóan gyors gazdasági növekedéssel lehet megnyerni.

Franciaország a szakadék szélén: 13 szavazattal mentette meg magát a kormány, de a végső csata még hátravan

Átment a tb-költségvetés a törvényhozáson.

Bejelentették a szörnyű hírt: 2025-ben történik meg az, amitől a tudósok évek óta tartanak

Friss jelentés érkezett az EU-ból.

Váratlan fordulat: választást tarthatnak Ukrajnában, de van egy csavar a történetben

Volodimir Zelenszkij jelentette be.

"Kell egy pofon Európának, hogy észhez térjen"

"Az állam és a privát szféra összefonódása akkora versenyhátrány Magyarországnak, ami sehol máshol nincs, ez szuper extrém az Európai Unió más országaihoz hasonlítva." Szabó Balázs,...

8 éve nem látott szinten a hitelkártya-tartozás

159,6 milliárd forint tartozása volt a magyaroknak a hitelkártyájukon októberben. Nyolc éve nem volt ilyen mértékű ez a tartozás hazánkban. A hitelkártya azonban nem mindig "rossz tartozás".

Hajtunk a bónuszért

Rendhagyó adásunkban Radnai Károllyal rakjuk rendbe az adózást, meg a filmipart. Előtte meg ketten a kommentelőket. Milyen platformokon találjátok még meg? A HOLD After Hours... The post Hajtun

"A piac alulbecsli az inflációs tényezőket"

A mai, mindent átszövő globális kereskedelmi feszültségek és a deglobalizálódás jelei nemcsak a nagy világpiacokat rengetik meg – figyelmeztet Tuli Péter. A HOLD Alapkezelő intézményi.

GPS-ektől sportórákig - a Garmin újratervezésének története

A Garmin története tankönyvi példája annak, hogyan omlik össze egy egytermékes üzleti modell - és hogyan lehet mégis újraépíteni egy vállalatot. Volt idő, amikor a Garmin neve egyet jelentet

Új transzferár-szabályozás: könnyítés vagy kockázat?

Megérkezett a transzferár rendelet tervezete, amely 2026-tól váltja ki a NGM 32/2017-es transzferár szabályozását. A jogalkotó deklarált célja az adminisztratív terhek csökkentése és az adó

Meghosszabbított határidők a Technológia Plusz hitelprogramoknál

Marad a 0% kamat, több idő a döntésre.

Vasárnap

Ma hangzik el Krasznahorkai Nobel-beszéde. Kertész stockholmi beszédét 2002-ben közvetítette a köztévé. A beszéddel egy időben az egyik kereskedelmi adón egy reality show ment, Lacit kiszavazt

Kisokos a befektetés alapjairól, tippek, trükkök a tőzsdézéshez

Előadásunkat friss tőzsdézőknek ajánljuk, összeszedünk, minden fontos információt arról, hogy hogyan működik a tőzsde, mik a tőzsde alapjai, hogyan válaszd ki a számodra legjobb befektetési formát.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!

Kiszerethetnek a magyarok a Revolutból, csúnya pofon érkezett

A falvakat nem szórja tele ATM-ekkel a litván neobank.

A legrosszabbkor drágul az útdíj: vajon ki fogja ezt a végén megfizetni?

Sikerül majd átterelni a nehézgépjárműveket?

Belvárosi Airbnb-háború: kinél van az igazság?

A tulajdonosok egy utolsó reménysugárban bíznak.