Elmagyarázzuk, honnan jön a jegybank 200 milliárdja

Na most már tényleg mindjárt rátérünk a lényegre, csak azt fontos megérteni, hogy a banki nyereségességben az elmúlt két évben óriási változások következtek be. A megelőző időszakban magas kamatot fizetett ki a kéthetes kötvényre, miközben szinte nulla kamatot kapott a devizatartalékra, amit fejlett országok rövid lejáratú állampapírjaiba fektetett. Ráadásul a devizatartalékot is növelni kellett, ami tovább emelte a veszteséget. Ehhez képest most már alacsony a jegybanki alapkamat, ezért a kamatkülönbözeten elszenvedett veszteség jelentősen csökkent. Ráadásul a devizatartalékot sem kell tovább duzzasztani, sőt, az önfinanszírozási program keretében a lejáró devizaadósságaink egy részét úgy fogjuk törleszteni, hogy az állam forintforrásait a jegybank a devizatartalékból váltja le. Vagyis az MNB az egykor olcsón (erős forintárfolyamon) megvett devizát most drágán adja el, így aztán realizált árfolyamnyeresége képződik. (Van egyébként még egy eredményjavító tényező: a készpénzállomány mint ingyenforrás az utóbbi években gyorsan növekszik.)

Oké, foglaljuk össze a fentieket két egyszerű állításban!

- Az MNB nyereségét alapvetően olyan külső hatások alakítják, amelyek a mérlegében szereplő tételek hozamaira és átértékelődésére hatnak.

- Ezen hatások az elmúlt években egyre kedvezőbbé váltak, aminek következtében a jegybank nyereségessé vált. (Sőt, ha jövőre még a jegybanki tartalék segítségével forintosítják a lakossági devizahiteleket, akkor különösen óriási (realizált árfolyam)nyeresége képződik.

Nézzük, hogyan lesz itt 200 milliárd forint!

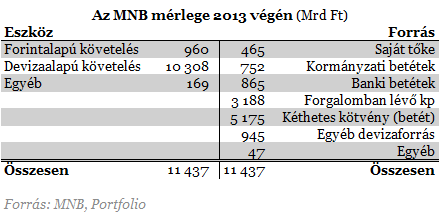

A jegybank többféleképpen is előteremthet 200 milliárd forintot, ebből mi most csak hárommal foglalkozunk.

- (1) Egyrészt mondjuk eladhatja és forintra válthatja a devizatartalék egy részét, és ebből ingatlant vásárol, hitelt nyújt. A mérlegét nem fújja fel (átrendezi az eszköz oldalt), éppen csak a devizatartalékát apasztja, amit azért elég alaposan meg illene indokolni, mert szokatlan művelet lenne.

- (2) Másrészt felfújhatja a mérlegét. Ekkor az eszköz oldalon hitelnyújtással pénzt teremt (a forrás oldalon pedig ebből majd kéthetes kötvény lesz, ahogy a likviditás kicsapódik, de minket ez most kevéssé izgat). A jegybankmérleget felfújni és abból vásárolni nem egy ismeretlen dolog, nagyjából a teljes fejlett világ ezt csinálta a válság során, hogy ösztönözze a gazdaságot és/vagy életben tartsa a tőkepiacokat. Ugyanakkor békeidőben sikítófrászt kaphat a piac, ha a jegybank pénzteremtéssel kezd el vásárolgatni, mert ennek költségeit, inflációs kockázatait mégis csak meg kell fizetni.

- (3) Harmadrészt (és ezért volt fontos a bevezető) a jegybank nyeresége szerves módon is felfújja a mérleget. (Pontosabban: amíg nem realizált árfolyamnyereségről van szó, addig a mérleg kiegyenlítési tartalék során szerepel, majd realizálódáskor a saját tőke eredmény sorára kerül.) A nyereség a saját tőke részeként kerül be a forrás oldalra, az eszköz oldalon pedig az abból vásárolt értékpapír növeli a mérlegfőösszeget. Ha a jegybank ezek után fogja a nyereségét, elkölti (mondjuk oktatásra, akkor a jegybanki nyereség (saját tőke) értelemszerűen csökken, helyette a gazdaságból kicsapódó új likviditás jelenik meg kéthetes betétként a mérleg forrás oldalán.

Meg nem erősített értesüléseink szerint a jegybank a harmadik módon jut az oktatásra költeni szánt pénzhez. Egyszerűen a bevezetőben leírt hatások miatt a nyereségéből képes fedezni a programot. Ettől persze még igaz, hogy kéthetes betét is keletkezik, ha úgy tetszik, pénz teremtődik, de azért mégis csak más, mintha a jegybank tudatos pénznyomtatásba kezdett volna, és abból finanszírozná mindenféle ötleteit. Sőt, ha hinni lehet a híreszteléseknek, akkor a 200 milliárd forint devizában átadott részét sem a devizatartalékból váltotta le a jegybank, hanem forintban képződött nyereségéből a nyílt piacon vett eurót.

(Annyit érdemes azonban kiegészítésként tenni, hogy abban az esetben, ha a jegybank ingatlant vett és azt az alapítványnak átadta, akkor formálisan mégis csak a második megoldás történt. Ez megoldásként nem valami szép, de legalább meglehetősen kis tétel.)

Oké, de mibe kerül ez az egész?

Arra a kérdésre, hogy mennyibe kerül ez az egész, azt kell megválasztani, hogy mi történt volna akkor, ha a jegybank nem dönt úgy, hogy a nyereségét erre a programra költi. Alapvetően két dolog történhetett volna:

- Egyrészt a nyereségéből növelhette volna a devizatartalékot vagy a forintalapú befektetéseit. (Ez amúgy szervesen megtörténik, amikor a gyarapodó nyereségét automatikusan és folyamatosan elhelyezi valamilyen eszközbe.) Ennek hatására is duzzad a mérleg, és ez - attól függően, hogy milyen hozamú eszközbe fektetett - érinti a jegybank jövőbeli nyereségét is.

- Másrészt az MNB igazgatósága dönthet úgy, hogy a nyereségét osztalékként befizeti az államkasszába. Ekkor a jegybankmérleg forrás oldalán a saját tőke csökken és a kormányzati betét emelkedik, majd amikor a kormány elkölti a pénzt (mondjuk egy pénzügyi oktatási programra), akkor kéthetes betétként csapódik ki a likviditás.

Vagyis klasszikus értelemben az adófizetőknek valóban nem kerül 200 milliárd forintba a program. Ugyanakkor ha az államnak utalná a nyereséget az MNB, és ezt a kormány bevételként elszámolhatná, akkor felmerül, hogy az állampolgárok járhatnának akár máshogy is. Ezt a következő szakaszban még érintjük, ám előtte érdemes egy pillanatra végiggondolni, hogy miként hat ez az egész ügy a költségvetésre.

A jegybank eredménye teljes egészében realizált árfolyamnyereség. Viszont az uniós költségvetési módszertan (ESA) szerint kizárólag a működési (pontosabban tranzakciós) nyereség számolható el államháztartási bevételként. Vagyis ennek terhére az állam nemigen költekezhet. Ugyanakkor az adósságfinanszírozást még így is segíthetné ez az összeg - azt pedig mindenki döntse el maga, hogy a jegybank nyeresége öt pénzügyi oktatási alapítvány vagyonaként, vagy az államadósság-csökkentés forrásaként szolgálna-e jobban.

Akkor minden rendben van?

Ahogy tegnap már írtuk, szerintünk egyáltalán nincs minden rendben, bár elismerjük, hogy ez részben ízlésbeli kérdés. Az egyik fontos észrevételünk, hogy a jegybank eredménye egy kis nyitott gazdaságban alapvetően független a saját tevékenységének minőségétől, így erre alapozva kvázi állami feladatot ellátni elég különös gyakorlat. Sokkal elegánsabb megoldásnak érezzük, ha a nyereség sorsáról az állami költségvetés keretében születne döntés. (Már csak azért is, mert a jegybank veszteségéért is a költségvetés áll helyt, tehát szimmetrikusabb gyakorlat lenne.) Mondjuk ebből a költségvetési bevételből az oktatási tárca is létrehozhatna hasonló alapítványokat, ha éppen ezt tartaná helyesnek. (Bár folyó kiadásként finanszírozni ezeket talán még inkább szerencsés lenne.) Vagy éppen költhetné ezt az összeget teljesen másra, ha azt fontosabbnak ítéli. Tehát ilyen értelemben viszont az állampolgároknak mégis csak pénzbe kerül a program, hiszen a nyereséget az állam nem csupán az alapítványokra, hanem bármi másra is költhetné, ad absurdum szétoszthatná az emberek között. Ugyanakkor úgy tűnik, mivel a jegybankelnök a vezetett intézmény nyereségéről maga dönthet, a furcsa megoldás jogilag rendben van.

A másik probléma is hasonló. A jegybank által az alapítványoknak juttatott pénz jó része állampapírba "fektetődik". Vagyis közvetve ez a pénz mégis csak az államot finanszírozza. Ez annak ellenére sem elegáns, hogy két mentsége is lehet a jegybanknak. Egyrészt ez valóban nem monetáris finanszírozás, hiszen nem közvetlenül történik (bizonyára lehetne más olyan gazdasági szereplőt találni, aki ilyen vagy olyan módon a jegybank pénzét költi állampapírra), másrészt ha a nyereséget a jegybank inkább osztalékként befizetné az államkasszába, közgazdasági értelemben az is állami finanszírozásnak számítana- csak éppen az már teljesen szabályos forma. De mégis, azt a fajta furcsaságot, hogy a jegybank pénzéből gyorsan állampapír lesz, el lehetne kerülni azzal, ha inkább odaadná a költségvetésnek.

További érdekesség az ügy kapcsán, hogy amennyiben ezt az aktív szerepet a jegybank tartósan fenn kívánja tartani, akkor jövőre még sűrűbb lehet a levegő a jegybank körül. A devizahitelek forintosítására ugyanis nyilván jelentős devizatartalékot kell majd leváltani, ami a jegybank nyereségét egyszeri alkalommal brutálisan megdobhatja. Addig is találgathatunk, hogy kiket akar még óriási alapítványi vagyonnal megajándékozni a jegybank.

Kiderült: három feltétel van, amiből Putyin nem hajlandó engedni – Ezek kellenek a békéhez

Ezek az alappillérei bármilyen megállapodásnak.

Bejelentette Donald Trump: nagyszabású katonai akció indul – Több ország területén támad az amerikai hadsereg

Már nem csak Venezuela a célpont.

Közel 10 milliárd forintot fizettek a legdrágább Fabergé tojásért

Jutalékkal együtt 22,9 millió fontba került.

Kiderült, hány vendégmunkás dolgozhat Magyarországon jövőre

Döntött a nemzetgazdasági miniszter.

Itt az új holdra szállási és mélyűr verseny - Amerika és Kína összecsap

Az új NASA-vezető nagy terveket leplezett le.

Putyin-ellenes lázadó foglalt el egy orosz rádióállomást: felszólalt az ukrajnai háború ellen, Moszkva pusztulásáról beszélt

Szentpéterváron történt az incidens.

"Kell egy pofon Európának, hogy észhez térjen"

"Az állam és a privát szféra összefonódása akkora versenyhátrány Magyarországnak, ami sehol máshol nincs, ez szuper extrém az Európai Unió más országaihoz hasonlítva." Szabó Balázs,...

ISO 27001: Hogyan tegyük a tanúsítást üzleti előnnyé?

Az ISO 27001 tanúsítás ma már üzleti szükséglet: növeli az ügyfélbizalmat, megkönnyíti a tender- és vendor-auditokat, és csökkenti az információbiztonsági incidensek kockázatát. Az ISO

Otthon Start: Újabb bank a 3% alatti kamatversenyben

Az MBH Duna Bank 2025. december 1-jétől bevezette kamatkedvezményes Otthon Start lakáshitel konstrukcióját, amellyel a bank is belépett a 3 százalék alatti kamatversenybe. Ez különösen figyelem

DIMOP Plusz: hol tartunk 2025 végén?

A Magyarországnak jutó 2021-2027 közötti pályázati források 9800 milliárd forintot tesznek ki. Ebből a DIMOP Plusz (Digitális Megújulás Operatív Program Plusz) esetén 764 milliárd forinttal

Mesterséges intelligencia és molekuláris tervezés

A hagyományos kutatásban 800 évet igénylő munkát az MI-nek sikerült néhány hónap alatt elvégeznie, 2,2 millió új kristályszerkezet felfedezésével.

Bizalmi válságban magyar piac, hiába várjuk a kockázati tőkét

A lelkesedés után vallatásokon át halad a világmegváltó ötlet, mire általában nem történik semmi. Magyarországon ugyanis sok a tehetség és az ötlet, de kevés a... The post Bizalmi válság

Balásy Zsolt: Mit (nem) ad nekünk a MÁV?

Egy ország vasúthálózata sok mindent elmond az országról. Mobilitás, kolbász, benzin. Balásy Zsolt aktuális megfejtése. Emlékszem, amikor a 2010-es évek elején először rohant a benzin... Th

Kiben bízhatunk? A bizalom földrajza

"A világot inkább a bizalom, mintsem a pénz mozgatja." - Joseph Stiglitz Kevés fogalom van, amely egyszerre hétköznapi és mégis nehezen megfogható. Tudjuk milyen, amikor... The post Kiben bízha

Kisokos a befektetés alapjairól, tippek, trükkök a tőzsdézéshez

Előadásunkat friss tőzsdézőknek ajánljuk, összeszedünk, minden fontos információt arról, hogy hogyan működik a tőzsde, mik a tőzsde alapjai, hogyan válaszd ki a számodra legjobb befektetési formát.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!

Kiderült, hogy miért nem nőtt (már megint) a magyar gazdaság

A szárnyalás még várat magára.

Ízekre szedték a kormány gazdaságpolitikáját, Nagy Márton védelmébe vette

Meghallgatása volt a miniszternek.

Préda: Nincs másik gyártósor

Ha egy kibertámadás miatt leáll egy vízmű, vagy egy erőmű, ott nem működnek a bevált IT-s reflexek.