Felzárkózás az eurózónában - Csakis megfelelő felkészültséggel teljesíthető

- a tartós pénzügyi egyensúlytalanságok megelőzésére és feloldására továbbra sem működnek övezeti szintű mechanizmusok, így a reálgazdasági ciklusok összhangja mellett szükséges a pénzügyi ciklusok harmonizáltsága is;

- az euróövezetben a versenyképességi hiányosságok hosszabb távon is fennmaradhatnak, kezelésük kellően rugalmas munka- és árupiac mellett megoldható;

- végezetül a gazdasági ciklusok túllendülései csakis megfelelő fiskális mozgástérrel és hatékony makroprudenciális eszköztárral kezelhetőek.

Hazánk eurócsatlakozásának időzítését is egy új, a globális pénzügyi válság tapasztalataira is építő kritériumrendszeren keresztül szükséges megítélni.

Magyarország 2004. évi EU-s csatlakozásával vállalást tett az euró jövőbeni bevezetésére is. Ennek megfelelően a magyar eurót illetően a két legfontosabb kérdés, hogy mikor és milyen feltételek mellett érdemes bevezetni a közös fizetőeszközt. A hazánkhoz hasonló, közepesen fejlett országok hosszú távú társadalom- és gazdaságpolitikai célja egy fenntartható felzárkózást biztosító konvergenciapálya megvalósítása. Ezért minden gazdaságpolitikai döntést, így az euró bevezetésének kérdését is érdemes ezen végső cél tükrében értékelni. A következőkben az euróövezethez idáig csatlakozott országok konvergenciával kapcsolatos tapasztalataira fókuszálva fogalmazunk meg tanulságokat a hazai felkészüléssel kapcsolatban.

Konvergencia vagy divergencia?

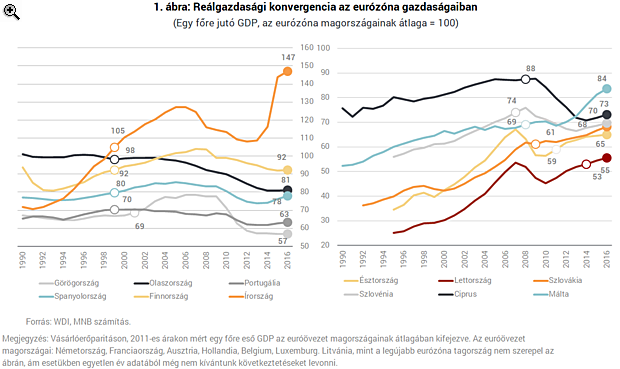

Az euróövezethez csatlakozott országok eddigi növekedési tapasztalatait két országcsoportban vizsgáltuk. Az első csoportba soroltuk az euróövezet korai szakaszától a közös fizetőeszközt használó gazdaságokat, míg a második csoportba a későbbi fázisban érkezőket. Értelemszerűen előbbi csoport esetében már közel 20 évnyi megfigyeléssel rendelkezünk, amely alapján robusztusabb megállapítások is tehetők, míg az utóbbi esetben olykor csak néhány év teljesítménye elemezhető (1. ábra).

Az eurózónába később belépő gazdaságok tapasztalatai is hasonlóan vegyes képet mutatnak. Málta javuló fejlettségében - az ír példához hasonlóan - számviteli hatások is szerepet játszanak. Ezt leszámítva a belépéskori szinthez képest Szlovákia, Észtország és Lettország relatív fejlettsége javult, míg Ciprus és Szlovénia mutatója romlott. Összességében - Írország és Málta speciális helyzetétől eltekintve - a vizsgált országok felében a jelenlegi fejlettség alacsonyabb, mint a belépéskori. Két esetben a csatlakozáshoz közeli relatív fejlettség jellemző, míg mindössze három esetben folytatódott a konvergencia.

Mit rontottak el a dél-európai államok?

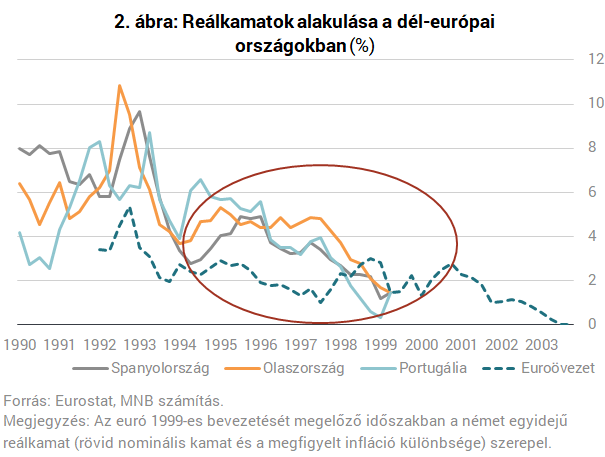

Az euróövezet mediterrán országainak többségében (Olaszország kivételével) a kezdeti nagyon gyors fellendülést jelentős lassulás követte. A fellendülési fázisban az egyik legfontosabb hajtóerő a nominális kamatok gyors és nagyarányú csökkenése volt. A nominális kamatok az euró bevezetésének időpontjára gyakorlatilag teljes mértékben konvergáltak az euróövezeti országok nominális kamatszintjéhez. Az inflációs pályát is figyelembe véve a dél-európai országok a 90-es évek átlagosan 4-5 százalékos reálkamatpályáról a csatlakozást követően 2 százalék alatti reálkamat környezetbe kerültek (2. ábra).

Emellett az alacsony reálkamatok Portugáliában és Görögországban a költségvetési fegyelem fellazulásához is hozzájárultak az államadósság emelkedését okozva. Ráadásul a belső kereslet fellendülése a foglalkoztatottság emelkedésével és magas nominális bérnövekedéssel járt, a reálárfolyam felértékelődését okozva.

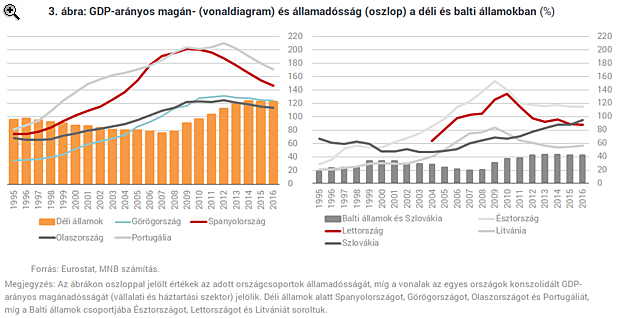

A pénzügyi ciklus túlfutása a globális pénzügyi válság kitörésével súlyosan és tartósan visszavetették a gazdasági felzárkózást, megrendítve a bankrendszer stabilitását. Tovább súlyosbította a helyzetet, hogy a válságot követő években a maastrichti költségvetési kritériumok gyors teljesítéséhez való ragaszkodás egy egyébként is kereslethiányos környezetben súlyos reálgazdasági következményekkel járó válságkezeléshez vezetett. A tartóssá váló recesszió, a drasztikusan megemelkedő munkanélküliség és a bankrendszer stabilizálásának költségei 2008 után az államadósság ráta általános emelkedését okozták (3. ábra).

- A csatlakozási kritériumok között nem elegendő csak a költségvetés megfelelő helyzetét rögzíteni, hanem kiemelt figyelmet kell szentelni a magánadósságok alakulásának és a pénzügyi ciklus felépülését megfelelően kontrollálni képes prudenciális eszköztár biztosításának is.

- A pénzügyi ciklus nem kívánatos túllendülésében a szabályozási hiányosságok mellett fontos szerepet játszhat a reálkamatok gyors süllyedése. A nominális kamatok közötti különbségek - és az ebből adódó potenciális konvergencia - jelenleg lényegesen kisebbek, azonban az inflációs differenciákból adódó hatás továbbra is meghatározó lehet. Ez utóbbi az inflációs várakozások megfelelő horgonyzásával és a fejlettségbeli különbségekből adódó inflációs többlet - ez az ún. Balassa-Samuelson hatás - minimalizálásával csökkenthető.

- Különösen a válság időszakában vált fontos tényezővé az államadósság mértéke. Mivel a dél-európai gazdaságok többsége egyébként is magas államadósság rátával csatlakozott az eurózónához, a válságkörnyezet két oldalról is nyomás alá helyezte a gazdaságot. A magas eladósodottság egyrészt a kockázati felárakat növelte, másrészt az anticiklikus költségvetési politika vitelének lehetőségét is korlátozta.

- Végezetül fontos tanulság a versenyképesség kérdése. Az eurózónán belül a tartós versenyképességi és termelékenységbeli különbségek tompítására nem alakult még ki belső korrekciós mechanizmus. A versenyképességi problémák leküzdése az egyes országok gazdaságpolitikai döntéseinek függvénye, aminek szükséges feltétele a megfelelő munka- és árupiaci rugalmasság elérése.

A dél-európai gazdaságokban az euró nem megfelelő felkészültség mellett történő bevezetése súlyos reálgazdasági következményekkel járt. Az eurózóna csatlakozás - megfelelő korrekciós mechanizmusok hiányában - gyorsította a makroszintű egyensúlytalanságok felépülését és a pénzügyi ciklus túlfutását, míg a válságkezelési periódusban jellemző monetáris és fiskális kötöttségek hátráltatták a kilábalást. Ezen gazdaságok helyzete arra hívja fel a figyelmet, hogy önmagában a maastrichti kritériumok teljesítése és az euró bevezetése nem csodaszer. Az euró átvétele - bármennyire sokan próbálják is ezt sugallni - nem jelent garanciát a fenntartható felzárkózásra, miközben a gazdaságpolitikai hibák vagy a külső gazdasági sokkhatások korrigálása sokkal nehézkesebb.

Visszatáncolt a kormány? Kivettek egy terméket az árrésstop alól

Érdekes módosítás jelent meg.

Döntött a kormány: új kriptoszabályok jönnek Magyarországon

Megjelent a Magyar Közlönyben a rendelet.

Megjött a figyelmeztetés: komolyabb fennakadás is jöhet a repülőjáratoknál a hétvégén

Figyelmeztet a brit hatóság.

Már abba rokkannak bele, hogy túlélik a kórházi ellátást

Egészen súlyos válság bontakozik a magánbiztosítási egészségügy országából.

Pusztító robbanásokat jelentettek az orosz árnyékflotta hajóiról

Törökország partjainál, közel a Boszporuszhoz borultak lángba.

Újabb ország jelentkezett be az olcsó európai védelmi hitelért

A portugálok is ebből fejlesztenének.

"Kell egy pofon Európának, hogy észhez térjen"

"Az állam és a privát szféra összefonódása akkora versenyhátrány Magyarországnak, ami sehol máshol nincs, ez szuper extrém az Európai Unió más országaihoz hasonlítva." Szabó Balázs,...

Az MNB behúzta a kéziféket - Megéri beszállni a túlfűtött lakáspiacra az olcsó hitel miatt?

Miközben az országot elöntötte az Otthon Start generálta vásárlási láz, a piac mélyén vészjósló folyamatok zajlanak. A Magyar Nemzeti Bank (MNB) friss jelentése szerint a lakásárak elszaka

Mit hoz a 2025-ös őszi adócsomag a vállalkozásoknak?

A 2025. november 18-án gyorsított eljárásban elfogadott adócsomag célja a vállalkozások adóterheinek mérséklése, az adminisztráció csökkentése és az adóeljárások digitalizációjának f

Haalandnak jó a hozama (HOLD After Hours)

Móricz Dániellel szakértjük, hogy miért esnek, illetve nem esnek a piacok, és ír sebeket is feltépünk. Milyen platformokon találjátok még meg? A HOLD After Hours... The post Haalandnak jó a ho

Elektromos áramot vezető baktériumok forradalmasíthatják az egészségügyet

Amerikai tudósok olyan elektromos áramot vezető baktériumokat fedeztek fel, amelyek új orvosi eszközök és hatékonyabb szennyezésmentesítési módszerek kifejlesztéséhez v

TBSZ nélkül milliókat bukhatsz

Nagyjából két éve számokkal alátámasztva írtam arról, hogy a TBSZ nélkül miért nem éri meg befektetni Magyarországon. Röviden összefoglalva: kellően nagy infláció mellett könnyen megleh

Húsz éve töretlen az osztrák levegővédelmi törvény sikere

Az osztrák Immissionsschutzgesetz-Luft jó példa arra, hogyan lehet hatékony környezetvédelmi célokat közlekedéspolitikai eszközökkel támogatni.

A dolgok adminisztrációjáról

Friedrich Engels 1878-ban megjelent Anti-Dühring című könyvében azt írja, amikor a kapitalizmus által kifejlesztett roppant termelőerők szétfeszítik a polgári termelés kereteit, a proletariát

Milyen részvényeket hoz a Mikulás a puttonyában?

Mikulás-rali és egyéb karácsonyi álmok. Milyen részvényeket hoz a Mikulás? December eleji részvénymustra, aktualitások, grafikonok, értékeltségek.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!

Préda: Nincs másik gyártósor

Ha egy kibertámadás miatt leáll egy vízmű, vagy egy erőmű, ott nem működnek a bevált IT-s reflexek.

Összeomlott a nagy bérmegállapodás – Lőttek a gyors magyar béremelésnek?

Mi jöhet most?

A lakosság nyer, az ipar fizet? Kettészakította az új szabályozás az energiahatékonysági piacot

Az EKR-rendszer fényes és sötét oldala.