A cikk a szerzők véleményét tükrözi, amely nem feltétlenül esik egybe a Portfolio szerkesztőségének álláspontjával. Amennyiben hozzászólna a témához, küldjön levelet a portfolio@portfolio.hu címre.

Az alábbiakban Gerlaki Bence, a Nemzetgazdasági Minisztérium Adóügyekért, Fogyasztóvédelemért és Kereskedelemért felelős Államtitkárának, valamint Nobilis Benedek, a Nemzetgazdasági Minisztérium Adópolitikai és Adótervezési Főosztályvezetőjének írását közöljük.

Mivel a Bizottság anyaga a korábbi szakmai ellenvetésekre – vagy akár azok cáfolatára – egyáltalán nem tér ki, az alábbiakban ismertetjük az anyagban szereplő fontosabb megállapításokkal kapcsolatos észrevételeinket.

1. Az adóelvonási szint alakulása

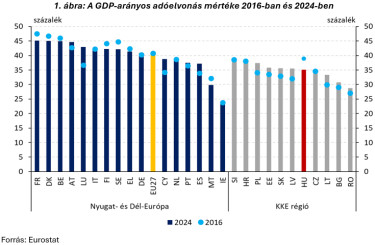

A Bizottság anyaga problémaként azonosítja, hogy a GDP-arányos adóelvonások 2016 óta a GDP 39 százalékáról annak 35 százalékára csökkentek.

A csökkenés ténye vitathatatlan – de véleményünk szerint ez egyértelműen örömteli fejlemény, hiszen több marad a magyar családok és a vállalkozások zsebében. Ezt megelőzően ugyanis a magyar adóelvonás szintje lényegesen kilógott a régiós mezőnyből. Bár az EU-átlagtól nem tért el jelentősen a mutató, ebben a tekintetben semmiképpen sem hagyható figyelmen kívül az ország relatív fejlettsége: a régiós gazdaságok mind a gazdaság szerkezete, mind a rosszabb adómorál, mind pedig a felzárkózáshoz szükséges jelentős beruházási igények miatt alacsonyabb adóelvonást engedhetnek meg maguknak a fejlettebb nyugat-európai gazdaságoknál.

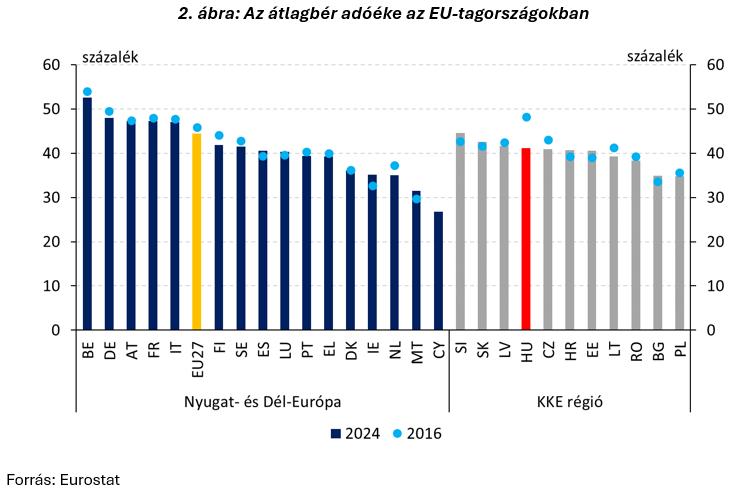

A korábbi kiugró elvonási szint elsősorban a munkajövedelmek aránytalanul magas terhelésére volt visszavezethető, és döntően ezek mérséklése okozta a mutató csökkenését is: a magyar átlagbér adóterhelése 2009-ben Belgium után a második legmagasabb volt az EU-tagországok körében, és – az addigra már végrehajtott jelentős csökkenések ellenére – még 2016-ban is a harmadik helyen szerepelt; az ezt követő időszakban végrehajtott lépcsőzetes adócsökkentéseknek köszönhetően azonban mára ebben a tekintetben már az EU középmezőnyében vagyunk.

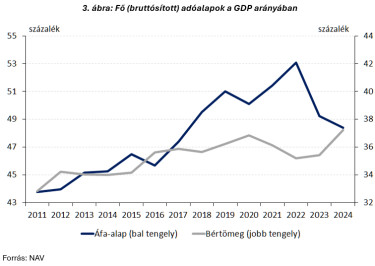

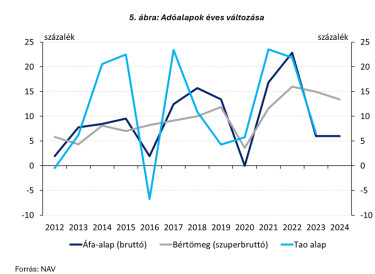

A Bizottság anyaga szerint a vizsgált időszakban az adóelvonás csökkenéséhez vezetett a GDP-arányos adóalapok alakulása is. A tényleges adóalapok ugyanakkor ezekben az években mind a munkajövedelmek, mind az áfa esetében számottevően nőttek a GDP arányában. Az ellentmondás oka, hogy a Bizottság elemzése nem az adók alapjából, hanem a nemzeti számlák GDP-arányos fogyasztási és munkajövedelem-adataiból indul ki. Ezek ugyanakkor a becsült szürke jövedelmeket is tartalmazzák, míg a kérdéses időszakban a magyar gazdaság jelentős mértékben fehéredett.

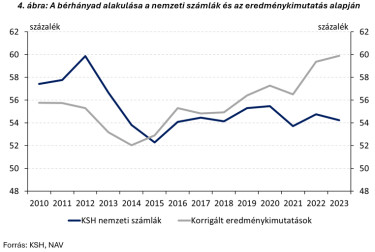

Érdekesség egyébként, hogy míg a nemzeti számla adatokban a GDP-arányos munkaerő-költségek (bérhányad) 2010-2023-as időszakban látott csökkenése elsősorban a nem pénzügyi vállalatoknál látható folyamatokhoz köthető, a vállalatok eredménykimutatási adataiból úgy látjuk, hogy a bevallott hozzáadott érték és a bevallott bértömeg hányadosa inkább emelkedett. A nemzeti számlákban megjelenő bérhányad-csökkenés így vélhetően elsősorban a szürkegazdaság mértékére vonatkozó – számos bizonytalansági elemet is tartalmazó – becslésekre vezethető vissza.

2. Az adóbevételek összetétele

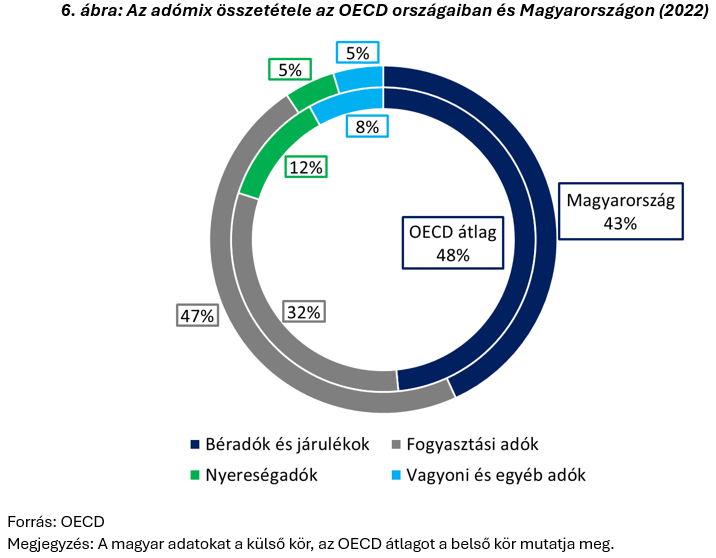

Az anyag kritikus felhanggal említi a fogyasztási jellegű adók viszonylag magas és a közvetlen adók alacsony súlyát az adóbevételeken belül. Ez az összetétel azonban versenyképességi szempontból egyértelműen előnyös tulajdonsága a magyar adórendszernek, hiszen a fogyasztási adókat általában növekedés-barátabbnak tekintik a jövedelemadóknál. Ezek fontos előnye egyrészt, hogy jellemzően nem a termelés, hanem a fogyasztás helye alapján adóztatnak, így nem érintik hátrányosan a hazai termelőket a külföldiekkel szemben; másrészt, hogy a beruházásokat sem hátráltatják olyan mértékben, mint egy közvetlen adó, hiszen a vállalkozások beruházásokra, fejlesztésekre fordított forrásai vagy azonnal csökkentik az adó alapját (az áfa esetében), vagy eleve fel sem merül, hogy a beruházási eszközök adóalapot képezzenek (az egyfázisú fogyasztási adók, mint pl. a jövedéki adó esetében).

Bár a Bizottság anyaga nem említi, az utóbbi időben kritikaként az is többször felmerült, hogy az áfa-bevételek gazdasági ciklusnak való kitettsége erősebb, ami csökkenti a költségvetési bevételek stabilitását. Ugyanakkor ez az állítás is csak a munkajövedelmet terhelő adókkal való összevetésben igaz. A főbb adónemek közül messze a nyereségadók számítanak a leginkább prociklikus adóbevételeknek, így az ezek felé való elmozdulás még tovább növelné a költségvetési tervezés bizonytalanságát.

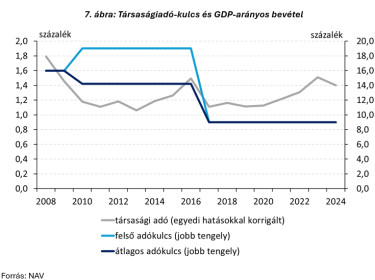

A Bizottság elemzése ugyanakkor éppen ezt javasolja: véleményük szerint a GDP-arányos adóbevételek növelését szolgálhatná az Uniós viszonylatban alacsony 9 százalékos társasági adó mértékének növelése. Ezt azonban növekedési szempontból is elhibázott döntésnek tartanánk. A társasági adó ugyanis az üzleti környezet szempontjából talán a legmeghatározóbb adónem, hiszen ez befolyásolja leginkább a beruházások várható megtérülését és így a vállalkozások fejlesztési döntéseit is. Nem véletlen az sem, hogy az adómértékek globális csökkenésének trendjét megállítani hivatott globális minimumadó-rendszert a legnagyobb globális gazdasági erőközpontok – az EU-n kívül – máig sem vezették be, sőt az Egyesült Államok nemrégiben ellenlépéseket helyezett kilátásba ezek kapcsán. Talán az sem véletlen, hogy a legújabb hírek szerint Németország is a nyereségadók csökkentésében és a beruházásokat ösztönző adókedvezmények bevezetésében látja a gazdaság dinamizálásának kulcsát: a gazdaság fellendítése érdekében a német kormány 2029-ig 46 milliárd eurós tao-kedvezmény csomagot akar elfogadtatni a nyár folyamán, aminek fontos eleme lenne, hogy a jelenlegi 15 százalékos szintről több lépcsőben 10 százalékra csökkentenék az adó mértékét.

Kétségesnek látjuk azt is, hogy az adókulcs emelésével valóban költségvetési léptékkel számolva is jelentős többletbevétel lenne elérhető. A nyereségadók a legtöbb országban – néhány kifejezett adóparadicsom kivételével – messze nem bírnak akkora bevételi potenciállal, mint az adónemek másik két fő csoportját jelentő fogyasztást vagy a munkabéreket terhelő adók (ráadásul ezt a potenciált a gazdaság tőkeellátottsága is számottevően befolyásolja). Az ezek emelésével elérhető bevétel így még akkor is csupán a munkabéreket terhelő adók csökkentésével kieső bevételek töredékének pótlására lenne elegendő, ha nem vennénk figyelembe a vállalkozások várható viselkedési reakcióit.

Ezek a reakciók azonban még tovább rontják a képet. A korábbi, 19 százalékos adókulcs mellett ugyanis megfigyelhető volt, hogy a vállalkozások nagyobb mértékben éltek az adóalapok más országokba való „kitervezését” szolgáló eszközökkel. Így – az egyedi hatásokkal korrigálva – a GDP arányában Magyarországnak a 9 százalékos társasági adóból is hasonló mértékű bevétele származik, mint amennyi korábban a 19 százalékos adómérték mellett befolyt.

3. Újraelosztás és adókedvezmények

A Bizottság emellett az adórendszer újraelosztási funkciói kapcsán is jelentős kritikákat fogalmaz meg.

Ennek kapcsán azonban komoly hiányosságnak látjuk, hogy a Bizottság által citált, az adórendszer újraelosztási hatását vizsgáló elemzések statikus szemléletűek, azaz egyáltalán nem veszik figyelembe az érintettek viselkedési reakcióit – azaz hogy a megváltozott ösztönzők hatására a foglalkoztatás, a ledolgozott munkaórák és a keresetek is változnak. Magyarországon az elmúlt másfél évtized egyik legfontosabb fejleménye, hogy a foglalkoztatottak száma 1 millió fővel bővült. Ebben pedig az adó- és szociális ellátási rendszer változásai is jelentős szerepet játszottak, ami ezekben az elemzésekben sajnálatos módon semmilyen módon nem jelenik meg.

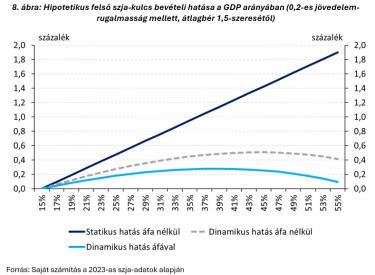

Újraelosztási szempontból, pusztán statikusan nézve elsőre jó ötletnek tűnhet a magasabb jövedelmű munkavállalókra vonatkozó adókulcsok korlátlan emelése is – mindaddig, amíg az érintettek reakcióit figyelmen kívül hagyjuk. A dinamikus (a bevallott jövedelemtömeg becsült rugalmasságára épülő) vizsgálatok ugyanakkor azt mutatják, hogy egy az átlagbér 1,5-szerese fölött bevezetett 10 százalékpontos adókulcs-emelés még statikusan is csupán 3%-kal (avagy a GDP 0,4-0,5 százalékával) növelné a munka terheiből származó bevételeket; az érintettek várható viselkedési és fogyasztási reakciói pedig még ennek a hatásnak a közel 2/3-át is elvinnék, így a bevételnövekmény csupán a munkaterhek 1 százalékára (illetve a GDP 0,15-0,2 százalékára) csökkenne – miközben a gazdaság rendelkezésére álló munkakínálat is és ezáltal a növekedés is visszaesne. Egy esetleges további kulcsemeléssel pedig hamarosan elérnénk a Laffer-görbe maximumát, ahonnét a további kulcsemelések az adózói reakciókat is figyelembe véve már csökkentik az adóbevételeket.

Másrészt az elemzés általánosságban kritizálja az adókedvezmények magas költségeit. Ez azonban jelenetős részben abból adódik, hogy a magyar adórendszer nem progresszív adókulcsokkal operál (amit az elemzés más országok esetében nem tekint adókedvezménynek), hanem célzott kedvezményekkel (amit viszont igen). Ezek pedig – bár az elsődleges céljuk nem feltétlenül ez – sok esetben maguk is hatékonyan hozzájárulnak az egyenlőtlenségek csökkentéséhez. Így – ha nem az egyének, hanem a háztartások egy fogyasztási egységre jutó jövedelme alapján nézzük – a családi adókedvezmény elsősorban az alacsonyabb jövedelmű (több eltartottal rendelkező) háztartásokat segíti – ebben a tekintetben pedig jóval hatékonyabb az egyéni jövedelem alapján célzott kedvezményeknél, amit egyébként egy másik, szintén a Bizottság által készített elemzés is megerősít. Emellett háztartási szinten nézve a munkaerőpiaci jellemzők alapján célzott kedvezmények is jóval hatékonyabban segítik a valóban rászoruló háztartások tagjait az általános kedvezményeknél (vagy alacsonyabb adósávoknál).

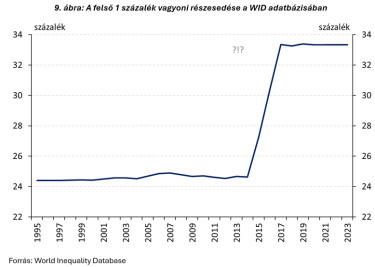

A Bizottsági elemzés hitelességét csökkenti, hogy a vagyoni egyenlőtlenségek növekedésének alátámasztására egy olyan adatbázist idéz, amelyben az adatgyűjtés módszertana nem transzparens – a projekt honlapjáról legalábbis nem lehet kideríteni, hogy a magyar adat konkrétan milyen adatforrásból származik –, és amelyben az egyenlőtlenségek Magyarország esetében kritizált „megugrása” is sokkal inkább valamiféle módszertani változás eredményének tűnik, mint valós változásnak.

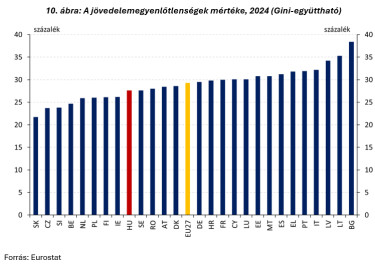

Ugyanakkor bár a vagyoni egyenlőtlenségek kapcsán valóban nehéz megbízható és főként nemzetközileg is összevethető adatokat találni, a jövedelemegyenlőtlenségek kapcsán az Eurostat oldalán is elérhető harmonizált módszertannal készült, nemzetközileg összehasonlítható adat, aminek lapján a Magyarországi jövedelemeloszlás egyenlőtlensége az EU-tagországokkal összevetve továbbra is az alacsonyabbak közé tartozik.

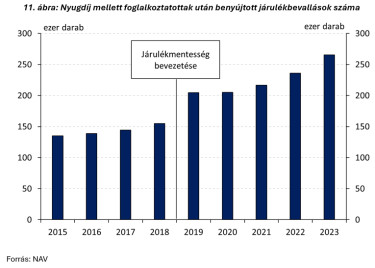

A korábbiakhoz képest újdonság, hogy a Bizottság elemzése a szerintük nem megfelelően célzott kedvezményes elemek közül (többek közt) a nyugdíj mellett foglalkoztatottak járulékmentességét is kiemeli. Ez a mentesség azonban egyfelől a tb-rendszer korrektsége szempontjából is indokolt (hiszen az így szerzett jövedelem alapján nem jár magasabb nyugdíj és más pénzbeli ellátás sem, a célcsoport egészségügyi ellátása pedig a nyugdíjas státusza alapján is biztosított), másfelől pedig az intézkedés jól láthatóan hozzájárult a nyugdíj melletti munkavállalás népszerűbbé válásához is: a járulékbevallási adatok szerint közvetlenül annak bevezetését követően gyors növekedésnek indult a nyugdíj mellett foglalkoztatottak száma.

4. Stabilizációs intézkedések

A Bizottság anyagai gyakran kritizálják a magyar kormányzat által bevezetett szektor-specifikus különadókat is, felróva többek közt, hogy a tartós intézkedések helyett átmeneti megoldásokkal igyekszik stabilizálni a költségvetés egyensúlyát. A magunk részéről ugyanakkor fenntartjuk, hogy a szomszédunkban zajló háborúhoz hasonló krízishelyzetek idején, amikor a kialakult piaci egyensúlytalanságok következtében egyes ágazatok kiugróan magas, az eredeti üzleti terveikben nem szereplő bevételeket realizálnak, helye van ilyen intézkedéseknek is. Ezen a téren egyébként a korábbi merev elutasítást követően az elmúlt időszakban a Bizottság álláspontja is valamivel árnyaltabbá vált, hiszen az orosz-ukrán háború kitörését követő időszakban ők maguk is hasonló intézkedések bevezetését javasolták, elsősorban az energia ágazatban.

Emellett ki kell emelni azt is, hogy bár a magyar adópolitika összességében valóban az adóterhek csökkentésére törekszik,

ez nem jelenti azt, hogy ne tenne jelentős erőfeszítéseket az adóbevételek védelme érdekében is, ezáltal hosszú távon is biztosítva a költségvetés fenntarthatóságát.

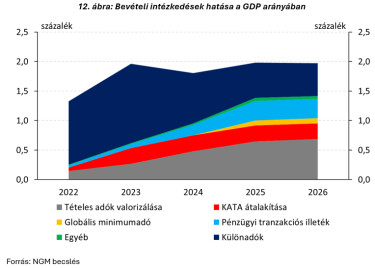

Ezt a célt szolgálják a gazdaság fehérítését, az adóoptimalizálás visszaszorítását, a káros tevékenységek adóztatását, illetve a tételes adók reálértékének megőrzését célzó intézkedések, amelyeket a kormányzat az elmúlt években is bevezetett, és amelyekből a költségvetésnek tartósan is többletbevétele származik. Ezek az intézkedések azonban a természetükből adódóan hosszabb előkészítést igényelnek és lassabban hatnak a válság idején gyorsabban bevezethető különadóknál, így az ezekből származó többletbevételek is csak fokozatosan tudják kiváltani azokat.

A cikk a szerzők véleményét tükrözi, amely nem feltétlenül esik egybe a Portfolio szerkesztőségének álláspontjával. Amennyiben hozzászólna a témához, küldjön levelet a portfolio@portfolio.hucímre.

Címlapkép forrása: MTI Fotó/Róka László

Kimondta az Egyesült Államok, amire Oroszország régóta várt: alapjaiban renghet meg a világ legnagyobb katonai szövetsége

Magára hagyhatja európai szövetségeseit az USA.

Keserű pirula Elon Musknak: ellene ítéltek a Twitter felvásárlásához kapcsolódó perekben

Más ügyekben is születtek ítéletek.

Még nincs kerozinhiány, de májusban komolyra fordulhat a helyzet az európai reptereken

Ha elhúzódik a közel-keleti háború.

Vészforgatókönyvre készül az EU, nem látnak más kiutat az energiaválságból

2022-ben is ehhez kellett folyamodni.

Közeleg a végső TACO? Ezt a három indikátort érdemes most figyelni

Ebből a három ábrából előbb látszik a fordulat, mint a hírekből.

2008 óta nem volt ilyen rossz hónapja az aranynak

Annak ellenére, hogy ma 3 százalékot emelkedett.

Kimondta a miniszter: megszállás alá vonja a szomszédos ország egy részét Izrael

A lépés 600 ezer lakos kitelepítésével járna.

Hiába Donald Trump hangzatos bejelentése, hatalmas baj fenyegeti a globális légiközlekedést

Szűkös a kerozinkínálat.

Szavazz ránk, hátha nyerünk a Klasszison

Idén is indul a HOLD a Klasszis díjátadón, három kategóriában tudsz ránk szavazni: a legjobb alapkezelő, a legjobb portfóliómenedzser és a legjobb feltörekvő portfóliómenedzser esetén... T

Otthon Start: ezen bukott az örökölt lakás tulajdonrészének megvásárlása

Az Otthon Startot a jelenleg érvényben lévő szabályok alapján lehet már résztulajdon vásárlására is fordítani, amennyiben a meglévő tulajdonrészt örökléssel szerezte az érdeklődő. Van

Majdhogynem jobban fáj az iráni háború Trumpnak, mint Teheránnak

Majdnem minden idei előrejelzés borul Donald Trump iráni háborúja miatt, ami egyre zavarosabb, és egyre több körülötte a bizonytalanság. Erről beszélt Balásy Zsolt, a HOLD... The post Majdhog

Új szabályok a vállalati kötvények módosítására - mit kell tudni a tőkepiaci törvény legfrissebb változásairól?

A tőkepiacról szóló 2001. évi CXX. törvény (Tpt.) módosítása 2026. február 14-én lépett hatályba, amely a vállalati kötvényekre vonatkozó eddigi szűk szabályozást lényegesen kiegész

Több mint 50 éve volt legutóbb ilyen földrengésszerű átrendeződés a dán politikai mezőnyben

A grönlandi geopolitikai feszültség miatti népszerűségére építve a dán kormányfő előrehozott választásokat írt ki.

Jó, ha a piac hisztizik - HOLD Minutes

Mit jelent a hiszti a piacon és hogyan lehet ez ellen védekezni? Balásy Zsolt portfóliókezelőnk magyarázza el: A cikkek, amikre a videóban hivatkoztunk: Gondolkodni fárasztó... The post Jó, ha a

Egy tipikus hónap a bizonytalanság korában - Mit üzennek a vezető globális elemzőközpontok februári tanulmányai?

A világ vezető think tankjeinek elemzései 2026 februárjában is a geopolitikai feszültségekre és az átrendeződő viszonyokhoz való alkalmazkodásra fókuszáltak. Több elemzés foglalkozott azza

Sport és ESG: Hogyan (ne) zöldítsük a profi sportot

Az ESG ma már a profi sportban is megkerülhetetlen hívószó, de a hangzatos vállalások mögött nagyon eltérő valóság húzódik meg. Duha Bence cikke azt mutatja meg, hol látszik érdemi előrel

Ne legyél Nyúl! Így fektess be okosan.

Nincs húsvét nyúl és tojás nélkül. A tojás az élet újjászületésének legősibb jelképe, a születés és megújulás szimbóluma, de vajon miért a nyuszi tojja a tojásokat? Erre nem tudjuk a választ, de ha érdekel, hogy a húsvéti időszak a tőzsdeparkett megújulás

Tőzsdézz a világ legnagyobb piacain: Kezdő útmutató

Bemutatjuk, merre érdemes elindulni, ha vonzanak a nemzetközi piacok, de még nem tudod, hogyan vágj bele a tőzsdézésbe.

Itt van a fordulat, amitől mindenki rettegett: új szakaszba léphet az iráni háború

Drámai eszkaláció jöhet, hiába a diplomácia.

Mégis hogyan nőhettek 26%-kal a bérek Magyarországon?

Egyszeri hatás áll mögötte.

Komoly pénzeket lehet már spórolni az energiarendszer fejlesztésével

A Schneider Electric két szakértőjével beszélgettünk.