Válságkezelés: mi az igazi ellenség?

A cikk 2013. november 13-án a Pázmány Péter Katolikus Egyetemen rendezett tudományos konferencián elhangzott előadás szerkesztett változata.

Az államadósságnak ezért recessziós helyzetben - horribile dictu - nem terhe, hanem haszna van. Úgy, ahogyan azt M. Wolf találóan megfogalmazta: "Szemben azzal, amit gyakran mondanak, a helyzet nem egyszerűen az, hogy nagyobb adósságot hagyunk a jövő nemzedékére. Nagyobb adósságot hagyunk hátra, ám nagyobb pénzügyi vagyont is, méghozzá abból a célból, hogy fenntartsunk egy erősebb gazdaságot a jelenben és a jövőben egyaránt."

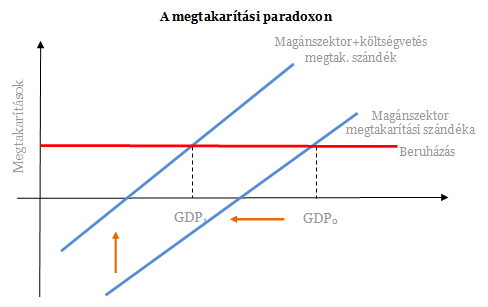

Mindehhez jön hozzá, hogy a megtakarítások és az adósságleépítés kérdése makrogazdasági szinten teljesen eltér attól, mint amit az átlagpolgár "józan észre" alapozó tapasztalatai sugallnak. A gazdaság egészében a helyzet nem úgy néz ki, hogy ha a múltban jelentősen eladósodott magánszektor hirtelen (az ingatlanpiaci buborék kipukkanása következtében) az adósság leépítésére törekszik, akkor abba sikerrel vághat bele az állam is. Az ilyen gazdaságfilozófia mentén mindig csak a prognózisok lesznek fényesek. A gazdaság egészét tekintve az adósságleépítés nem pusztán szándék, eltökéltség és akarat kérdése. A megtakarítások alakulásának makrogazdasági szinten szigorú törvényszerűségei vannak, ráadásul ezek a törvények ZLB esetén kíméletlenek. Röviden a következőkről van szó:

Makrogazdasági azonosságok következtében a gazdaság egészében keletkező összes megtakarítás - bármi is van a gazdaságban - mindig megegyezik az üzleti szektor beruházásaival. ZLB esetén ebből a tényből egyenesen következik a megtakarítási paradoxon: a társadalomnak az a törekvése, hogy többet takarítson meg, miközben a beruházások értéke adott, szükségszerűen meghiúsítja önmagát: a nagyobb megtakarítási szándék a gazdasági teljesítmény zsugorodására, elhúzódó recesszióra, fizetésképtelenségre, és semmivel sem több megtakarításra vezet.

Tulajdonképpen az a tény, hogy a jelentős fiskális kiigazítások ellenére ma az eurózóna országainak államadóssága (93,4%) lényegesen nagyobb, mint 2010-ben volt (80%), s mindez a hatodik évébe lépő súlyos recesszióval párosul, azt jelenti, hogy a megtakarítási paradoxon revansot vesz az őt negligálókon.

A 2010-es válságkezelési fordulatnak a növekvő államadósságokhoz kapcsolódó fenntarthatósági és finanszírozási félelem további fontos oka volt. Az EU-27 országok eladósodása 3 év alatt 59%-ról 80%-ra növekedett 2010 végére, és ebben a válság következtében csökkenő adóbevételek, valamint a számos országban végrehajtott bankmentő akciók egyaránt szerepet játszottak. Mindehhez jött hozzá a perifériás országokból megindult pánikszerű tőkemenekülés, ami ezekben az országokban az állampapírok kockázati prémiumának jelentős növekedéséhez és súlyos finanszírozási problémákhoz vezetett.

A verdikt úgy tűnt, nyilvánvaló: az államok eladósodása nem fenntartható pályára került, a kockázati prémiumok csökkentéséhez, a befektetői bizalom visszaszerzéséhez a deficit és az államadósság csökkentésére van szükség, melynek egyetlen módja az általános fiskális szigor irányába történő fordulat. Valóságos intellektuális támfalként érkezett mindehhez Reinhardt-Rogoff futótűzként terjedő híres - ami azóta már a feltárt fatális excel-hiba, és az elemi súlyozási baklövés következtében inkább hírhedt - tanulmánya, mely szerint az eladósodásban a 90%-os szint küszöbértéknek számít, ugyanis azon túl a növekedés jelentős lassulása várható. Nem meglepő mindennek tükrében az EU pénzügyi biztosának, Olli Rehn-nek a kijelentése: "Nem oldhatjuk meg a növekedési problémáinkat oly módon, hogy új adósságokat halmozunk régi adósságainkra. John Maynard Keynes maga sem lenne keynesiánus a jelenlegi helyzetben."

Tegyük félre most azt a tényt, hogy amikor 1936-ban - az egyébként angol nemzetiségű Keynes - Általános Elmélete megjelent, Nagy Britannia államadóssága 150% felett volt. Ez azonban nem akadályozta meg Keynest abban, hogy a súlyos válság leküzdése és a növekedés előmozdítása érdekében aktív, és átmenetileg a deficitet növelő fiskális politika mellett érveljen. Azonban ehelyett most összpontosítsunk inkább az államadósság fenntarthatóságára!

Fordult a kocka: most már jobban járnak azok, akik nem váltanak munkahelyet Amerikában

Hatodik hónapja megéri maradni, de ez rossz előjel az amerikai gazdaságról.

Soha nem volt még ilyen Amerika történelmében - Donald Trump ezt is elérte

250 év alatt nem történt ilyen.

Kábelszakadás után zuhant le a 139 éves fogaskerekű: többen még mindig a roncsok között vannak

A lisszaboni hatóságok keresik a túlélőket.

Kimondta Zelenszkij: lehet, hogy tényleg így ér majd véget az ukrajnai háború

Úgy gondolja, lehetséges, amit sokan jósolnak Ukrajna számára.

Szembefordult Izraellel Brüsszel: elismerik Palesztinát, kemény szankciók jönnek

Megelégelték a tétlenséget.

Visszatér a luxusmárka a fontos tőzsdei indexbe

Egy lakásépítő cég és egy diákszállás-szolgáltató búcsúzik.

Trump bejelentette: felmondhatja az összes kereskedelmi megállapodást, amit eddig kötött Amerika

Az elnök lerántotta a leplet a nagy tervéről.

Új malac a karámban? - Francia kockázatok Európában

Franciaországban ismét nő a politikai kockázat: a kormányfő bizalmi szavazást kért maga ellen, miközben 43,8 milliárd eurós megszorító csomag készül. A francia-német kötvényhozam-spread 8

Kell-e új nevet adni az évszakoknak a klímaváltozás miatt?

Az évszakok rendjét, amelyet a modernitás és a globalizáció uniformizált, az antropocén éghajlati változásai fokozatosan felülírják.

ESG és adózás: így kapcsolódik össze a társadalmi felelősségvállalás és a vállalati adományozás

Az elmúlt években egyre nagyobb figyelmet kapott az ESG, azaz a környezeti, társadalmi és vállalatirányítási szempontokat figyelembe vevő működés. Az ESG nem csupán trend vagy megfelelési k

Mit köszönhetünk a ChatGPT-nek?

Az emberi hallucinációt mint a külső inger nélküli érzékelést definiálhatjuk. Modellhallucinációról akkor beszélhetünk például, amikor egy modell elsősorban nem adatra, hanem a modell fel

Fenntartási jelentés: a KFI projektek láthatatlan aknái az EPTK-ban

Akinek KFI projektje van, nem dőlhet hátra: itt az idő a fenntartási jelentések világával szembenézni.

Fenntartási jelentés a KFI pályázatoknál: így kerüld el az EPTK buktatóit

Akinek KFI projektje van, nem dőlhet hátra: itt az idő a fenntartási jelentések világával szembenézni.

Az ChatGPT is Redditezik - Az AI ugyanonnan tájékozódik, ahonnan mi

Az AI csak rendszerezi és újracsomagolja azt a kollektív zajt, amit mi nap mint nap a netre hordunk, kicsit ijesztő is nézni, milyen forrásokból dolgozik.... The post Az ChatGPT is Redditezik - Az A

Az UniCreditnél is kedvező kamat mellett érhető el az Otthon Start hitel

Szeptember elsejétől az UniCredit Banknál is elérhető a kedvező kamatozású Otthon Start hitel. A bank kamatkedvezménnyel, jóváírással és díjelengedéssel is várja az érdeklődőket. Az Uni

Összefognak az új világrend erős emberei − Mi lesz ebből, ki állitja meg őket?

Erősödőben Kína bűvköre.

Nem reális, de nem is cél az áramártüskék eltüntetése

Az extrém áringadozások háttere egyáltalán nem egyértelmű.

Másfél millióig húzza a legtöbb lakás árát az Otthon Start - Mi lesz ebből?

Elindult az Otthon Start.

Tőzsde kezdőknek: Hogyan ne égesd el a pénzed egy hét alatt!

A tőzsde világában a lelkesedés könnyen drága hibákhoz vezethet – előadásunk abban segít, hogy kezdőként is megértsd a legfontosabb alapelveket, felismerd a kockázatokat, és elkerüld, hogy egy hét alatt elolvadjon a megtakarításod

Bikák és Medvék: Kivel jobb haverkodni a tőzsdén?

Hogyan ismerd fel, hogy épp emelkedő (bull) vagy csökkenő (bear) piacon jársz? Megtanulhatod, mikor érdemes növelni a kockázatvállalást, és mikor jobb óvatosan hátrálni.