Folytatódott a növekedés

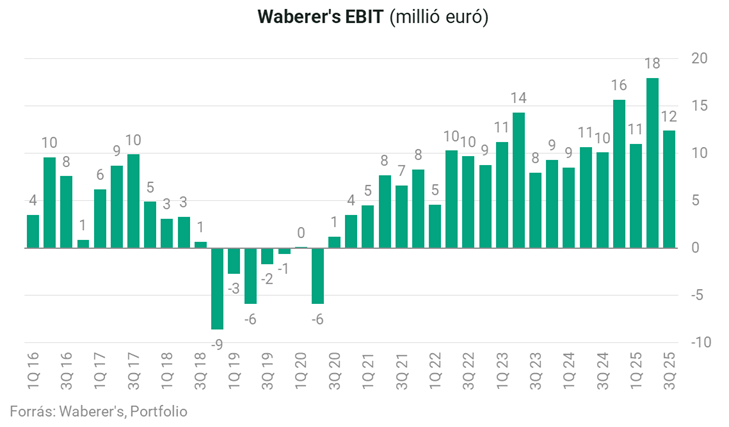

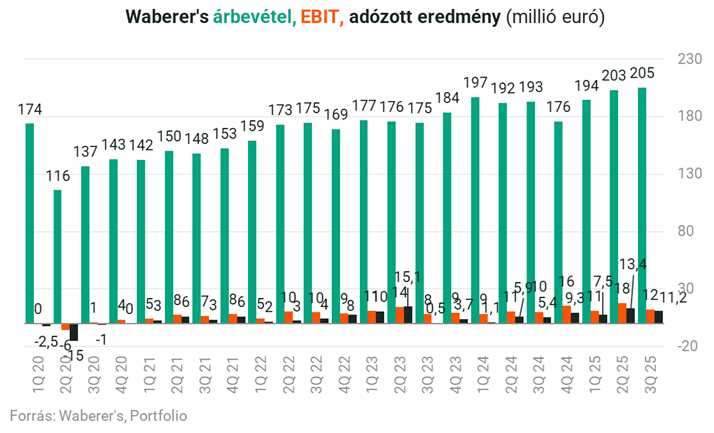

A Waberer’s harmadik negyedéve nemcsak a számokban erős, hanem a minőségében is meggyőző: a 205,4 millió eurós konszolidált árbevétel 7,8 százalékos bővülést jelent, a 27,3 millió eurós EBITDA 11,9 százalékos emelkedést, a 12,4 millió eurós EBIT pedig 23,3 százalékos ugrást mutat év/év alapon.

Ebben az időszakban, egész 2025-ben és a harmadik negyedévben is a bevételnövekedés mellett alapvetően a hangsúlyokat az eredményességre, a profitabilitásra helyeztük. Ezt mutatják az EBIT mutatóink.

- mondta Tóth Szabolcs, a Waberer's gazdasági és stratégiai vezérigazgató-helyettese.

A nettó eredmény 11,2 millió euróra duplázódott, nem realizált árfolyamhatás nélkül 7,3 millió euróra nőtt (+39%), miközben a gördülő 12 havi EBITDA 116 millió euróra hízott, és a nettó tőkeáttétel 1,3-szorosra csökkent.

A menedzsment ennek fényében fenntartja az egész évre kommunikált, 50 millió eurót meghaladó konszolidált EBIT-várakozást.

Az első háromnegyed éves adatok, illetve az októberi, november eleji teljesítmények alapján meg tudjuk erősíteni a korábbi várakozásainkat, továbbra is 50 millió euró feletti ebit eredménnyel tervezzük zárni a 2025-ös évet és ha ránézünk az első 9 hónap 41,5 millió eurós teljesítményére, akkor ez a cél ez időarányosan még akár túl is teljesíthető.

Az első háromnegyed éves adatok, illetve az októberi, november eleji teljesítmények alapján meg tudjuk erősíteni a korábbi várakozásainkat, továbbra is 50 millió euró feletti EBIT eredménnyel tervezzük zárni a 2025-ös évet és ha ránézünk az első 9 hónap 41,5 millió eurós teljesítményére, akkor ez a cél időarányosan még akár túl is teljesíthető

- fogalmazott Tóth Szabolcs az eredmények publikálását követő tájékoztatón.

A nagy kép az, hogy a cégcsoport egyszerre tudta feljebb tolni a profitabilitást és erősen javítani a pénzügyi profilján: az EBITDA-marzs 13,3 százalékra nőtt (Q3 2024: 12,8%), az EBIT-marzs 6,1 százalék (Q3 2024: 5,3%), a nettó profitmarzs pedig 5,4 százalék lett (Q3 2024: 2,8%), miközben a flotta és a létszám enyhén mérséklődött, a raktárkapacitás viszont nőtt – a mix tehát egyértelműen a hatékonyabb, magasabb hozzáadott értékű tevékenységek felé tolódik.

A kilenchavi számok ugyanezt a képet erősítik: 602,8 millió euró bevétel mellett 85,6 millió euró EBITDA és 41,5 millió euró EBIT jött össze; ez 5, 19,5 illetve 41,3 százalékos bővülés.

Szegmensek

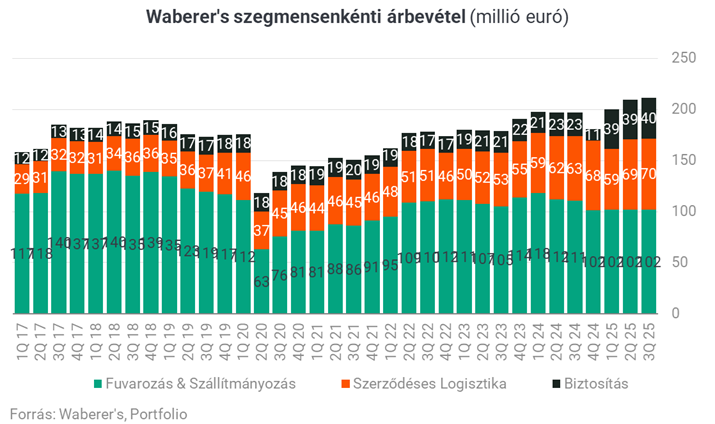

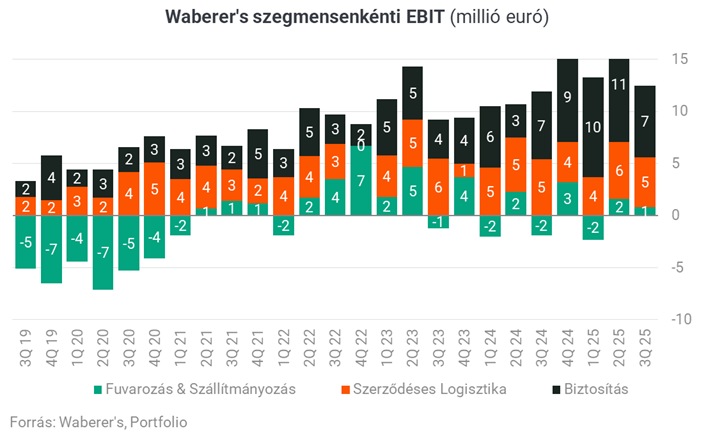

A szegmenskép árnyalja, mi hajtotta a negyedévet. A biztosítási üzlet – a Magyar Posta Biztosítók 2024 végi felvásárlása óta – a bevételi és eredménydinamika fő motorja.

A szegmens árbevétele 40 millió euróra ugrott (+94%), az EBIT 6,9 millió euró lett Q3-ban, kilenchavi alapon pedig 27,5 millió euró, ami 75 százalékos ugrás a bázishoz képest.

A nem-életbiztosítási terület kilenchavi szinten 86 százalékos nettó kombinált hányaddal dolgozik (a tavalyi 76 százalék után), az állományok és az állampapír-súlyos befektetési portfólió pedig konzervatív képet ad a tőkemegfelelés mellett (Gránit 289%, MPB 203%, MPÉB 304%). A menedzsment ugyanakkor jelzi: a negyedéves kárköltségek és IFRS-17 finomhangolások miatt a rövid távú volatilitás megmaradhat, ezért a YTD-trend informatívabb. Összességében a biztosítás erős, cash-generáló, ciklusálló lábként stabilizálja a csoport profilt.

Most is megerősíthetem, hogy várakozásokon felüli eredményt értünk el a Posta Biztosítók akvizícióját követően. Az integráció, a szinergiák kiaknázása egy több éves projekt keretében valósult volna meg, de láthatóan már az első évben ki tudtuk aknázni ezen lehetőségek nagy részét

- értékelte a szegmens teljesítményét Tóth Szabolcs.

A logisztikai szegmens 2025 harmadik negyedévében 165,4 millió eurós árbevételt ért el, ami 2,6%-os visszaesés 2024 azonos időszakához képest, ugyanakkor megegyezik az előző (Q2) negyedév bevételével; kilenchavi alapon 485,3 millió euró lett a topline, 5,3%-os mérséklődéssel.

A csökkenés döntően a nemzetközi fuvarozási üzletág lengyel egységénél (LINK) végrehajtott stratégiai fókuszváltás és flottaméret-optimalizáció következménye – ez a nemzetközi tevékenységnél nagyjából 12%-os járműszám-csökkenésnek felel meg –, valamint az inhouse logisztikai ügyfélportfólió átrendeződéséhez köthető.

A Link stratégiai átalakítása sikeresen megvalósult. Az őszi szezont már egy pozitív eredményességű tevékenységgel nyitottuk

- mondta Tóth Szabolcs.

E hatásokat ugyanakkor érdemben ellensúlyozta a hulladék-logisztikai feladatok felfutása, a „harmadik fél” számára végzett raktárfejlesztések bővülő árbevétele, továbbá a szerb leányvállalat (MDI) 2025 áprilisától kezdődő teljes konszolidációja, illetve a magyarországi központú nemzetközi üzlet erősödése. A bevételi mixben a szerződéses logisztika 9,5%-kal nőtt 69,5 millió euróra, miközben a nemzetközi fuvarozás 7,6%-kal 102,1 millió euróra csökkent; a vasúti logisztikával foglalkozó PSP Csoport árbevétele a konszolidációs szabályok miatt nem jelenik meg a szegmens számaiban.

A profitabilitás ugyanakkor látványosan javult.

A bruttó fedezet (értékcsökkenés nélkül) 36,7 millió euróra emelkedett (+2,7%), a kumulált érték pedig 99,3 millió euró (+6%). A szegmens EBIT-je 5,5 millió eurót ért el a negyedévben, ami 53,4%-os év/év növekedés; kilenchavi alapon 14,0 millió euró az eredmény, ami 0,3 millió eurós javulás.

A nemzetközi fuvarozás és szállítmányozás negyedéves EBIT-je 0,8 millió euró volt, 2,6 millió euróval meghaladva a bázist, míg a szerződéses logisztika 4,8 millió eurós EBIT-je 0,7 millióval maradt el tavalyitól, de illeszkedik a 2025-ös negyedévek átlagához. Összességében a 2025-ös javuló eredményesség a lengyel leány stratégiai váltásának, az év első felében akvirált személyszállítási tevékenység pozitív hozzájárulásának és a 3. feles raktárfejlesztési üzlet magasabb hozzáadott értékének az eredője: a volumenek mérséklődése ellenére a portfólió áthangolása marzsban és EBIT-ben is kézzelfogható előrelépést hozott.

A nemzetközi üzletág egészére elmondható, hogy az a több mint egy éves munka, amivel a portfóliónkat igyekeztünk egy jobb árszinttel újrastrukturálni, gyümölcsözőnek látszik. Az elért árszint jóval túlmutat ezen az egy naptári éven, és a 2026-os évünket is determinálni fogja

- fogalmazott Tóth Szabolcs.

Egy frissen akvirált tevékenység a közúti személyszállítás. Itt a biztosítókhoz hasonlóan elmondhatom, hogy a kezdeti várakozásokhoz képest jelentősen felülteljesít ez a terület, olyan új üzleteket sikerült megszerezni, a cross-sales tevékenységünk olyan eredményes volt, hogy méltán büszkék lehetünk erre az új tevékenységünkre

- mondta Tóth Szabolcs.

A szakember a logisztikai szegmens kapcsán elmondta, hogy a vállalat már elnyert egy jelentős üzletet a BMW-től a debreceni autógyárral kapcsolatban, és a vasúti készautó-szállítások tavasszal, az első autók legyártását követően indulnak a belga és olasz viszonylatokban.

A vállalat emellett bizakodó a szegedi BYD-gyár kapcsán is.

Jelen vagyunk a térségben, miénk a vasúti terminál, amely ki tudja szolgálni a BYD-t, egy vonatkozó kormányhatározat keretében zajlik az infrastruktúra fejlesztés, és nagy bizalommal tekintünk a jövőben, hogy kulcsszerepünk lesz a BYD-gyár logisztikai ellátásában

- mondta Tóth Szabolcs.

Eladósodottság és cash flow

Pénzügyi oldalról a negyedév egyik legfontosabb üzenete a masszív pénztermelő képesség és az ebből fakadó gyors adósságleépülés. A nettó pénzügyi eladósodottság 155,8 millió euróra csökkent (2024 vége: 236,7 millió), a nettó tőkeáttétel 1,3-szoros, és a készpénzállomány növekedése döntően az egyszeri díjas életbiztosítási termékek sikeres értékesítéséből érkezett az év első felében. A menedzsment ugyanakkor tisztán beszél a „látszat-leverage” kockázatáról: ha a biztosítói készpénzállományt hosszabb lejáratú értékpapírokba csoportosítják át, az kikerül a nettó adósság konszolidált definíciója alól – ilyen alternatív nézőpontból a nettó eladósodottság 240 millió euró, a nettó tőkeáttétel pedig 2,1-szeres lenne. Ez fontos értelmezési keret a tőkeprofil megítéléséhez, még ha a jelenlegi likviditási helyzet kényelmes is.

Gyakorlatilag történelmi mélyponton lévő, 1,3-as nettó tőkeáttételi mutatóval zártuk ezt az időszakot, de ha kikorrigáljuk az életbiztosítási területen megjelenő jelentős cash állománnyal, akkor is bőven a középtávú terveinkben kijelölt pálya alatt vagyunk eladósodottsági szinten.

- értékelte a számokat Tóth Szabolcs.

A működési cash-flow negyedéves ugrása szintén a biztosítói portfólió dinamikáját tükrözi: az üzemi pénzáramlás a biztosítástechnikai tartalékok változásán és a forgótőke-pozitívumon keresztül igen erős lett, miközben a befektetési cash-flow-t az értékpapír-vásárlások vitték mínuszba. A CAPEX visszafogott, a raktár- és logisztikai fejlesztések fókuszáltan futnak. A képlet lényege, hogy a biztosítási láb bevonásával a Waberer’s szabad cash-flow generálása lényegesen gyorsult, miközben a logisztikában a hatékonysági lépések (portfólió- és tendermix) javuló marzsszintet ígérnek.

Stratégia

Stratégiai térfélen a vállalat tovább építi a „multimodális + magasabb hozzáadott értékű” ökoszisztémát.

- A szlovákiai Zohorban megnyitott 20 ezer négyzetméteres raktár kifejezetten autóipari ügyfelekre optimalizált,

- a Budapest Airporttal kötött megállapodás a légiáru-logisztikát erősíti,

- a KTZ Express-szel aláírt együttműködés pedig a közép-magyarországi intermodális terminál és a Transzkaszpi útvonal európai elosztó szerepének megalapozását célozza.

Ezek a lépések illeszkednek ahhoz a törekvéshez, hogy a cég a ciklikusabb közúti fuvar mellé stabilabb, nagyobb hozzáadott értékű raktár-, légi- és vasúti kompetenciákat tegyen – azaz a bevételi mixet és a ciklusállóságot csoportszinten javítsa.

A Waberer's Csoport napi szintű gazdálkodása mellett a jövő építésén is rengeteget dolgozunk, szegmenseken átívelő üzletfejlesztéseket indítottunk és a globális ellátási láncokba való bekapcsolódás érdekében vasúton, levegőben és minden dimenzióban komoly együttműködéseket kezdtünk el partnereinkkel

- mondta Tóth Szabolcs.

Kockázati oldalon elsősorban két aspektusra érdemes figyelni. Az egyik a biztosítás negyedéves volatilitása: a kárköltségek szezonalitása és az IFRS-17 elszámolás miatti finomhangolások miatt az időszakos ingadozás megmaradhat; a menedzsment ezért is javasolja a YTD-számok értelmezését. A másik a logisztikai keresleti háttér: az európai ipari termelés vegyes, a Waberer’snél azonban a tendereredmények, a szerződéses logisztika és a raktárfejlesztési üzletág eddig ellensúlyozta a nemzetközi fuvarozás volumeningadozásait.

Összességében a harmadik negyedév üzenete az, hogy a Waberer’s diverzifikáltabb, ellenállóbb üzleti profilt épített, amely egyszerre tudja feljebb tolni a marzsokat és csökkenteni a látszólagos tőkeáttételt. A biztosítás stabilizáló pillérként viselkedik, a logisztika pedig a kapacitás- és ügyfélmix finomhangolásával nagyobb hatékonyságot ér el.

Mindez megalapozza az éves, 50 millió eurót meghaladó EBIT-cél teljesíthetőségét.

Nagyot emelkedett idén az árfolyam

A jelentés után a Waberer's árfolyama stagnál, míg idén 42,4 százalékot emelkedett.

Címlapkép forrása: Portfolio

A jelen írás nem minősül befektetési tanácsadásnak vagy befektetési ajánlásnak. Részletes jogi információ

Áll a bál a gigantikus fegyverüzlet körül: az amerikaiak egész egyszerűen elvették a vadászgépekre szánt pénzt

Százmilliókat emeltek le a számláról.

Váratlan fordulat a Magyarországon is aktív autógyártónál: hatalmasat zuhant a profit, könyörtelen tisztogatás indult a piacon

Kénytelen az exportpiacokra koncentrálni.

Komoly bosszút forral Donald Trump a NATO ellen, Magyarországot is érintheti a drasztikus terv

Elvesztheti a kollektív védelmet az, aki nem az amerikai elnök szabályai szerint játszik.

Meghalt David Cornstein, volt budapesti nagykövet, a magyar-amerikai kapcsolatok elkötelezett híve

Donald Trump és Orbán Viktor csodálója.

Váratlan fordulat: meghátrált Lázár János minisztériuma, mégsem adják el a rendkívül értékesnek tartott fővárosi ingatlanokat

Legalábbis nem a választások előtt két nappal.

Még a legnagyobb fegyverguru is kinevette Ukrajnát - Most szinte minden háborúzó fél Kijev segítségéért kilincsel

Persze Európa még mindig tankokat gyárt.

Hiába van egekben az energiaár, az Egyesült Államok csak önti a pénzt, hogy méginkább akadályozza a termelést

Így jár el Donald Trump, ha nem tetszik neki valami.

Szavazz ránk, hátha nyerünk a Klasszison

Idén is indul a HOLD a Klasszis díjátadón, három kategóriában tudsz ránk szavazni: a legjobb alapkezelő, a legjobb portfóliómenedzser és a legjobb feltörekvő portfóliómenedzser esetén... T

Egy tipikus hónap a bizonytalanság korában - Mit üzennek a vezető globális elemzőközpontok februári tanulmányai?

A világ vezető think tankjeinek elemzései 2026 februárjában is a geopolitikai feszültségekre és az átrendeződő viszonyokhoz való alkalmazkodásra fókuszáltak. Több elemzés foglalkozott azza

Reklámadó 2026-tól: kiket érint, és milyen kötelezettségek térnek vissza?

A 2026-os év adóváltozásainak egyik meglepetése, hogy a jelenleg még felfüggesztés alatt álló reklámadó július 1-jétől ismét hatályba lép. A reklámadó újbóli alkalmazása nemcsak a kl

Sport és ESG: Hogyan (ne) zöldítsük a profi sportot

Az ESG ma már a profi sportban is megkerülhetetlen hívószó, de a hangzatos vállalások mögött nagyon eltérő valóság húzódik meg. Duha Bence cikke azt mutatja meg, hol látszik érdemi előrel

Meta - kereskedés

2023-ban volt utoljára Metám, akkor adtam el, mert egy elég rossz belépő után majd egy évig tartottam, hogy egy kis haszonnal végre ki tudjak szállni belőle. Utána még ment vagy 200%-ot, szóva

10 éves csúcson a munkanélküliség. Hogyan védekezhetnek a magyarok a jövedelmük kiesése ellen?

A KSH statisztikái alapján a munkanélküliségi ráta 4,9 százalékra emelkedett. Ilyen magas értéket utoljára 216 tavaszán lehetett látni. De mit tehetnek azok, akik félnek a munkahelyük elvesz

Tőzsdei őslények: a túlélés tanulságai

Betekintés egy panoptikumba: az adásban három őskövület, Szabó László, Korányi G. Tamás és Karagich Isvtán beszélget egy negyedik őskövület társaságában a korai sikertörténeteikről

Élelmezési kérdés is lehet a korallzátonyok helyreállítása

A világ népessége mára meghaladta a 8,3 milliárd főt, miközben sok régióban továbbra is komoly problémát jelent az alultápláltság. Az élelmiszerforrások egyre sz

Bikák és Medvék: Kivel jobb haverkodni a tőzsdén?

Hogyan ismerd fel, hogy épp emelkedő (bull) vagy csökkenő (bear) piacon jársz? Megtanulhatod, mikor érdemes növelni a kockázatvállalást, és mikor jobb óvatosan hátrálni.

Tőzsdézz a világ legnagyobb piacain: Kezdő útmutató

Bemutatjuk, merre érdemes elindulni, ha vonzanak a nemzetközi piacok, de még nem tudod, hogyan vágj bele a tőzsdézésbe.

10 éve nem láttunk ilyen pocsék adatot a magyar gazdaságban

Túl vagyunk a foglalkoztatási csúcson.

„Ez jogilag nonszensz” – Mit csinál Magyarország az ukrajnai gázvezetékekkel?

Több kérdést is felvet a friss rendeletcsomag.

Concorde: Ezek lehetnek a legjobb befektetési stratégiák 2026-ban

Nagy Bertalan privátbanki üzletfejlesztési igazgatót kérdeztük.