Így festenénk az EU-támogatások nélkül

Valami nem stimmel

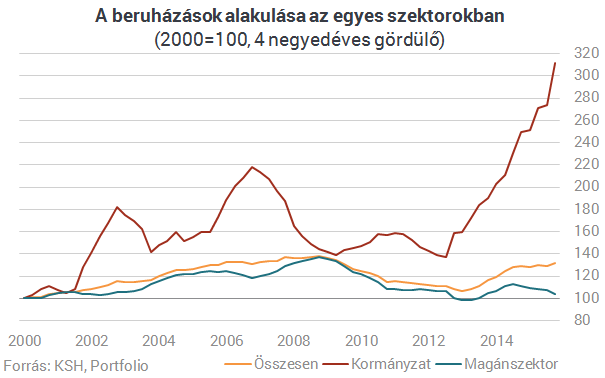

Néhány napja írtunk arról, hogy a KSH friss adatai lehetőséget teremtenek a beruházások korrekt szétválasztására, vagyis meg tudjuk nézni, hogy a beruházási tevékenység mekkora része kötődik a magánszektorhoz és mekkora az állami szférához.A megállapításaink akkor a következők voltak:- A nemzetgazdasági beruházások enyhén emelkedő trendjét kizárólag az állami költéseknek köszönhetjük, miközben a magánszektor beruházásai jó másfél éve csökkenő trendben vannak.

- Tavaly az állami beruházások a 2000. évhez képest több mint megháromszorozódtak.

- 2015-ben a magánszektor beruházásai a 2000. évit olyan kis mértékben haladták meg, hogy nem jön ki belőle éves átlagban az 1%-os növekedés sem.

- Míg a 2000-es évek elején a nemzetgazdasági állóeszköz-felhalmozás hatoda kötődött az állami megrendelésekhez, mára már közel a harmada.

- Ennek eredményeképp a versenyszektor nettó (amortizáción felüli) beruházási rátája a GDP 2%-a körül lehet - érdemben elmarad az "újraiparosítási példaképnek" nevezhető Csehország, de még a 25 év múlva utolérendő Ausztria számaitól is.

- A jelenség mögött egyik oldalról természetesen az uniós támogatások egyre intenzívebb költése áll. Mivel ez várhatóan az idén kisebb lesz, 2020-tól pedig hosszabb távon megcsappannak az uniós pénzek, a versenyszektor gyengélkedése figyelmeztető jel a növekedési kilátásainkat illetően.

Államfüggő növekedés

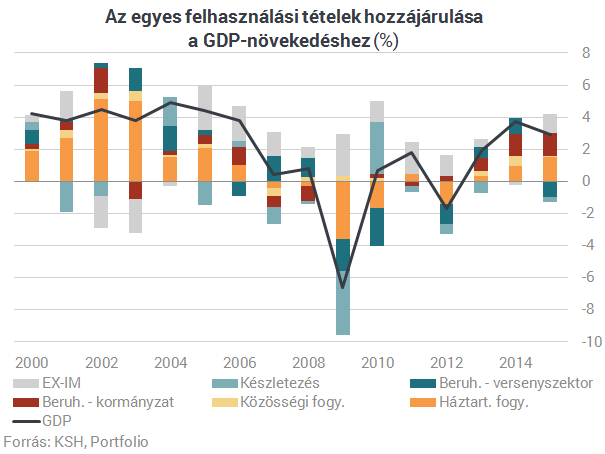

A mostani írásunkban azt járjuk körül, hogy az állami beruházások ideiglenesnek tekinthető magas dinamikája mennyiben járult hozzá a gazdaság összteljesítményéhez. Az állami beruházás számai ugyanis lehetőséget teremtenek arra, hogy ne csak a beruházásokon belüli, hanem a GDP-növekedésben betöltött szerepét is bemutassuk.Így számoltunk A beruházásokat két részre osztottuk, szétválasztva az állami és a magánberuházást. A KSH GDP-statisztikáját ezzel kibővítve újraszámoltuk az egyes felhasználási tételek növekedéshez való hozzájárulásukat. A többéves változást együttesen megragadó ábránk (3. ábra, 2011-2015 között) adatait 2005. évi árakon mért adatokból számoltuk, és a GDP változatlan áron mért változásához arányosítottuk a komponensek változatlan áron mért változását.

Az alábbi ábra azt mutatja, hogy 2000-től évről évre mekkora mértékben járultak hozzá a GDP-növekedéshez az egyes felhasználási tételek (fogyasztás, beruházás stb.)

Még érdekesebb a kormányzati beruházások (vörös oszlop) mintája. A válság előtt a választási ciklikusság volt megfigyelhető, 2012-től pedig a folyamatosan egyre nagyobb növekedési hozzájárulás.

Olyannyira, hogy a tavalyi 2,9%-os GDP növekedés felét az állami beruházások magyarázzák. Másképpen megfogalmazva: amennyiben 2015-ben csak az előző évi (historikusan amúgy is magas) szinten maradnak a kormányzati beruházások, akkor a magyar gazdaság - ceteris paribus - mindössze 1,4%-os GDP-bővülésre lett volna képes.

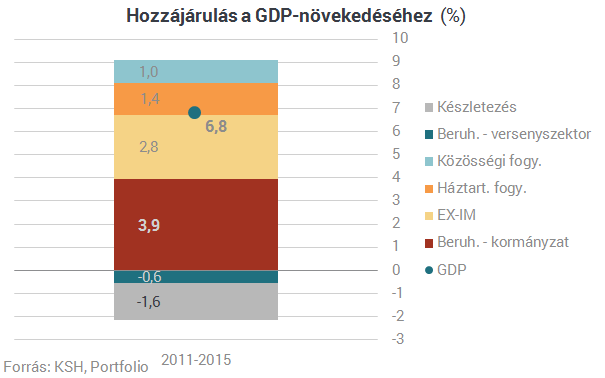

Ez a megállapítás nem csak a tavalyi évre igaz. Az uniós támogatások felfutásának időszakában, 2011-től a 6,8%-os teljes GDP-növekedésből 3,9 százalékpontot magyaráz a kormányzati beruházás bővülése.

Ennyit számít az uniós támogatás?

A fenti adatok kapcsán rögtön felmerül: ezek szerint a magyar gazdaság az állami beruházási dinamika velejét adó uniós támogatásoknak köszönhetően mutat ilyen jó növekedési teljesítményt?A megelőlegezett válasz: nagy részben igen, de vannak érdekességek.

2010 óta a magyar GDP 8,8%-kal nőtt, a lengyel 15%-kal, a szlovák és a román 12,5%-kal. Ezzel a bolgár (7,8%), a cseh (7,1%) és a szlovén (2,7%) teljesítménynél jobb a magyar, vagyis nem érjük el a régiós mezőny átlagát. Mindezt úgy, hogy a GNI-arányos uniós forráslehívás messze Magyarországon volt a legnagyobb. Ez alapján nyugodtan mondhatjuk, hogy az EU-támogatások nélkül a régiós átlagtól messze elmaradó növekedést tudott volna produkálni Magyarország.

Valójában azonban nem egyértelmű, hogy az uniós források és a gazdasági növekedés között milyen kapcsolat áll fent. Mi ezt az állami beruházások növekedésével ragadtuk meg, ez azonban távolról sem tökéletes.

A legfontosabb különbség, hogy az uniós források egy része nem az állami beruházásokban csapódik le. A de facto 2015-ben kifutó uniós ciklus 8800 milliárd forintjából 1600-1700 milliárdot közvetlenül a vállalkozások kaptak, de ezen felül is bőven lehettek olyan, uniós forrásból finanszírozott projektek, amelyek által generált gazdasági teljesítmény a magánszektor GDP-jébe számolódott el. Ezekkel együtt az uniós támogatások negyede, ötöde is olyan lehetett, aminek növekedési hatása nem az állami szektor beruházásaiban jelent meg. Emiatt azt gondoljuk, hogy a fenti számítások az uniós támogatások tényleges növekedési hatásának alsó becslésének tekinthetők. (Még akkor is, ha figyelembe vesszük, hogy az említett 8800 milliárd forint hozzávetőleg 16% önrészt tartalmaz, ami uniós támogatások nélkül is fedezete lehetett volna állami és magánberuházásoknak.)

Az állami beruházások felől becsült uniós transzfer hatás azért is nehézkes, mert például tavaly már egy egészen cifra helyzet alakult ki. Hivatalosan több mint 2500 milliárd forint uniós támogatást utalt ki a kormány a pályázóknak, vagyis jelentősen növekedett az előző évi 1900 milliárdról. Igen ám, de a 2007-2013-as költségvetési ciklusból még elkölthető források a 2000 milliárd forintot sem érik el. Az ezen felüli kifizetéseket Brüsszel sosem fogja megtéríteni, azok közgazdasági értelemben egyszerű állami kiadások voltak, amelyek fedezete az állampapír-kibocsátás volt. Ez mintegy 400-500 milliárd forintnyi összeg. Vagyis a kormányzati beruházások 2015-ös további emelkedésében jórészt már nem az uniós forrás, hanem az állami "többletköltekezés" volt a hajtóerő.

(Többször írtunk már róla: ennek az oka az volt, hogy a kormány biztos akart abban lenni, hogy egyetlen fillért sem hagy bent az uniós kasszában, ezért tudatosan túlvállalta magát befogadott projektekből, hogy az ellenőrzések során visszadobott számlák helyébe is be tudjon küldeni újakat. Ezt amúgy a költségvetés várakozásoknál lényegesen jobb helyzete tette lehetővé.)

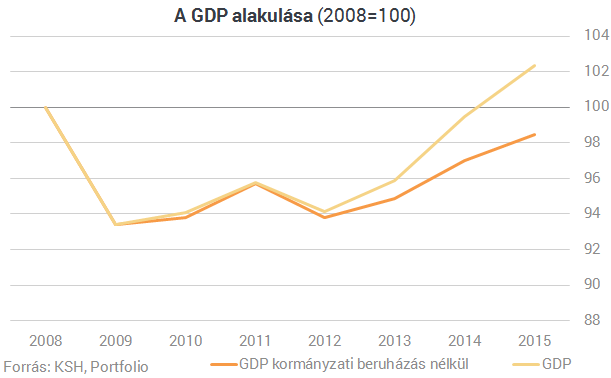

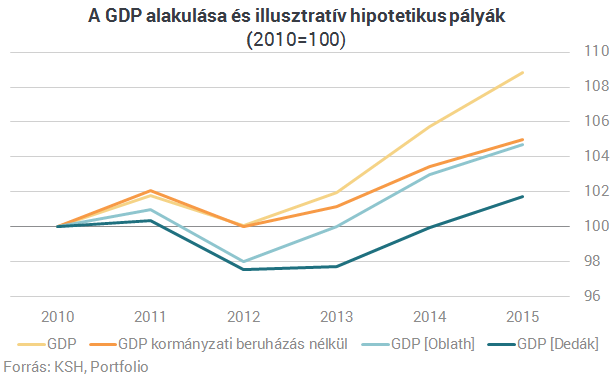

Természetesen az lenne az ideális, ha az uniós támogatások gazdasági tulajdonságait alaposan feltérképezve modellszerűen lehetne kimutatni a növekedési hatásokat. Ehhez például olyan kérdésekre kellene tudni a választ, mint az uniós támogatásokból fakadó költekezések importhányada és multiplikátor hatása. Egy nagyon egyszerű megközelítés lehet, ha azt feltételezzük, hogy ez a két tényező kioltja egymást, és így a GDP-ben éppen az uniós transzferek értéke jelenik meg. Oblath Gábor egy ilyen számítást végzett el, aminek eredményeképp (miután tehát levonjuk a változatlan áron mért GDP-ből a változatlan áron mért uniós transzfereket) egy közel hasonló GDP-pálya adódik, mint amit a kormányzati beruházások kiszűrésével kapunk. (Lásd ábránkat alább.) Azt természetesen Oblath is hangsúlyozza, hogy ez a megközelítés csak "illusztratív" eredményekre vezet.

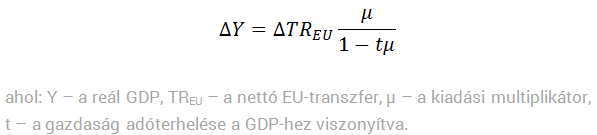

Ennél szofisztikáltabb megoldást választott Dedák István, aki néhány hónapja a Portfolio-n megjelent írásában vállalkozott becslésre. Abból indult ki, hogy a nettó EU-transzferek makrogazdasági szempontból de facto ugyanúgy működnek, mint a költségvetési deficit emelkedése által okozott fiskális stimulus: keresletet generáló állami költekezés van, ám ezzel szemben adók formájában történő jövedelemelvonás nincs. A beruházások miatti nagyobb GDP egyúttal nagyobb adóbevételt jelent a kormánynak - és változatlan fiskális (adósságpálya) mellett - nagyobb állami költekezést generál (ez mehet bármire nagyobb pedagógusbérre, stadionra stb.), s ez további multiplikátorhatást vált ki. Mindez uniós támogatások nélkül - továbbra is változatlan fiskális pálya mellett - nem volna lehetséges. Dedák István képlete mindezeket az effektusokat figyelembe veszi, az utolsó ábrán a jelentős különbség az egyes becslésekben jelentős részben ennek (is) tulajdonítható.

Kérésünkre Dedák frissítette a 2015-ös adatokkal a számításait. Az ő eredményei szerint ma a GDP szintje akár 7 százalékkal is magasabb lehet egy olyan pályához képest, ami a 2010-es szinten rögzíti az uniós támogatásokat. Ezt, illetve Oblath Gábor megközelítését is mutatja az alábbi ábra. Mint látható, minél hatékonyabbnak tekintjük az uniós források költését, annál nagyobb a GDP-re becsült hatása, így annál laposabb az a GDP pálya, amit az uniós transzferek kiszűrésével kapunk.

Kis módszertan

Dedák a növekedésre gyakorolt hatást illetőn a novemberi cikkben közölt képlettel kalkulálta:

Ez a növekedési impulzus elfedi a beruházások terén kirajzolódó kedvezőtlen tendenciát, miszerint a magánberuházások trendje egyértelműen süllyedő. A következő három évben az uniós források, és a lakossági fogyasztás élénkülése még elfedheti ezt a szerkezeti problémát, ám amennyiben addigra nem sikerül a gazdasági növekedést "önálló" pályára állítani, úgy érdemi lassulással leszünk kénytelenek szembenézni.

Váradi József a Wizz Airről: lassan kezd látszani a fény az alagút végén

A befektetőknek pedig azt üzete, hogy most kell vásárolni.

Összeomlás szélén Ukrajna hadserege: már a veteránok is menekülnek a frontvonalból

Egyre nagyobb probléma a dezertálás.

Nincs semmi baj az amerikai munkaerőpiaccal

Továbbra is alacsony az új munkanélküli segélykérelmek száma.

Élete üzletét írta alá Ukrajna? – Úgy tűnik, Európa teljesen eltörpül Oroszországgal szemben

Elképesztően nagy különbségek.

Megjött a figyelmeztetés: ordító jelei vannak, hogy Oroszország a NATO megtámadására készül, ugyanazt látjuk, mint a második világháború előtt

Lengyelország szerint egyértelműek a jelek, de még elkerülhető a legrosszabb forgatókönyv.

Rosszul áll az európai bankunió, szélesebb jogköröket szeretne az EKB

A kockázatok növekedésétől is tart az eurózóna bankfelügyelete.

Már csak egy hét, és jön a Portfolio AI & Digital Transformation rendezvénye!

Az utolsó helyek még kiadók.

Brüsszel talált egy 37,5 milliárd eurós fekete lyukat, most az EU jól betömi a léket

Valdis Dombrovskis uniós biztos vallott az Európai Bizottság nagy terveiről.

Black Fridayből Black November: hogyan lesz egyre kiterjedtebb az akciózási időszak?

A Black Friday mára egész szezonra kiterjedő, globális vásárlási jelenséggé nőtte ki magát.

Bruttó 687 100 forintra emelkedett az átlagkereset. Mennyi hitel törlesztésére elegendő ez az összeg?

A KSH adatai alapján szeptemberben 687 100 forintra nőtt a bruttó átlagkereset. Ez egy év alatt 9,5 százalékos emelkedést jelent. Mennyi lakáshitel törlesztésére elegendő egy átlagos fizeté

Ki fizeti meg végső soron a bankadó növelését?

4,9 százalékos GDP-arányos hiányadatról érkezett hír, ami jóval magasabb, mint a kormány várakozásai. Ezután a kormány megemelte a hiánycélt, és kétszeres bankadót jelentett be. Szabó...

Amikor racionális az irracionális viselkedés

Miután nagyobb összeget nyerünk, hajlamosabbak vagyunk kisebb kockázatot vállalni és "ráülni" az eredményre. Nagyobb veszteség után viszont inkább kockáztatunk. Ez Ön szerint is irracionál

Késve küldte be az áfabevallást? Most a NAV is kíváncsi, hogy miért?

A NAV november 13-ai közleménye szerint, november 14-én pénteken levelet küld azoknak az adózóknak, akik 2025-ben késve nyújtották be havi vagy negyedéves áfabevallásukat. A hatóság célja n

Marathon Digital Holdings - kereskedés

Kedden eladtam a maradékot is, azon már 10% alatt volt csak a profit. Jobb lett volna zárni az egészet 23 dolláron, utólag persze könnyű okosnak lenni. A kérdés az, hogy érdemes-e még viss

Követett részvények - 2025. november

Havonta ránézek egyszer azokra a papírokra, amikből előbb vagy utóbb venni szeretnék. Általában a hetes chartokat nézem, 4-5 gyertya születik egy hónap alatt, ennyit már érdemes újra kiért

Sok hasznos tipp pénzügyi szakemberektől

Kun-Welsz Edit, a HOLD portfóliókezelője és Sándorfi Balázs, a Bankmonitor.hu alapítója volt a Friderikusz podcast vendége. A szakemberek most nem a közgazdaságtan mélyére ástak, hanem... The

Tőzsdei túlélőtúra: Hogyan kerüld el a leggyakoribb kezdő hibákat?

A tőzsdei vagyonépítés során kulcsfontosságú az alapos kutatás és a kockázatok megértése, valamint a hosszú távú célok kitűzése és kitartó befektetési stratégia követése.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!

Terézvárosi AirBnb tiltás: indul az országos lavina?

Mi lesz a rövidtávú lakáskiadással?

„Ami dollárban szuper hozam, forintban lehet nulla” – új szabályok diktálnak a befektetőknek

Sok mindent újra kell gondolni.

Préda: Ami már nem játék

Az online játékiparban akkora pénz van, hogy az már a bűnözői csoportok figyelmét is felkeltette.