Tényleg annyira csodálatos volt ez a sok kamatcsökkentés?

Kedden lezárult a Magyar Nemzeti Bank 2012-ben megkezdett, maratoni kamatcsökkentési ciklusa, amit Matolcsy György jegybankelnök óriási sikernek aposztrofált. Külön méltatta a Monetáris Tanács külső tagjainak 2012 augusztusában mutatott bátorságát, hogy leszavazták az MNB akkori vezetését, fordulatot hozva a kamatpolitikában. Miféle bátorságról beszélt a jegybankelnök, és egyáltalán mióta érdem a monetáris politika világában a bátorság?

"Jól kell indítani!"

A történet már lerágott csont, de a jegybankunk mai vezetése nagyon szereti a hatalom székéből hangoztatni igazát. Állításuk szerint a tények igazolják őket, hiszen a kamatvágások kezdetét követően nem sokkal valóban visszaesett az infláció, ami ex post igazolja a lazítást. Csakhogy fel kell tenni a kérdést: mióta kaszinó a jegybank? Ha a szakértői stáb (akkor még Csermely Ágnessel az élen), arról tart előadást a Monetáris Tanácsnak, hogy az inflációs kilátások egyáltalán nem indokolnak kamatcsökkentést, akkor az erre való fittyet hányásra nem a bátorság a jó szó, hanem a hazardírozás.

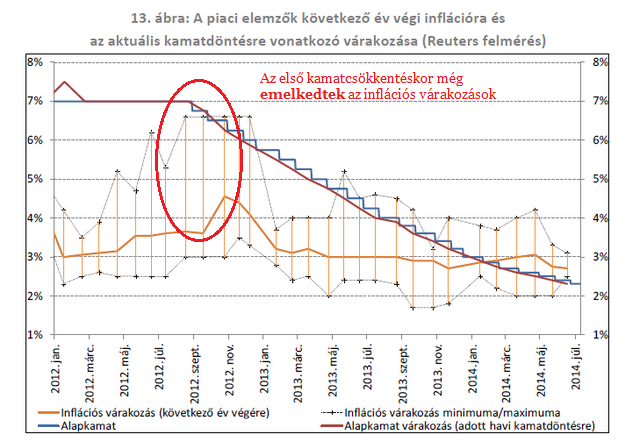

Nézzünk csak rá az MNB által közreadott háttéranyag legutolsó ábrájára:

kamatcsökkentési ciklus hatásai" című háttéranyaga.

Tehát nem is történt a kezdésnél semmi baj, mindenki hajtson csak fejet? Sajnos azért az már nem igaz, hogy egyáltalán nem történt semmi. A jegybanki világban elképesztően kényes kérdés az adott intézmény hitelessége a mandátumával kapcsolatban. Gondoljunk csak a legendás Paul Volckerre, hogy mekkora növekedési áldozat árán tudta csak megregulázni az amerikai inflációs várakozásokat a 80-as években. Ha egy jegybank kellően hiteles, akkor pusztán az üzeneteivel is befolyásolhatja a piaci várakozásokat, ezért aztán nagyon érdemes vigyázni erre a nehezen megszerezhető kincsre. Itthon pedig mi történt a kamatvágási ciklus elején? Rögvest elszabadult egy olyan vélemény, hogy a jegybank semmibe veszi az inflációs célkövetés rendszerét, és nem a mandátumában foglalt árstabilitásra törekszik, hanem szimplán önkényesen élénkít. Mi ez, ha nem súlyos csapás a magyar jegybak - historikusan rossz céltartása miatt egyébként sem túl erős -, hitelességére?

"Volt szerencsénk..."

A jegybank szerencséjére hamar olyan helyzet alakult ki, hogy az esésnek induló infláció mellett a kamatcsökkentések már megfeleltek az inflációs célkövetés rendszerének. Az elkövetkező időszakban a csökkentés folytatását a rendkívül kedvező nemzetközi hangulat (pl. tengerentúli mennyiségi lazítás) segítette, amikor is a magyar országkockázat érdemben csökkent, míg inflációs nyomás sem itthon, sem a környezetünkben nem alakult ki. Tehát azt hangsúlyosan le szeretnénk szögezni, hogy a kamatok csökkentése teljesen indokolt volt ezen időszakban.

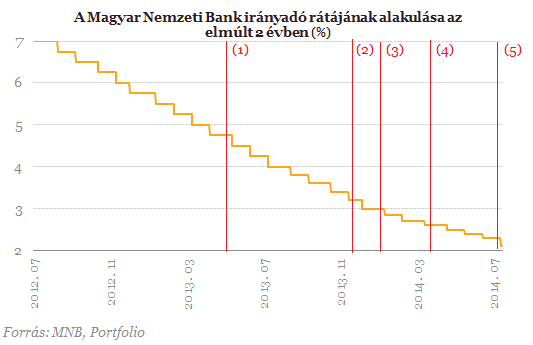

Magyarország viszont egy kis és nyitott ország, aminek kötvénypiaca és devizapiaca rendkívül ki van téve a nemzetközi hangulatváltozások keltette dühös szeleknek. A helyzetet csak tovább cifrázza, hogy a devizahitelektől nyomott hazánk pénzügyi stabilitására komoly csapást képes mérni a forint esetleges hirtelen gyengülése. Ezen tényezők mind abba az irányba hatnak, hogy a hazai monetáris politikában rendkívüli óvatosság indokolt, és különös figyelmet kell szentelnünk a nemzetközi folyamatoknak. Noha a stáb munkája erre kétséget kizáróan alaposan kiterjed, nézzük csak meg, hogy a kamatvágások mennyire rendületlenül jöttek egymás után, a nemzetközi kockázatokra különösebb tekintet nélkül:

- (1) Tavaly május 22-én Ben Bernanke Fed-elnök a fél világot megijesztette, amikor az USA eszközvásárlásainak leállítását helyezte kilátásba, az MNB pedig 25 bázisponttal vágott május 28-án.

- (2) Hosszú spekulációt követően a Fed végül december 18-án kezdte meg a globális tőkepiaci hangulatot évekig domináló eszközvásárlásainak a lassítását. Az MNB egy nappal a Fed ülését megelőzve 20 bázisponttal vágta a kamatokat.

- (3) Idén januárban a Fed lassítása mellett, és a feltörekvő piaci válság kibontakozásának közepén, az óvatosság jegyében az MNB 5 bázisponttal lassított és már csak 15 bázispontos vágást hajtott végre.

- (4) Március 25-én a Krím félsziget szította geopolitikai feszültségek sem voltak elegendőek, hogy a jegybank beiktasson egy tartást, inkább újabb 5 bázispontról lemondva 10 bázisponttal vágott tovább.

- (5) A maláj gép katasztrófáját követően és a Fed vártnál korábbi kamatemelésre tett utalása mellett, a jegybank úgy döntött, vág még egyet, aztán megáll a kamatvágásokkal. Csakhogy pont a megállásnál valami oknál fogva visszatértek a 20 bázispontos vágáshoz, ami az egész piacot meglepte.

"...és jól kell lezárni!"

Ezennel elértünk a jelenbe, amikor is 2,10 százalékos irányadó rátával büszkélkedhetünk, amit Matolcsy elmondása szerint egészen jövő év végéig meg szeretnének tartani, ha lehet. Az MNB szerint az inflációs célunkat jövő év végére közelíthetjük meg endogén kamatpályát feltételezve. Olyan mintha Matolcsy ezt a legvalószínűbbnek gondolt - természetesen nem nyilvános -, kamatpályát adta volna közre. A nyilvános kamatpálya azért nem szerencsés, mert a piaci szereplők elköteleződésként értékelhetik, ami az irányváltásoknál fájó meglepetéseket okozhat. Persze van az a helyzet, amikor a rendkívüli körülmények hosszútávú elköteleződést kívánnak meg. Az EKB például pontosan ebben a helyzetben van: a nulla alsó korlátnál nem tudnak igazán lejjebb menni a kamatokkal (noha egy kényszeredett kamatvágást még végrehajtottak idén), ezért úgy próbálnak még nagyobb lazítást eszközölni, hogy az elköteleződésükkel a hosszú hozamokra próbálnak hatni. Az MNB, ha még nagyobb lazítást szeretne, egész egyszerűen tovább vághatná a kamatokat. Le is út, föl is út, de a pont másféléves lehorgonyzás szándéknyilatkozata, még ha nem is konkrét elköteleződés, mindenképpen rossz üzenetnek tűnik.

Bártfai-Mager Andrea, a Monetáris Tanács egyik külső tagja az örömünnep hangulatú sajtótájékoztatón úgy fogalmazott, hogy szerinte a kamatcsökkentést "jól kell elindítani és jól is kell lezárni" , amiben "volt szerencséjük", de azért "némi tudásnak" is jutott szerep. A magyar jegybank döntéshozója nem volt rest megosztani a közönséggel, hogy "jó az örömben együtt részesedni". Mi is vele örülünk, hogy nem egy viharosabb időszak során kellett vezetniük a jegybankot.

Hihetetlen szabály jön Magyarország szomszédjában: 6 km/órás sebességkorlátozást vezettek be a járdákon

Gyorsan gyaloglók, óvakodjatok.

Kemény figyelmeztetés Európa legerősebb gazdaságából: tényleg fájna, ha Trump ezt meglépné

Kezdenek félni a németek.

Fellélegezhet Orbán Viktor barátja, karnyújtásnyira a kormányalakítás

Megtalálták a partnereket.

Őszi adócsomag 2025: kripto, KIVA, TAO és áfa

Az idei ősz meghatározó időszak az adózási szabályok átalakításában, mivel a kormány két különböző célú adócsomag benyújtását tervezi. Az első csomag főként technikai jellegű mó

Rohamosan csökkennek Földünk édesvízkészletei

Műholdak mutatják: a kontinensek édesvizei gyorsan fogynak.

120 millió Ft támogatás eszközre, ingatlanra, IT-ra

A GINOP Plusz-1.2.4-25 most a legjobb eszköz a növekedni akaró mikro- és kisvállalkozások kezében: jól ütemezhető, kézzelfogható fejlesztésekre ad forrást, olyan térségekben, ahol minden ú

Globálisan is megkerülhetetlenné vált a holland gáztőzsde

A TTF 2024-es dominanciája kulcsszerepet játszott az európai gázpiac stabilizálásában és globális árképzési súlyának növekedésében.

És megérkezett az ingyenes lakáshitel

A 3%-os kamatozású Otthon Start lakáshitel megjelenésekor sokan az életük lehetőségét vélték felfedezni a támogatott hitelben. A közszolgálatban dolgozók közül egyes becslések alapján na

Az ország, ahol a nyugdíjas többet keres a dolgozónál

Franciaországban egy átlagos nyugdíjas több pénzt visz haza, mint egy átlagos munkavállaló. A jelenségnek kulturális és történelmi okai vannak, de kemény közgazdasági következményei is, a

Befektetések Bezzegországban - HOLD Minutes

A HOLD Minutes e heti részében Cser Tamás, a HOLD vezető részvényportfólió-kezelője beszél arról, hogy The post Befektetések Bezzegországban - HOLD Minutes appeared first on HOLDBLOG.

From Creative Destruction to the Inverted-U: Why Aghion & Howitt's Schumpeterian Program Is Nobel-Worthy

Philippe Aghion and Peter Howitt transformed growth from a black box into a mechanism we can measure and steer; bridged macro theory with micro market structure; and then validated the bridge with credible

Egyértelmű jelzést kapott Magyarország: elkerülhetetlen a leválás az orosz olajról

A Lukoil döntése irányadó lesz a döntéshozók számára is.

Már az Otthon Start előtt is elszabadultak az árak, hol lesz a vége?

Érdekes adatok érkeztek a lakáspiacról.

Hegymenet frissítőpont nélkül − A terepfutó versenyszervezés rögös ösvényein

A hazai szereplők egymással és a külfölddel is versenyt futnak.

Kisokos a befektetés alapjairól, tippek, trükkök a tőzsdézéshez

Előadásunkat friss tőzsdézőknek ajánljuk, összeszedünk, minden fontos információt arról, hogy hogyan működik a tőzsde, mik a tőzsde alapjai, hogyan válaszd ki a számodra legjobb befektetési formát.

Tőzsde kezdőknek: Hogyan ne égesd el a pénzed egy hét alatt!

A tőzsde világában a lelkesedés könnyen drága hibákhoz vezethet – előadásunk abban segít, hogy kezdőként is megértsd a legfontosabb alapelveket, felismerd a kockázatokat, és elkerüld, hogy egy hét alatt elolvadjon a megtakarításod