Matolcsy kezében a Brokernet és a CIG Pannónia sorsa

Rendkívül sokfajta formát öltött az elmúlt évtizedben az életbiztosítások adóterhelése és adómentessége. Van azonban egy közmegegyezésen alapuló szabályozási elem, ez pedig az, hogy a kockázati célú életbiztosításokat nem terheli az állam. Ezeket a munkáltatók adó- és járulékmentesen köthetik munkavállalóik részére, a biztosítási szakma döntő része e szabályozás létjogosultságát nem is vitatta sohasem. Valamikor a válság kezdetén azonban elkezdték a gyakorlatban is "felfedezni" egyes biztosítók azt a jogi kiskaput, amely alapján kockázati életbiztosításként adhattak el komoly értékesítési potenciállal rendelkező, befektetéssel kombinált (unit-linked) életbiztosításokat is, azokat ún. whole life (egész életre szóló) biztosításként megalkotva.

Hogy lehetséges ez?

A whole life biztosítások lényegében egyfajta átmenetet képeznek a munkáltatói juttatásként elvileg adómentes kockázati életbiztosítások és a munkáltatói juttatásként elvileg adóköteles, jelentős részben megtakarítási célú unit-linked életbiztosítások között. Előbbiek kizárólag halál esetén, utóbbiak az élettartam elejét (jellemzően első két évét) leszámítva az ügyfél kérésére bármikor fizetnek (kezdetben kisebb-nagyobb-veszteséggel, az élettartam későbbi részében jó esetben pozitív hozammal). A kockázati életbiztosítások jellemzően nem rendelkeznek visszavásárlási értékkel (nem válthatók úgy vissza, mint a unit-linked termékek), hiszen csak a biztosítási esemény bekövetkeztekor fizetnek. Semmi sem zárta ki azonban, hogy a biztosítók olyan kockázati termékeket fejlesszenek, amelyek viszont biztosítási esemény nélkül, az ügyfél kérésére is fizetnek. Mivel a teljes életre kötött (whole life) kockázati életbiztosítások kellően hosszú futamidejűek ahhoz, hogy jelentős életbiztosítási tartalék képződjön rajtuk folyamatos díjfizetés mellett, a piac egyes szereplői kihasználták e sajátosságát, és lehetővé tették, hogy az ügyfél a felhalmozott hozammal együtt ezeket visszavásárolja.

Egy korábbi minisztériumi állásfoglalás támogatta is e gyakorlatukban a biztosítókat: eszerint a whole life biztosítás kockázati biztosítás, vagyis munkáltatói juttatásként (is) adómentes. Így nyertek teret a kockázati ruhába öltöztetett unit-linked életbiztosítások.

A PSZÁF azonban már korábban felfedezte az ezzel kapcsolatos anomáliát, és ahogy Banyár József elnöki főtanácsadó a Portfolio.hu-nak korábban elmondta, azt javasolta, hogy tegyék be a szabályozásba, a kockázati terméknek nincs visszavásárlási értéke. Ezzel Banyár szerint egyszerűen be lehetne csukni a - jóhiszemű - állásfoglalással kialakult kiskaput.

E kiskapu éveken keresztül a biztosítók egy részének rosszallásával is találkozott. A Portfolio.hu-nak nyilatkozó szakértők ennek okai között elsősorban azt emelték ki, hogy a jogalkotó szándékával ellentétes, bármikor megszüntethető lehetőségről van csak szó, amelyet ha tömeges méretekben alkalmazna a szektor, kiderülne, mekkora kiadási tétel az állam számára. E kiadási tétel pontos nagyságáról ugyanakkor nincs információnk, hiszen a whole life biztosítások pontos statisztikái nem nyilvánosak.

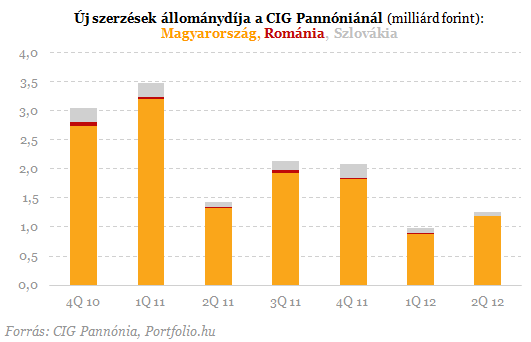

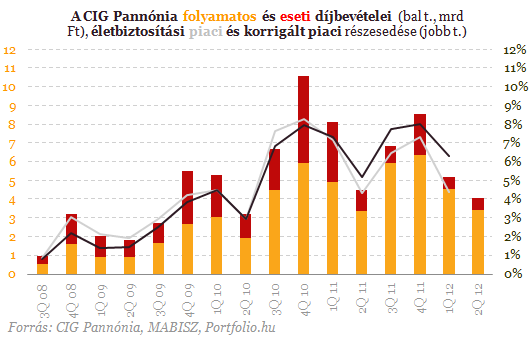

A termék kedvező adóelbírálása éveken keresztül, különösen a jelzáloghitellel kombinált életbiztosítások visszaszorulása után a piac egyik legfontosabb motorját jelentette. Ahogy azonban ezt a leginkább érintett biztosítók értékesítési számain is látjuk, az utóbbi időben már messze nem volt képes produkálni azt a szerzési volument, amit a válság kirobbanása utáni egy-két évben mutatott - nyilatkozta a közelmúltban a Portfolio.hu-nak Kovács Zsolt, az ING Biztosító korábbi vezérigazgatója. Szerinte mára jelentősen visszaesett a termékek iránt érdeklődő cégek száma, és a teljes piaci értékesítés becslése szerint a korábbi felére esett vissza. Míg korábban egyes cégeknél az értékesítések közel 90%-át a céges életbiztosítások adhatták, arányuk manapság bőven 50% alatti lehet. "Ha nagyon őszinték vagyunk, ki kell azt is mondani, hogy ennek a terméknek a célközönsége limitált. Nem éri meg minden vállalatnak ezt a megoldást nyújtania, és nem is mindenki elég bátor hozzá. Utóbbit azért mondom, mert mint most láthatjuk, az adózási kiskaput a jogalkotó bármikor megszüntetheti." - fogalmazott Kovács.E piac "úttörője" volt az elmúlt években a Brokernet, és egyik fő partnere, a CIG Pannónia, amelyek érdekeit komolyan sértheti a Matolcsy György által vezetett Nemzetgazdasági MInisztérium októberi szja-módosítási javaslata. A Brokernet értékesítési adatai nem nyilvánosak, a CIG Pannóniáé viszont igen. Bár ezekből kiderül a biztosító új szerzési volumene, az nem derül ki belőlük, jelenleg hány százalékos arányt képvisel értékesítésében az adómentesen nyújtható vállalati életbiztosítások köre. Kérdésünkkel ezért még az új adójavalsatok benyújtásakor megkerestük a biztosítót, de sem a jogszabályi javaslatról nem kívántak állást foglalni, sem a vállalati életbiztosításaik súlyát nem árulták el.

Épp a Nemzetgazdasági Minisztérium októberi javaslata az, amelyet a ma sajtóközleményt kiadó József Polonyi Gábor melegen üdvözölt, az ugyanis kimondta, hogy a kockázati életbiztosítások nem rendelkeznek visszavásárlási értékkel. A biztosítási szakma korábbi adójavaslataiban is meghatározó szerepet játszó közgazdász szerint "a törvényjavaslat szakmailag kifogástalan módosításokat kezdeményezett a személybiztosításokat érintően. Ezek a változtatások megfeleltek a MABISZ tagbiztosítóinak, a PSZÁF-nek, és ezek a változtatások véget vetettek volna a cégek által vásárolt biztosítások körül az elmúlt években kialakult anomáliáknak, adótrükközéseknek. A ma is hatályos szabályozás ugyanis adómentes díjjal kedvezményezi az olyan biztosítási konstrukciót is, amely - elnevezésével ellentétben - kifejezetten megtakarítási célt szolgál, és amellyel számos visszaélést követnek el, és azzal - az állam kárára - leginkább a menedzserek, a cégtulajdonosok járnak jól - no meg azok a biztosítók, alkuszok, akik elsősorban az ilyen termékek értékesítéséből élnek. Ezek a biztosítások valójában már semmilyen biztosítási védelmet nem jelentenek, azokat a biztosításoktól idegen célok elérésére használják, és még hosszú távú megtakarításoknak sem tekinthetők éppen az előbbi okok miatt."

Lőttek Donald Trump ukrajnai béketervének? Elutasították az európai nagyhatalmak az amerikai-orosz javaslatot

Közösen egyeztettek Zelenszkijjel.

„Tényleg ezért harcoltunk?” – Zúgolódnak az oroszok a béketerv miatt, úgy látják, ennél többet érdemelnek

Szerintük hatalmas tévedés, hogy Oroszországnak kedvez a béketervezet, sőt...

Ha ez megtörténik, akkor jöhet a nagy összeomlás a tőzsdéken

Sokan kongatják a vészharangot.

A magyar kormány megsértette az uniós energia szabályokat, új eljárást indított Brüsszel

Az Európai Bizottság kötelezettségszegési eljárást kezdett Magyarországgal szemben.

Futótűzként terjed a pánik Európában: Trump mindenki háta mögött egyezkedett Putyinnal – Megakadályoznák Ukrajna "kapitulációját"

Válságtanácskozást is összehívtak.

Megvan, ki lehet Budapest főpolgármester-helyettese

Fiatal, de tapasztalt politikust jelöl Karácsony Gergely.

"Kell egy pofon Európának, hogy észhez térjen"

"Az állam és a privát szféra összefonódása akkora versenyhátrány Magyarországnak, ami sehol máshol nincs, ez szuper extrém az Európai Unió más országaihoz hasonlítva." Szabó Balázs,...

Olcsó energiát akarunk? Tekintetünk a Napra vessük!

A nyári napokon a napenergia annyira olcsó, hogy egy egységnyi energia előállítása kevesebbe kerül, mint bármilyen más forrásból - derül ki egy most publikált tanulmány

Nem is drága a digitális nomád élet?

Valamivel több, mint egy éve két ismerősöm, Tóni és Jucus úgy döntöttek, hogy másfél évig digitális nomádkodnak. Digitális nomádság alatt azt értjük, ha valaki ugyanazt a pénzkereső t

Bordeaux, a "napelemváros"

2026-ra a város áramigényének 41%-át szeretné megújuló energiából fedezni, napelemekkel borítva középületeit, köztereit és még a kerékpárutakat is.

GINOP Plusz a ciklus végén: lesz még mire pályázni a választások után?

Sok pályázó fejében ott motoszkál a kérdés: "Ha most lemaradok, majd a választások után úgyis nyílik egy újabb nagy GINOP-csomag... igaz?"

Az EU Bíróság ítélete a minimálbér irányelvről: korrekció vagy megerősítés?

Az Európai Unió Bírósága 2025. november 11-én hozott ítéletével pont került a Dán Királyság által megtámadott, a megfelelő minimálbérek biztosításáról szóló (EU) 2022/2041 irányelv

Uptrading: válságban váltunk drágább FMCG-re?

A kis luxus paradoxona azt a jelenséget írja le, amikor válság idején bizonyos prémium termékek kereslete nem csökken, hanem növekszik. Ez különösen hangsúlyos az FMCG-szektorban, ahol a minde

Örömhír az autóvásárlás előtt állóknak: Olcsóbbak az autóhitelek, ideje a gázra lépni!

2025-ben ugyan az autóárak tovább drágulnak, ebben semmi meglepő nincsen. Viszont ami remek hír az autóhiteleseknek: a kamatok folyamatosan csökkenő pályán vannak. Mutatjuk, mik a piac legfontos

Bikák és Medvék: Kivel jobb haverkodni a tőzsdén?

Hogyan ismerd fel, hogy épp emelkedő (bull) vagy csökkenő (bear) piacon jársz? Megtanulhatod, mikor érdemes növelni a kockázatvállalást, és mikor jobb óvatosan hátrálni.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!

Példátlan beruházási hullám indult: ezermilliárdokat tolnak a magyar agráriumba

Most van itt a fejlesztések ideje.

Kiderült, mennyivel nőhetne valójában a rezsi, ha leválnánk az orosz gázról

A szerdai Checklistben a láthatatlan árrobbanás titkai.

Nem igazán látszik, ki vagy mi tudná megállítani a forintot

A befektetőket a magas kamatokon kívül semmi nem hatja meg.