Milliomos nyugdíjas lehetsz, ha ezt a pár trükköt ismered

Milliókra hízhat havi 20 ezer forint

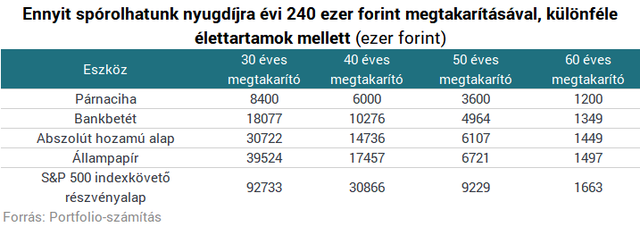

Régóta hallani, hogy az állami felosztó-kirovó nyugdíjrendszer hosszú távon valószínűleg nem lesz fenntartható; rengeteg elemző számít arra, hogy évtizedek múlva az állami nyugdíjak jelentősen csökkenni fognak (akár az utolsó fizetés 20-30%-ára, ha a jelenlegi tendencia folytatódik) vagy akár el is tűnhetnek. Farkas András nyugdíjszakértő a Portfolio-n írt a nyugdíjrendszer összeomlásáról és ennek lehetséges alternatíváiról:Ha megvalósul a nyugdíjrendszer összeomlásának víziója, ha nem, célszerű félretenni nyugdíjra, hiszen ennyivel is könnyebb lesz az időskorban adódó extra kiadásainkat fedezni, amikor már nem számíthatunk munkából származó bevételre.Alább kiszámoltuk, hogy mekkora megtakarításra számíthatunk, ha évi 240 ezer (havi 20 ezer) forintot teszünk félre nyugdíjas korra különféle életkorban megkezdve a rendszeres megtakarítást, különféle eszközökbe fektetve. A táblázat jól mutatja, hogy évi 240 ezer forint rendszeres befektetésével jóval nagyobb megtakarítási összeget lehet elérni, ha időben, 30-40 évesen kapcsolunk, mintha későn, 50-60 évesen, az utolsó pillanatban kezdünk el megtakarítani. Ha 65 éves nyugdíjazással számolunk, 30 éves kortól például egy átlagos abszolút hozamú alapban évi 240 ezer forintot megtakarítva 30,7 millió forintos nyugdíj-kiegészítést szerezhetünk, míg 60 évesen ez a szám alig 1,4 millió forint (a magyar abszolút hozamú alapok lehető leghosszabb track recordjának átlagával számolva, a módszertanról később részletesen is írtunk).

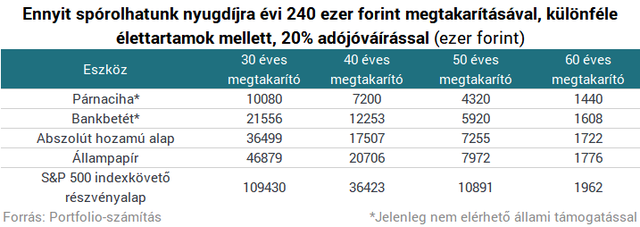

Ha maradunk a 20 ezres példánál, látható, hogy az évtizedek alatt akár milliós pluszt is jelenthet az adójóváírás igénybevétele, hiszen az adójóváírás is befektetésre kerül.

Mennyit tegyek félre, ha...

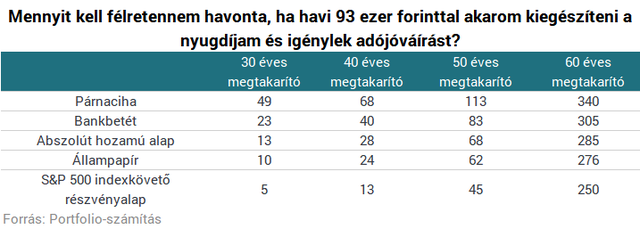

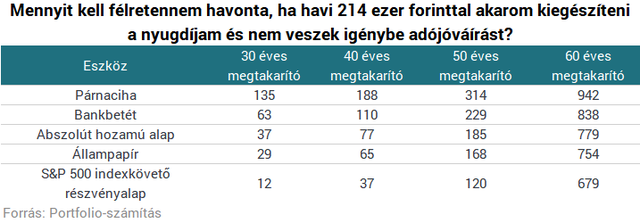

Kiszámoltuk azt is, hogy mennyit kell havonta félretennie egyes megtakarítóknak, akiknek egzakt megtakarítási összeg lebeg a szemük előtt, nem pedig egy havi fix befizetés.Ha az ember nyugdíjba megy, a bevételei jelentősen csökkennek: Magyarországon 2018. júliusi adatok szerint nettó 217 ezer forint az átlagfizetés, míg az átlagnyugdíj legfrissebb elérhető, 2017-es adatok szerint 124 ezer forint - ez 93 ezer forintos különbség. A KSH adatai szerint az átlagos várható életkor Magyarországon 76 év, célszerű viszont arra számítani, hogy ennél tovább élünk. Ha valaki tehát ennek kétszeresét, vagyis ha arra számítunk, hogy az ember 22 évet tölt majd nyugdíjasként és számít állami nyugdíjra, de nem akar életszínvonalbeli visszaesést elszenvedni, ha a fenti átlagokkal számolunk, 24,5 millió forintos megtakarítást kell elérnie (az inflációtól egyelőre eltekintünk).

Az alábbi táblázaton látható, hogy ha 50 évesen jut eszünkbe megtakarítani és nem akarunk túl nagy kockázatot vállalni (tehát például állampapírba fektetünk) havi 73 ezer forintot kell félretennünk, hogy az említett összeget felhalmozzuk magunknak. 30 évesen elég ehhez 13 ezer forint havonta.

Módszertan Számításainkban a következő kitételekkel, feltételezésekkel éltünk:

- A nyugdíjkorhatár 65 év lesz hosszú távon (valószínű, hogy emelkedni fog).

- Nincs infláció.

- Nyugdíjba menetelkor egy összegben likvidáljuk az összes megtakarításunkat, nem marad befektetett rész (egyébként a kifejezetten nyugdíjcélú termékeknél lehet járadékfizetést kérni).

- A hozamot minden esetben visszaforgatjuk, tehát kamatos kamattal számoltunk.

- Nem számoltunk a pénzügyi intézmények által felszámított különféle díjakkal.

- Párnaciha: nem fektetjük be a pénzünket, hanem otthon tartjuk készpénzben, nem termel hozamot.

- Bankbetét: a 2008 óta elérhető átlagos éven belüli forintkamattal számoltunk, ez az MNB adatai alapján 3,92%.

- Abszolút hozamú alap: a Magyarországon kezelt abszolút hozamú alapok tízéves, évesített átlaghozama, 6,36% a BAMOSZ adatai szerint.

- Állampapír: az ötéves lejáratú állampapírok éves átlaghozama 1996 óta 7,47% volt, ebbe nemcsak a lakossági, hanem az intézményi állampapírok is beletartoznak.

- Amerikai részvények: az S&P 500 éves átlaghozama osztalékokkal együtt 11,08% az első indexkövető ETF 1976-os megjelenése óta.

- Feltételeztük, hogy az első állami támogatást csak az év végén kapjuk meg, így csak a következő évben termel hozamot.

- Feltételeztük, hogy az otthon tartott készpénzhez és a bankbetéthez is jár állami támogatás, ha az ügyfél dönt ennek igényléséről, jelenleg viszont egyik esetben sem elérhető valójában. Ellenben léteznek olyan termékek, melyek hasonló hozampotenciállal bírnak, így a számítás nem teljesen irreleváns.

A jelen írás nem minősül befektetési tanácsadásnak vagy befektetési ajánlásnak. Részletes jogi információ

Találd meg a neked való befektetési alapot!

Tisztogatásba kezdett Zelenszkij a korrupciós botrány után

Az ukránoknál is kiverte a biztosítékot.

Húsz éve nem láttunk ilyet – Új sztárja van a feltörekvő piacnak?

Az S&P felminősítette Dél-Afrikát.

Figyelmeztetés érkezett Magyarországról, pillanatok alatt történnek drámai változások

Made in Hungary? Egyre kevésbé.

Újabb részletek derültek ki a hatalmas japán élénkítő csomagról

A pénzügyminiszter beszélt róla.

Ukrán szabotázs Zaporizzsjában? Leálltak az orosz katonai vonatok

Egy partizáncsoport vállalta magára.

Ha nem sokára úgyis kipusztulunk, legalább hagyjuk szafírba mart történetünket a Hold porában

Kész a terv civilizációnk esszenciájának megőrzésére egy jövőben, amiben talán már mi magunk sem létezünk.

Követett részvények - 2025. november

Havonta ránézek egyszer azokra a papírokra, amikből előbb vagy utóbb venni szeretnék. Általában a hetes chartokat nézem, 4-5 gyertya születik egy hónap alatt, ennyit már érdemes újra kiért

Sok hasznos tipp pénzügyi szakemberektől

Kun-Welsz Edit, a HOLD portfóliókezelője és Sándorfi Balázs, a Bankmonitor.hu alapítója volt a Friderikusz podcast vendége. A szakemberek most nem a közgazdaságtan mélyére ástak, hanem... The

Késve küldte be az áfabevallást? Most a NAV is kíváncsi, hogy miért?

A NAV november 13-ai közleménye szerint, november 14-én pénteken levelet küld azoknak az adózóknak, akik 2025-ben késve nyújtották be havi vagy negyedéves áfabevallásukat. A hatóság célja n

A kamatos kamat végtelen ereje - könyvajánló

A kamatos kamat az Univerzum legnagyobb ereje - szól az Albert Einsteinnek tulajdonított és sokféle verzióban keringő mondás. Igazából nem tudjuk, ő mondta-e, de a... The post A kamatos kamat vé

Az általunk ismert állam gyökeresen át fog alakulni - Mi születik abból, hogy az elvásárok és bizalmatlanság egyszerre nőnek?

A 21. század új világrendjében az állam szerepe felértékelődik. Védőpajzs és problémamegoldó szerepet várunk tőle, habár sokszor az állami túlszabályozás köti gúzsba a fejlődést. Mi

Miért emelik a bankok a személyi hiteleknél a maximálisan igényelhető összeget?

Az UniCredit Bank is lépett, november 15-től ott is már 15 millió forint lesz a maximálisan igényelhető kölcsönösszeg az ingatlanfedezet nélküli személyi kölcsönnél. De miért tolják egyre

Igazságos zöldátmenet: India útja a nettó zéró kibocsátás felé

Zöldátállása során India összetett feladatokkal néz szembe: gyorsan fejlődő gazdasága energiaigényét össze kell hangolnia a kibocsátáscsökkentési céljaival, miközben az országra jellemz

A napenergia következő szintje: termelés az űrben

A tengeri szélerőművek sikere után új horizont nyílhat a megújuló energiában: a kutatók szerint az űrből gyűjtött napenergia akár 80 százalékkal is csökkentheti Eur

Préda: Ami már nem játék

Az online játékiparban akkora pénz van, hogy az már a bűnözői csoportok figyelmét is felkeltette.

Csökkent a Telekom bevétele - Mit várhatunk a papírtól?

Jelentett a cég.

Temessük a magyar kukoricát? Már ott tartunk, hogy importra szorul az ország

Elgondolkodtak a gazdák.

Tőzsdei túlélőtúra: Hogyan kerüld el a leggyakoribb kezdő hibákat?

A tőzsdei vagyonépítés során kulcsfontosságú az alapos kutatás és a kockázatok megértése, valamint a hosszú távú célok kitűzése és kitartó befektetési stratégia követése.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!