Végleg kinyírta az MNB a méregdrága életbiztosításokat

Mit akar a felügyelet?

2017. január 1-jén élesedett az MNB etikus életbiztosítási koncepció keretében összeállított unit-linked ajánlása, amely többek közt- megtiltja a megtakarítási célú életbiztosítások esetén a rejtett költségek felszámítását (ez elsősorban a mögöttes vagyonkezelési és a kezdeti költségeket érinti),

- egységesíti a termékek költségeinek elnevezését (vagyis megtiltja a költségek elbagatellizálását),

- elvárja, hogy hazai kötvény- és részvényalapok is elérhetőek legyenek a unit-linked biztosításokhoz tartozó eszközalap-kínálatban,

- megszabja a rendszeres díjakból beérkező minimum befektetendő díjrészt,

- a termékek teljes költségmutatójának (TKM) számítási módszertanát és határait is szabályozza.

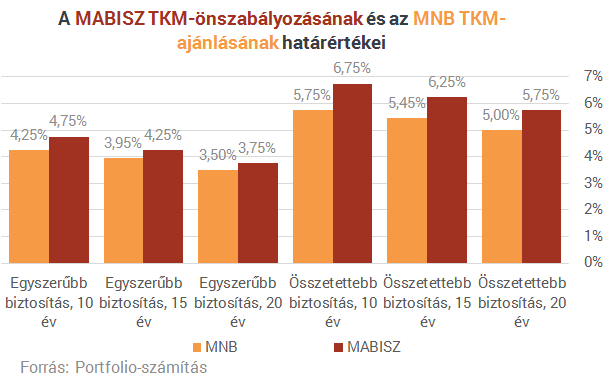

Az MNB TKM-szabályozás nyugdíjbiztosítási termékek esetén már korábban is létezett, valamint a MABISZ eddig is alkalmazott ajánlott TKM-limiteket, az MNB viszont ennél végül részben szigorúbb korlátok használata mellett döntött.

Mi a TKM? A Teljes Költségmutató (TKM) nem a saját megtakarítási célú életbiztosítási szerződésünk költségeit mutatja meg, hanem azt, hogy mekkora hozamot kell elérnie egy 35 éves, férfi, nem dohányzó ügyfélnek ahhoz, hogy szerződésének költségeit kitermelje. Alsó értéke azt mutatja, hogy mekkora költséget jelent az, ha az ügyfél a legolcsóbb (jellemzően magyar állampapír, pénzpiaci alap) portfólióba fektet, felső pedig azt, ha a legdrágább (menedzselt, nemzetközi részvények, ingatlanok, nyersanyag) portfólióba fektet. Az MNB weboldalán eszközalapokra lebontva is megtalálhatjuk a TKM-értékeket minden terméknél.

A rendszeres, megtakarítási célú életbiztosításokra az alábbi limitek léptek érvénybe (összehasonlításképpen szerepel az ábrán a MABISZ ajánlása is):

Mindez csak a 2017. január 1-jétől kötött szerződésekre lesz érvényes.

Részletesen a szabályozásról itt írtunk:

Olcsóbb lett, de mennyivel?

A unit-linked ajánlás egyik fő célja az volt, hogy a megtakarítási biztosításokat (ezen belül is a befektetési egységekhez kötött, vagyis unit-linked biztosításokat) átláthatóbbá, barátságosabbá, olcsóbbá tegyék, valamint a kifejezetten drága biztosítások eltűnését akarták előidézni.Minden jel arra mutat, hogy ez a célkitűzés megvalósult, mind az egyszeri díjas, mind a rendszeres díjas unit-linked biztosítások esetén, a termékek teljes költségterhelése jelentősen csökkent.

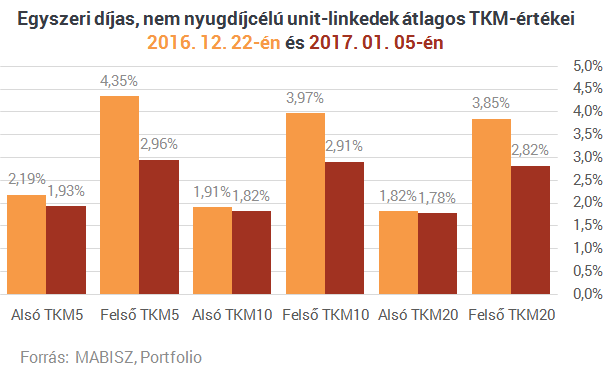

Az egyszeri díjas termékek számításaink szerint már ötéves időtávon is sokkal olcsóbbak lettek:- az ötéves TKM alsó értéke 0,26 százalékpontot csökkent, míg a felső TKM értéke 1,39 százalékponttal került lejjebb.

- Tízéves időtávon olcsó eszközalapok esetén már csak 0,09 százalékpontos változás látható, míg drágább eszközalapok esetén 1,06 százalékpont a változás.

- Húszéves időtávon az alsó TKM értéke szinte már semmit, mindössze 0,04 százalékpontot változott, felső értéke pedig 1,03 százalékpontot.

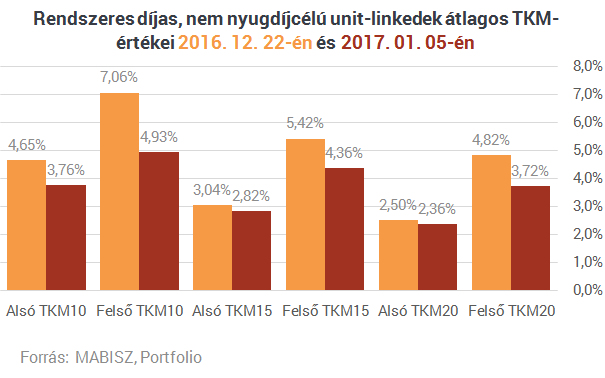

- a tízéves TKM olcsó eszközalapok esetén már egészen 0,89 százalékponttal lett olcsóbb, míg drágább eszközalapok esetén 2,13 százalékpont a változás,

- tizenöt éves időtávon a változás alsó TKM-értékekben mérsékeltebb, 0,22 százalékpont, felső TKM-értékekben 1,07 százalékpont,

- húszéves időtávon pedig az olcsóbb eszközalapok választása esetén a TKM értéke 0,14 százalékot csökken, drágább eszközalapok esetén pedig 1,10 százalékpontot csökkent.

A jelen írás nem minősül befektetési tanácsadásnak vagy befektetési ajánlásnak. Részletes jogi információ

Találd meg a neked való befektetési alapot!

Súlyos kijelentés érkezett a vállalkozóktól: alig 10 százalékkal nőhet a minimálbér

A szociális hozzájárulási adó csökkentése sem lesz elég a nagyobb béremeléshez.

Hihetetlen botrány az USA-ban: a Hamász terroristája lóvá tette a titkosszolgálatokat, és letelepedett Oklahomában

A férfi a vízumkérelmében nem vallotta be, hogy terrorista.

Veszélyben az amerikai nukleáris biztonság: kulcsfontosságú szakembereket küldenek szabadságra

A kormányzati leállás az ok.

Váratlan bejelentés: András herceg lemond minden címéről

A botrányok nyomán hozta meg döntését.

Megszólalt az EU bővítéséről Magyarország szomszédja – ezeket az országokat látná szívesen

Magára is haragította az egyik érintettet.

Orbán Viktor a kórházi WC-papírral kapcsolatban hozott határozatot

Megjelent a Magyar Közlönyben.

Robbantásos merényletkísérlet Olaszországban – megszólalt a kormányfő

A maffia állhat a háttérben.

Marathon Digital Holdings - kereskedés

Szerdán eladtam a csomagom felét 23 dolláron, ez kb. 60% hozamot jelent. Azóta esik, a maradék hozama már 40% alá ment. Volt előtte pár hír, miszerint már több mint 50 ezer bitcoinja van a

Első lakásvásárlás 2025-ben? Ezekre készülj fel!

Az Otthon Startnak köszönhetően sokan jutnak hozzá első lakásukhoz. A lakásvásárlás folyamata azonban nem egyszerű feladat, és a hiteligénylés és a papírmunka útvesztője is ijesztőnek t

Egyre nehezebb TAO-felajánlással élni

Hosszú évek óta hatékonyan működött Magyarországon az a rendszer, amely lehetővé tette, hogy a gazdasági társaságok társasági adójuk egy részének felajánlásával támogassák a látván

Zsiday Afrikában (HOLD After Hours)

Az e heti vendég Zsiday Viktor, jó szórakozást! Milyen platformokon találjátok még meg? A HOLD After Hours podcastek megtalálhatók a Spotify, YouTube, Apple Podcast, Google Pod

Maradt a befektetési fokozat: az S&P nem változtatta Magyarország besorolását

Az S&P péntek este (2025.10.10.) nem változtatott Magyarország szuverén adósbesorolásán: maradt a BBB-, negatív kilátással. Külön részletes értékelést ezúttal nem adtak ki. Regős Gá

Hogyan lesz a zöld megawattból megbízható kilowattóra?

A megújuló energiaforrás alapú villamosenergiatermelés önmagában nem garantál biztos ellátást, és ez nem csupán az időjárástól függő termelők természetén múlik,

Sokkoló: nőttek az árak az otthonstart hatására, de van, akinek jobb lett

Mindenki, aki nem a propaganda által festett alternatív valóságban él, pontosan tudhatta, hogy az Otthonstart program által tüzelt keresleti sokk növekedést eredményez az ingatlanpiacon. Ha valak

Zsiday Viktor: Nem lehetetlen egy komoly hozamcsökkenés Magyarországon

A hazai hosszú állampapírok elmúlt egy, öt vagy akár tízéves hozama elég kiábrándító, emiatt nem is nagyon fektet ebbe a hazai lakosság, pedig ha jól... The post Zsiday Viktor: Nem lehetetle

Budapestre jön Trump és Putyin: ennél nagyobb realitása még nem volt a békének

Bár maradtak még kérdőjelek.

A garantált veszteség

Feltörhetetlen pénztárcák, elvesztett tízmilliók, fiktív kriptodevizák – új évaddal folytatódik a Préda

Egészen váratlan ajándék készül a nyugdíjasoknak - Ebbe beleremeg a költségvetés

Milyen hatásai lesznek a 14. havi nyugdíjnak?

Divat vagy okosság? ETF-ek és a passzív befektetések világa

Fedezd fel az ETF-ek izgalmas világát, és tudd meg, miért válhatnak a befektetők kedvenceivé!

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!