Miért büntetik a forintot? A 320 az új 310?

Mi történik a forinttal?

A májusi feltörekvő piaci pánik (amikor a befektetők Törökország és Argentína miatt aggódtak) és az euróövezet periférikus országainak fellángoló problémái (spanyol és olasz politikai kockázatok) a forintra is hatással voltak, ennek eredményeképp jutottunk el a 310-es euróárfolyamtól a 320-as szintre.Június elejére a piacok valamelyest megnyugodtak, miután Törökország jelentősen szigorított a monetáris kondíciókon - megfékezve a líra mélyrepülését -, Argentína szintén kamatot emelt és az IMF-hez fordult, miközben az olasz és spanyol politikai kockázatok is mérséklődtek. Ennek hatására a forint árfolyama is stabilizálódott, többször újra "benézett" 320-as szint alá, és úgy tűnt, hogy jó esély lehet egy lassú visszaerősödésre, ha a piacok megnyugszanak.

Felejtsük el az erősödést?

Vagyis összességében azt mondhatjuk, hogy elsősorban külső tényezők hatására kezdett el gyengülni a forint, összhangban a legtöbb feltörekvő piaci deviza árfolyamának alakulásával. Az átmeneti stabilizálódás után azonban újabb gyengülési hullám következett, amelyben egyre hangsúlyosabbak a hazai folyamatok. Pontosabban az, hogy a változó külső környezetben mennyire különleges a magyar helyzet.Ahogy írtuk, amit jelenleg látunk a világban, az egy úgynevezett kockázati prémium sokk. A normalizálódásnak induló fejlett piaci hozamok mellett a befektetők a feltörekvő piacoktól is elvárják a magasabb kamatokat. Annál is inkább, mert a normalizálódás része a lassan (tényleg nagyon lassan) felfelé kúszó infláció, ami mellett a spekulánsok is szívesen nézegetik, hogy a jegybankok monetáris politikája összhangban van-e a fundamentumokkal. A lezajlott kisebb olajársokk, illetve az ebből fakadó árindex-ugrás tovább erősítette ezt a hangulatot.

Márpedig a leglazább jegybank a régióban az MNB, nem csak pillanatnyi kondíciókat, hanem a hosszú távú elköteleződést tekintve is.

Ma már 323 feletti euró/forint árfolyamot is láthattunk, ami három és fél éves mélypontot jelentett. Noha a gyengülés mértéke és intenzitása továbbra sem mondható ijesztőnek, a piac "árazza" az MNB irányvonalát. Ami relatíve egyre lazábbnak tűnik azok után, hogy tegnap a Fed a gyorsabb szigorítás forgatókönyve mellett "döntött": az év második felére még két kamatemelést prognosztizálnak a Nyíltpiaci Bizottság döntéshozói, szemben a korábbi eggyel.A Fed és az EKB döntése közé időzítette megszólalását Pleschinger Gyula, a Monetáris Tanács tagja, aki arról beszélt csütörtök délelőtt, hogy "nincs okuk visszavenni" a lazaságból.

Alapvetően ez a nyilatkozat küldte új mélypontra a forint árfolyamát. A döntéshozó ugyanis egy feszült piaci helyzetben szólalt meg, amikor amúgy sem világos, hogy a piac néhány óra múlva mennyire tartja a fejlett piacokhoz képest lazának az MNB-t.

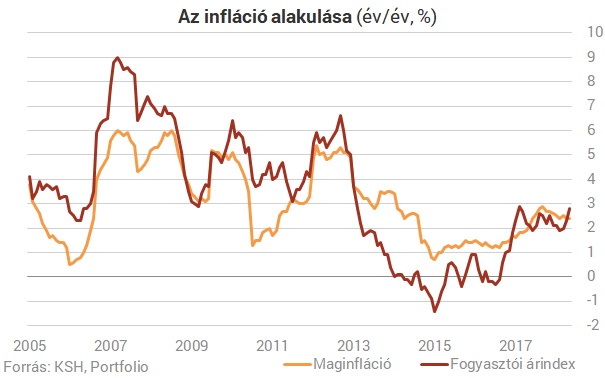

Fontos üzenet volt, hogy a jegybankár az inflációs pálya lefutásánál is a korábbitól eltérő szófordulatot használt, amikor úgy fogalmazott, hogy az infláció a "toleranciasávon belül" maradhat. Az MNB toleranciasávja 2-4%, vagyis a piac arra következtethet, hogy közel lehet a tartósan 3% feletti áremelkedési ütem. Ez nem feltétlenül kell, hogy gondot jelentsen a jegybanknak, de az eddigi üzenethez képest, ami szerint "az infláció 2019 közepén éri el a 3%-ot", mindenképpen magasabb inflációs pályát jelent, amihez elvben akár szigorúbb monetáris politika dukálhatna.

Várhatóan a magasabb inflációs pályát fogja legitimálni a jövő héten megjelenő inflációs jelentés. Ám így a megszólalás erejét éppen az erősítette, hogy ez előtt egy hétig megszólalási moratóriumot szoktak tartani a jegybankárok. Most a jegybank ezt megszegte, látszólag minden különösebb ok nélkül, hiszen nem voltak megszólalási kényszerben.

A piac tehát összességében arra számít, hogy az MNB tartósan laza monetáris politikát folytathat, miközben a világ nagy jegybankjai és a régió legtöbb jegybankja már emeli a kamatot.

A helyzetet fokozza, hogy változóban vannak az inflációs kilátások (főképp az olajár-sokk) miatt. Az infláció tartós emelkedése még egyelőre nem számít alapforgatókönyvnek, de a másodkörös hatások már érzékelhető kockázatot jelentenek, amelynek élesedése már mindenképpen monetáris politikai lépést kíván egy hitelességre törekvő jegybanktól.Mi támogatja a forintot?

Akik mégis a forint erősödését várják, azok arra alapoznak, hogy- a magyar gazdaság fundamentumai erősek,

- a költségvetési hiány alacsony, az államadósság és a külső adóság csökken,és

- továbbra is többletes a folyó fizetési mérleg.

Ezek a tényezők évekig valóban sokat segítettek a forintnak, ugyanakkor fontos megjegyezni, hogy a támogató fundamentumok is kezdenek megkopni, ugyanis a fizetési mérleg jelentős többlete ha lassan is, de csökken. (Igaz, aközben az állományi mutatók lassan tovább javulnak.)

A forint árfolyama még ezzel együtt is könnyedén erősödhetne, mindez azonban az MNB-től függ. Ehhez az kellene, hogy a jegybank évek óta hangoztatott álláspontja (tartósan laza monetáris kondíciók fenntartása) megváltozzon, kérdés, mikor érzi ennek a szükségét, és helyesen időzít-e. Ennek jeleit egyelőre nem látjuk - sőt, a friss nyilatkozatok alapján a magyar jegybankot hidegen hagyják a piaci fejlemények -, így ha az MNB kitart amellett, hogy fenntartja a laza kondíciókat, akkor a forintnak nehéz lesz az erősödés irányába mozdulnia. Ezzel pedig könnyen lehet, hogy a 320-as euró/forint lesz az új 310.

A jegybanknak mindaddig igaza lesz, amíg (összhangban a mandátumával), a jelenlegi monetáris kondíciókkal elérhető a 3%-os cél. Ugyanakkor az inflációs kockázatok megjelenése, a kockázati prémium sokk és a forint intenzívebb esése végül könnyedén emelésre késztetheti az MNB-t.

Láttunk már olyat a történelemben, hogy a halogatott szigorítás miatt végül nem egy kismértékű, a piacon előkészített, jól kommunikált emelési sorozat következik be. Reméljük, hogy nem ezen az úton haladunk a következő hónapokban.

A jelen írás nem minősül befektetési tanácsadásnak vagy befektetési ajánlásnak. Részletes jogi információ

Tűzveszély miatt hívja vissza a Tesla a népszerű otthoni akkumulátorát

Az eszközök túlmelegedhetnek, kigyulladhatnak.

Zuhan a bitcoin, ez már medvepiac

Elemzők szerint a bitcoin kilátásai továbbra is kedvezőtlenek.

Trump visszakozik és ez akár egy beismerés is lehet

Hamarosan aláír egy vámcsökkentési csomagot.

Európa hibrid támadás alatt: összeült öt NATO-hatalom védelmi minisztere

Berlinben tanácskoztak.

Késve küldte be az áfabevallást? Most a NAV is kíváncsi, hogy miért?

A NAV november 13-ai közleménye szerint, november 14-én pénteken levelet küld azoknak az adózóknak, akik 2025-ben késve nyújtották be havi vagy negyedéves áfabevallásukat. A hatóság célja n

Sok hasznos tipp pénzügyi szakemberektől

Kun-Welsz Edit, a HOLD portfóliókezelője és Sándorfi Balázs, a Bankmonitor.hu alapítója volt a Friderikusz podcast vendége. A szakemberek most nem a közgazdaságtan mélyére ástak, hanem... The

A kamatos kamat végtelen ereje - könyvajánló

A kamatos kamat az Univerzum legnagyobb ereje - szól az Albert Einsteinnek tulajdonított és sokféle verzióban keringő mondás. Igazából nem tudjuk, ő mondta-e, de a... The post A kamatos kamat vé

Az általunk ismert állam gyökeresen át fog alakulni - Mi születik abból, hogy az elvásárok és bizalmatlanság egyszerre nőnek?

A 21. század új világrendjében az állam szerepe felértékelődik. Védőpajzs és problémamegoldó szerepet várunk tőle, habár sokszor az állami túlszabályozás köti gúzsba a fejlődést. Mi

Miért emelik a bankok a személyi hiteleknél a maximálisan igényelhető összeget?

Az UniCredit Bank is lépett, november 15-től ott is már 15 millió forint lesz a maximálisan igényelhető kölcsönösszeg az ingatlanfedezet nélküli személyi kölcsönnél. De miért tolják egyre

Igazságos zöldátmenet: India útja a nettó zéró kibocsátás felé

Zöldátállása során India összetett feladatokkal néz szembe: gyorsan fejlődő gazdasága energiaigényét össze kell hangolnia a kibocsátáscsökkentési céljaival, miközben az országra jellemz

A napenergia következő szintje: termelés az űrben

A tengeri szélerőművek sikere után új horizont nyílhat a megújuló energiában: a kutatók szerint az űrből gyűjtött napenergia akár 80 százalékkal is csökkentheti Eur

Az űrprogram, az komoly dolog (feat. Zsiday)

E heti vendégünk Szabó Dávid és Zsiday Viktor. Milyen platformokon találjátok még meg? A HOLD After Hours podcastek megtalálhatók a Spotify, YouTube, Apple Podcast, Google Pod

Préda: Ami már nem játék

Az online játékiparban akkora pénz van, hogy az már a bűnözői csoportok figyelmét is felkeltette.

Csökkent a Telekom bevétele - Mit várhatunk a papírtól?

Jelentett a cég.

Temessük a magyar kukoricát? Már ott tartunk, hogy importra szorul az ország

Elgondolkodtak a gazdák.

Tőzsdei túlélőtúra: Hogyan kerüld el a leggyakoribb kezdő hibákat?

A tőzsdei vagyonépítés során kulcsfontosságú az alapos kutatás és a kockázatok megértése, valamint a hosszú távú célok kitűzése és kitartó befektetési stratégia követése.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!