Hogyan változott a jegybanki likviditás az USA-ban és Magyarországon?

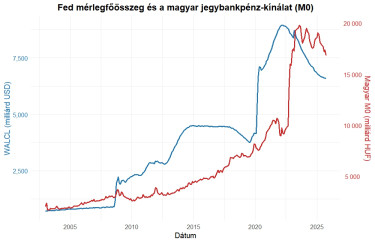

Első ábránkon a Federal Reserve teljes mérlegfőösszegének alakulását (kék vonal) követhetjük nyomon az elmúlt két évtizedben (bal értéktengely). Ezzel párhuzamosan a magyar monetáris bázis változását is feltüntettük (jobb értéktengely), így megfigyelhető, hogyan alakult egymáshoz képest az amerikai és a hazai likviditásbővülés.

A grafikonon jól kirajzolódnak azok a válságok és sokkok, amelyek alapvetően formálták a monetáris politikát az elmúlt évtizedekben. Jól látható, hogy a 2008-as gazdasági válság volt az első fordulópont. Ekkor indultak a mennyiségi lazítási programok, amelyek korábban elképzelhetetlen méretűre duzzasztották a Fed mérlegét. A következő hatalmas ugrás a COVID-járványhoz kötődik. Az ekkor bevezetett eszközvásárlási programok hatására Fed mérlegfőösszege meghaladta a 8000 milliárd dollárt (GDP-arányosan 36%), majd a 2022-es inflációs sokk nyomán Fed megkezdte a mérlegének csökkentését. Ennek következtében közel 2 500 milliárd dollárral csökkent a mérleg, és bár a mérlegfőösszeg nominálisan nem tért vissza a COVID előtti szintre, érdemes figyelembe venni, hogy időközben az amerikai gazdaság jelentős mértékben bővült. Ennek köszönhetően a jegybank GDP-arányos mérlegfőösszege ma már újra nagyjából a 2013-as, GDP-arányos 22 százalékos szinten áll.

Mivel hosszú idősoros hazai mérlegadat nem állt rendelkezésünkre, a vizsgálatunkban a magyar adatok vonatkozásában a monetáris bázist (M0) használjuk. Ez bár szerkezetében eltér a Fed mérlegétől, dinamikáját tekintve hasonlóan viselkedik, és megbízhatóan tükrözi a pénzkínálati hatásokat. A magyar adatok nagyvonalakban követik a Fed által meghatározott trendet, ám az elmúlt években eltérés figyelhető meg. A hazai M0 és a jegybanki eszközállomány nem csökkent olyan ütemben, mint az Egyesült Államokban. Ha ehhez hozzávesszük, hogy a magyar gazdaság az elmúlt két évben gyakorlatilag stagnált, akkor jól látható, hogy GDP-arányosan sem ment végbe jelentős mérlegcsökkenés.

Bár a magyar monetáris politika még nem érkezett el a fordulóponthoz, az októberi bejelentések alapján jól látható, hogy

a Fed viszont már elérte ezt a pontot, azaz a mennyiségi szigorítást a mérleg szintentartása váltja fel. Ez új piaci környezetet teremthet a részvény-, kötvény- és devizapiacok számára.

Ezek fényében vizsgáljuk meg, hogyan alakultak a hozamok különböző piaci rezsimekben a részvénypiacokon (S&P 500, Nasdaq), valamint a devizapiacon (dollárindex, EUR/HUF).

Pénzbőség vs. pénzszűkítés: melyik rezsim kedvez a részvényeknek?

Ahhoz, hogy pontosabb képet kapjunk arról, hogyan viselkednek a piacok eltérő likviditási környezetben, a jegybanki pénzmennyiség havi változása alapján öt rezsimet alakítottunk ki. A kvantilisalapú felosztás szerint:

- Q1 jelöli a legerőteljesebb pénzszűkítés időszakait (mennyiségi szigorítás),

- Q2-Q3 a semleges, átmeneti hónapokat,

- Q4-Q5 pedig a legnagyobb pénzbőséget mutató időszakokat (mennyiségi enyhítés).

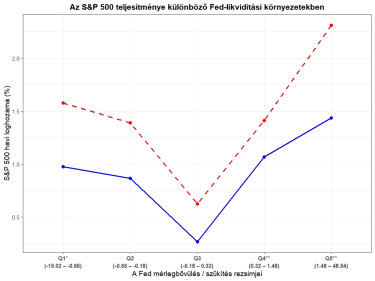

Az alábbi ábra azt szemlélteti, hogyan alakul az S&P 500 havi átlaghozama (kék), illetve a hozamok mediánja (piros szaggatott vonal) különböző likviditási környezetekben, vagyis akkor, amikor a Fed mérlege gyorsan bővült, lassuló ütemben nőtt, illetve zsugorodott.

Jól látható, hogy a legnagyobb pénzbőség idején (Q4-Q5) a részvénypiaci hozamok látványosan megugrottak. Így például azokban a hónapokban, amikor a Fed mérlegállományának bővülése meghaladta az 1,5 százalékot (Q5), az S&P 500 átlagos havi hozama elérte az 1,5 százalékot (statisztikailag szignifikánsan), míg a medián hozam 2,5 százalék fölé emelkedett.

Érdekes eredmény, hogy a legszigorúbb likviditási környezetben (Q1-Q2, melybe a 0,2 százaléknál nagyobb havi mérlegcsökkenés tartozik) az S&P 500 teljesítménye érezhetően gyengébb, de meglepő módon a legalacsonyabb átlaghozam és mediánhozam a Q3 kategóriához köthető, vagyis azokhoz az időszakokhoz, amikor a Fed érdemben nem növelte és nem is csökkentette a mérlegállományát (-0,2 és 0,3 százalék közötti havi változás).

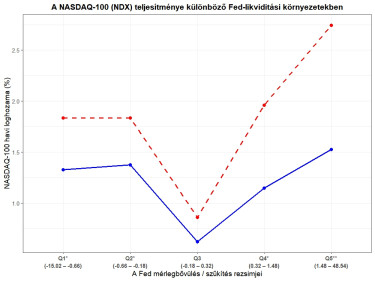

Az alábbi ábra pedig azt erősíti meg, hogy a technológiai cégek árfolyama különösen érzékeny a pénzügyi feltételek változására, azaz NASDAQ-100 még markánsabban követi a Fed mérlegének alakulását, mint a szélesebb piacot lefedő S&P 500 index.

A grafikon ugyancsak öt likviditási környezetre bontva mutatja meg az átlagos havi hozamokat (kék) és a hozamok mediánját (piros szaggatott). Itt is megfigyelhető, hogy a legnagyobb pénzbőség (Q4–Q5) időszakában a legmagasabbak az átlaghozamok (statisztikailag szignifikánsan), és a mélypontot itt is a Q3 rezsim mutatja, vagyis azok az időszakok, amikor nincs érdemi változás a mérlegállományban.

A fentiek arról árulkodnak, hogy a részvénypiaci reakció nem lineáris. Nem arról van szó tehát, hogy egy kicsi mennyiségi szigorítás egy kicsit rossz, egy kicsi mennyiségi enyhítés pedig egy kicsit jó. A szélsőségek számítanak igazán, azaz míg a pénzszűkítés extrém hónapjai gyengébb teljesítményhez vezettek, addig a pénzbőség szélsőséges időszakai kimagasló hozamokkal jártak együtt.

A fenti ábra azt is megerősíti, hogy a Nasdaqhoz köthető növekedési vállalatok árfolyama erősen függ a finanszírozási környezet „könnyedségétől”. Amikor a pénz olcsó és bőséges, a befektetők többet fizetnek a jövőbeli növekedésért, hajlandóak magasabb értékeltséget elfogadni, és ilyenkor agresszívebben áramlik a tőke a technológiai részvényekbe.

Magyarázatra szorul a Q3 rezsimben mért gyenge részvénypiaci teljesítmény is. Ennek megértéséhez vegyük figyelembe, hogy azokban az időszakokban, amikor nincs érdemi változás a Fed mérlegében (Q3), jellemzően egy bizonytalansággal teli, átmeneti időszakot élünk át. A piac ekkor még nem tudja, hogy a jegybank milyen irányba mozdul tovább, és a likviditási impulzus hiánya miatt a befektetői aktivitás is visszafogottabb. Ilyenkor nincs elegendő pénzbőség ahhoz, hogy felhajtsa az árakat (mint Q4-Q5-ben), de nincs olyan erős szűkítés sem, amely már olcsó beszállókat teremtene (mint néha Q1-ben). Ez gyakorlatilag a „senki földje”, amikor a piac inkább kivár, és emiatt alacsonyabbak az átlaghozamok.

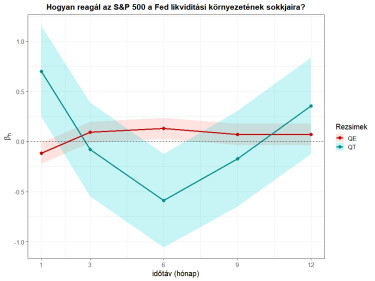

Likviditási sokkok hatása az amerikai részvénypiacon

A kvantilisalapú rezsimek áttekintése után érdemes megvizsgálni azt is, miként gyűrűzik végig a részvénypiacon egy hirtelen likviditási sokk (a Fed mérlegének hirtelen növekedése). Ennek szemléltetésre készült az alábbi ábra, mely a Fed mérlegének hirtelen változására adott részvénypiaci impulzusválaszt mutatja, külön-külön a pénzbőség (QE, növekvő mérleg) és a pénzszűkülés (QT, csökkenő mérleg) időszakaiban.

Az eredmények markáns különbséget jeleznek a két környezet között. A mennyiségi szigorítás időszakában (QT) bekövetkező váratlan likviditásnövekedés kezdetben még erőteljesen pozitív reakciót vált ki, azaz a piac kedvezően fogadja, ha a szigorítás üteme váratlanul enyhül. A hatás azonban nem tartós, és néhány hónap után negatívba fordul. Ezzel szemben a mennyiségi enyhítés időszakában (QE) az impulzusválasz végig mérsékelten pozitív és lapos marad. Ez arra utal, hogy pénzbőség idején tartós vételi nyomás van a piacon.

Hogyan reagál a dollár és a forint a pénzbőségre?

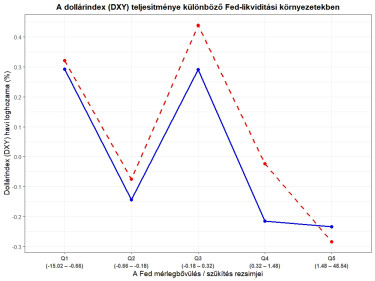

A részvénypiaci hatások áttekintése után nézzük meg a devizapiaci következményeket is. Elsőként a Fed mérlegének változását vetjük össze a dollárindex (DXY) hozamaival, mely a hat fő deviza súlyozott árfolyamából (euró, japán jen, brit font, kanadai dollár, svéd korona, svájci frank) került kiszámításra.

Az empirikus eredmények igazolják az elméleti várakozásokat, azaz a dollár jellemzően a szigorúbb pénzkínálati időszakokban teljesít jobban, míg a pénzbőség hónapjaiban gyengül.

Amikor tehát a Fed csökkenti a mérlegét (Q1), és ezzel kiszívja a dollárt a rendszerből, a dollárindex átlaghozama (statisztikailag nem szignifikánsan) és a hozamok mediánja magasabb. Ezzel szemben likviditási bőség idején (Q4-Q5), amikor a Fed a leggyorsabb ütemben bővíti a mérlegét, a dollárindex átlaghozama alacsonyabb. A Q5 rezsimben, amely a legintenzívebb pénzbőséget jelzi, a dollárindex havi átlaghozama már negatív tartományba kerül. Ez a viselkedés teljesen tankönyvszerű, azaz amikor nő a dollárkínálat, a globális pénzpiacokon csökken a deviza relatív értéke.

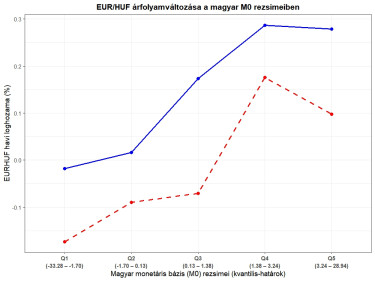

Hogyan reagál a forint a magyar jegybankpénz-kínálat változásaira?

Végül vizsgáljuk meg az EUR/HUF árfolyamának alakulását a magyar monetáris bázis (M0) kvantilisalapú rezsimjeiben. A mintázat összhangban van a dollárindexnél látottakkal és az elméleti várakozásokkal, azaz

minél nagyobb mértékben bővül a monetáris bázis, annál erősebb a forint gyengülése.

A legfelső rezsimben (Q5), ahol az M0 növekedése a legintenzívebb, az EUR/HUF havi átlagos loghozama (kék színnel) már megközelíti a 0,3%-os forintgyengülést (statisztikailag nem szignifikáns). A forint hozamainak mediánja is a Q4-Q5 környezetben a legmagasabb (piros szaggatott vonal). Ezzel szemben a monetáris bázis csökkenése vagy stagnálása idején (Q1-Q2) az árfolyam gyakorlatilag stabil marad, sőt enyhe forinterősödés is megfigyelhető.

A múltbeli adatokon alapuló vizsgálataink világosan mutatják, hogy

a jegybanki likviditás alakulása erőteljesen befolyásolta a piacok teljesítményét az elmúlt két évtizedben.

A legnagyobb pénzbőség időszakaiban (Q4-Q5) a részvénypiaci hozamok számottevően megugrottak, míg a szűkebb vagy semleges likviditási környezet (különösen a Q3) jóval visszafogottabb teljesítményt eredményezett. Ez arra utal, hogy a részvénypiaci reakciók nem lineárisak, és a szélsőségek számítanak igazán, míg a „köztes” időszakokban a bizonytalanság és a kivárás dominál.

A fentiekhez hozzátartozik, hogy a 2021-2024 közötti időszakban a Federal Reserve Reverse Repo Facility-je (RRP) rendkívül megnövekedett. Emiatt ebben az időszakban a mérlegfőösszeg és a piaci likviditás közötti kapcsolat torzulhatott, mivel az RRP-ből felszabaduló likviditás részben ellensúlyozta a mennyiségi szigorítást (QT), és ezzel tompította a részvénypiacra gyakorolt negatív hatást. Elemzésünkben végül azért nem alkalmaztunk RRP-korrekciót a rezsimek kialakításánál, mert a felső kvantilis (Q1) megfigyeléseinek többsége nem ebbe az időszakba esik, és a kvantilis döntő részét továbbra is a klasszikus QE-hullámok határozták meg. Egy ilyen korrekció így csak a minta rövid, késői szakaszát érintené, ahol az elemszám alacsony, és nehéz statisztikailag megbízható különbséget kimutatni.

A likviditásbővülés hatása ugyanakkor nem egységes minden eszközosztályban. A pénzbőség kedvez a részvényeknek (különösen a növekedési és technológiai szektornak), ugyanakkor gyengíti a fizetőeszközt (dollárindex és EURHUF). A hazai adatok alapján a magyar monetáris bázis gyors növekedése egyértelműen együtt járt a forint gyengülésével, míg a szigorúbb likviditási környezet stabilizáló, esetenként erősítő hatást fejtett ki.

Ugyanakkor a jövőre nézve a piaci környezet már nem pusztán a jegybanki likviditásról szólhat. A mennyiségi szigorítás 2025 végén befejeződik, és a múltbeli adatok alapján azt láttuk, hogy a szigorítás időszakában sem volt tartósan gyenge a részvénypiac teljesítménye (ahogy az elmúlt években sem).

A mérleg szinten tartása ugyanakkor újfajta bizonytalanságot hozhat, és a következő időszakban a piac fókusza a likviditás helyett egyre inkább a vállalati nyereségek alakulására, az értékeltségek korrekciójára és a rekordméretű AI-beruházások megtérülésére helyeződhet át.

A hazai oldalon pedig kulcskérdés lesz, hogyan folytatódik az MNB eszközprogramja. Bár ezek a programok nem közvetlenül a monetáris bázist (M0) célozzák, működésükön keresztül érdemben befolyásolják a bankrendszer likviditását. A múlt tapasztalatai alapján a jegybanki likviditás szűkítése stabilizálta, esetenként erősítette a forintot, míg a pénzbőség inkább gyengülést okozott.

A címlapkép illusztráció. Címlapkép forrása: Getty Images

Tagállami vezetők levélben kérik Ursula von der Leyent az Ukrajna sorsát eldöntő hitelkérdés lezárására

Hét kormányfő sarkallja az EU vezetőit, hogy még a decemberi csúcstalálkozó előtt cselekedjen.

Véget ér a példátlan küldetés: elindult utolsó útjára a világ egyik legnagyobb hadihajója

Ötven éven át szolgált az amerikai haditengerészetnél.

Tragikus katasztrófa Indonéziában, már csaknem ezer halottról tudnak

És több mint 200 fő eltűnt.

Fontos bejelentés érkezett, kilőtt a Carvana részvénye

Csatlakozik a részvény az S&P 500 indexhez.

Lefoglalták az orosz energiaóriás vagyonát, amely a magyar gázellátást is érinti

A Török Áramlat működését befolyásoló döntés született.

"Kell egy pofon Európának, hogy észhez térjen"

"Az állam és a privát szféra összefonódása akkora versenyhátrány Magyarországnak, ami sehol máshol nincs, ez szuper extrém az Európai Unió más országaihoz hasonlítva." Szabó Balázs,...

Vasárnap

Ma hangzik el Krasznahorkai Nobel-beszéde. Kertész stockholmi beszédét 2002-ben közvetítette a köztévé. A beszéddel egy időben az egyik kereskedelmi adón egy reality show ment, Lacit kiszavazt

Az el nem költött pénz (és annak elköltése) - könyvajánló

"...nem létezik elköltetlen pénz. Minden egyes centet elköltesz, amit valaha megkerestél. Minden dollárt elköltesz a bankszámládról, akár tudsz róla, akár nem. Az el nem költött... The post

Nincs is magyar piac, szóval bizalmi válság sem lehet

Répatermesztőknél talán értelmezhető, hogy magyar piac, de startupok esetében nincs semmi hasonló. Sőt, őszintén: Magyarország elég szar hely, ha startupot akarsz alapítani. Még csak ma

Új transzferár-szabályozás: könnyítés vagy kockázat?

Megérkezett a transzferár rendelet tervezete, amely 2026-tól váltja ki a NGM 32/2017-es transzferár szabályozását. A jogalkotó deklarált célja az adminisztratív terhek csökkentése és az adó

Zsiday Viktor: Nem kizárt a komolyabb kamatcsökkentés

Az elmúlt évben nagyon sok jegybank csökkentette az irányadó kamatszinteket, köztük az amerikai is, ám valójában a monetáris kondíciók nem feltétlenül javultak, sőt valószínűleg sok... T

40 milliárdos biogáz-kassza: vége az első körnek, itt a második

2025. november 27-én lezárult a "Biogáz és biometán termeléshez kapcsolódó beruházások támogatása" című pályázat első szakasza.

Hol nem érdemlik meg az emberek a pozíciójukat?

A nagy termelékenységi különbségek egyebek mellett a munkaerőpiac meritokráciájából és a menedzsment minőségéből fakadnak - mindkettőben markáns országok közötti eltérésekkel. The pos

Növekedési válság van, mégis 11 százalékkal nő a minimálbér - Mi lesz ebből?

Hogy fogják kigazdálkodni a cégek?

Ez most a gazdagok kedvenc csokija, horror árat fizetnek érte

Csokikülönlegességek hódítanak a tehetőseknél.

Ezért nem tudnak labdába rúgni a magyar élelmiszeripari cégek a nemzetközi piacokon

Az Agrárszektor 2025 konferenciáról jelentkezik a Checklist .

Kisokos a befektetés alapjairól, tippek, trükkök a tőzsdézéshez

Előadásunkat friss tőzsdézőknek ajánljuk, összeszedünk, minden fontos információt arról, hogy hogyan működik a tőzsde, mik a tőzsde alapjai, hogyan válaszd ki a számodra legjobb befektetési formát.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!