Az elmúlt hetekben sokan próbálták már elemezni, modellezni a közel-keleti háború lehetséges hatásait. Az Irán elleni csapások kezdetekor a szakértők néhány hetes konfliktusra számítottak, az amerikai elnök is arról beszélt, hogy négy hét alatt lezárnák a háborút. Azóta viszont eltelt majdnem három hét és a kilátások nem javultak, inkább csak romlottak:

- Az energiaszállítás szempontjából kulcsfontosságú Hormuzi-szoros hetek óta le van zárva, vagy csak nagyon korlátozott számban jutnak át rajta hajók.

- Az elmúlt napokban egyre komolyabb csapások érik az iráni és a környező országok energialétesítményeit, melyek azt a veszélyt hordozzák, hogy akár hónapokig vagy évekig is eltarthat az infrastruktúra teljes helyreállítása és a termelés felpörgetése.

Ez pedig két oldalról fenyegeti az energiapiacot,

egyre nagyobb az esélye, hogy nem csak szállítási, hanem termelési válság is kialakul.

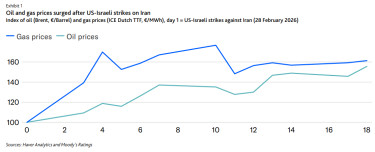

Ez pedig tartósan magasabb energiaárakkal járhat, miközben a háború kitörése óta az olaj és a földgáz ára már jelentősen emelkedett. A Brent típusú kőolaj hordónkénti ára csütörtökön már a 120 dollárt közelítette, de tartósan 100 dollár felett tartózkodik az elmúlt hetekben szemben a háború előtti 60-70 dolláros szinttel. Az európai TTF típusú földgáz árában is hasonló volt megfigyelhető: a korábbi 30 euró körüli szintről 60 euró fölé ugrottak a jegyzések. Ha pedig ezek az árak tartósan fennmaradnak, akkor az

gazdaságilag is érzékenyen érintheti a világot.

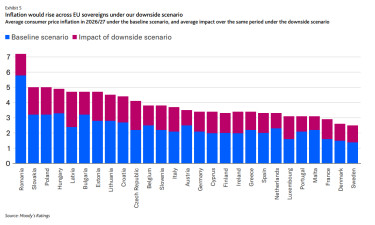

A Moody’s most megjelent elemzése arra keresi a választ, hogy egy elhúzódó energiaár-sokk hogyan érintheti az európai gazdaságokat. A hitelminősítő szakemberei kiemelik, hogy alapesetben továbbra is arra számítanak, hogy viszonylag gyorsan, néhány héten belül lezárulhat a háború és helyreállhat az energiaszállítás. Ebben az esetben 2026-ban átlagosan 70-80 dollár között alakulhat a Brent ára. Ez nem jelentene komoly csapást az európai gazdaság szempontjából, 2026-27-ben az EU átlagos inflációja 2,2% lenne, a GDP-növekedés pedig 1,6% az uniós országokban átlagosan. Kiemelik, hogy még ennél az alapforgatókönyvnél is azzal kalkulálnak, hogy a növekvő védelmi kiadások egyrészt élénkíthetik a gazdasági növekedést, a másik oldalon viszont további nyomást helyeznek a költségvetésekre. Utóbbi hatás miatt az EU összesített adósságrátája a GDP 85%-ára emelkedhet 2027 végére a 2025-ös 82,5%-ról.

A kockázatok növekedésével azonban egyre inkább előtérbe kerülhet a Moody’s negatív forgatókönyve, mely elhúzódó közel-keleti konfliktussal számol. Ez azt jelentené, hogy a Hormuzi-szoros is tartósan zárva marad, illetve jelentős károk keletkeznek az energiainfrastruktúrában, ami tartósan felhajthatja az árakat. Ebben az esetben a cég elemzői 2026-27-ben átlagosan 100 dolláros Brent-árral számolnak. Ez pedig az emelkedő infláción és a gyengébb gazdasági növekedésen keresztül Európát is érintené gazdaságilag.

Az elhúzódó energiaválsággal kapcsolatos kockázatokra reagálva Orbán Viktor miniszterelnök pénteken már bejelentette, hogy összehívta a "gazdasági főtanácsot", mely javaslatokat dolgoz ki további lehetséges lépésekre. Az első egyeztetés már péntek délután megtörténik, de egyelőre nem tudni, mikor lehet eredményük a tárgyalásoknak.

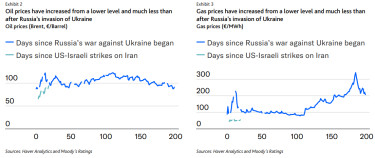

A hitelminősítő kiemeli, hogy az energiaárak emelkedése ellenére egyelőre messze vagyunk attól, amit 2022-ben az ukrajnai háború kitörésekor láttunk a piacon.

A magasabb energiaárak inflációs hatását tetézheti az árfolyamok esetleges leértékelődése – emelik ki. Hozzáteszik, hogy az Európai Unió továbbra is jelentős energiaimportra szorul. A fenti negatív forgatókönyvben szereplő ársokk átlagosan 1,3 százalékponttal emelné az európai országok inflációját, így kétéves átlagban 2026-27-ben 3,5% lehetne az áremelkedési ütem. Emiatt és a másodkörös hatások miatt pedig a kontinens jegybankjai is harapófogóba kerülhetnek, hiszen szigorítaniuk kellene a monetáris politikát, ami viszont a gazdasági növekedést érintené negatívan.

A Moody’s ábráján az is látszik, hogy

Magyarország kifejezetten a veszélyeztetett országok között van az infláció szempontjából.

Az alapesetben kicsivel 3% feletti áremelkedési ütem 5% közelébe ugorhatna 2026-27-ben, ha tartósan magasabb energiaárakkal számolunk. Ez pedig Románia, Szlovákia és Lengyelország után a negyedik legmagasabb lenne az EU-ban.

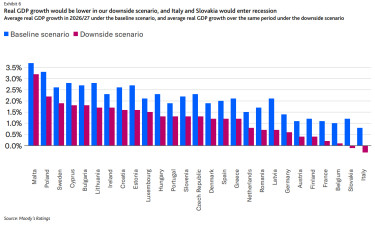

Az infláció mellett a másik gazdasági hatás a növekedés lassulása, a hitelminősítő ebből a szempontból is készített konkrét előrejelzéseket. Uniós átlagban 0,8 százalékponttal fogná vissza a növekedést a negatív forgatókönyv, így mindössze évi 0,7 százalékkal bővülhetne a GDP átlagosan 2026-27-ben.

Az ábrán Magyarország kapcsán az látszik, hogy

az alapesetben 2 százalék feletti gazdasági növekedés 1 százalék közelébe lassulna.

Kiemelik, hogy egy ilyen negatív forgatókönyv esetén az olasz és a szlovák gazdaság recesszióba csúszna. A várttól elmaradó növekedés pedig további nyomás alá helyezheti a költségvetéseket, illetve magasabb európai adósságpályát indokolna.

A Moody’s kiemeli, hogy összességében még a negatív forgatókönyv esetén is mérsékelt lenne a hatás az európai országok hitelminősítésére. Számunkra rossz hír ugyanakkor, hogy az elemzés szerint

vannak olyan országok, melyeknek makrogazdasági kilátásai már most is negatívak, a költségvetési mozgásterük pedig korlátozott, esetükben a minősítést is negatívan érintené a tartós energiaár-sokk. Itt említik Finnország, Olaszország, Lengyelország, Románia és Szlovákia mellett Magyarországot is.

A Moody’s először majd május 22-én mond véleményt a magyar adósbesorolásról, a jelenlegi Baa2 osztályzat egy fokozattal van a befektetésre ajánlott kategória határa felett, viszont a kilátásunk negatív.

| Hitelminősítők tervezett felülvizsgálatai Magyarország esetében 2026-ban | ||

| 1. felülvizsgálat | 2. felülvizsgálat | |

| Moody's | május 22. | november 20. |

| Standard & Poor's | május 29. | november 27. |

| Fitch | június 5. | december 4. |

| Forrás: Portfolio-gyűjtés | ||

A címlapkép illusztráció. Címlapkép forrása: Getty Images

Áll a bál a gigantikus fegyverüzlet körül: az amerikaiak egész egyszerűen elvették a vadászgépekre szánt pénzt

Százmilliókat emeltek le a számláról.

Váratlan fordulat a Magyarországon is aktív autógyártónál: hatalmasat zuhant a profit, könyörtelen tisztogatás indult a piacon

Kénytelen az exportpiacokra koncentrálni.

Komoly bosszút forral Donald Trump a NATO ellen, Magyarországot is érintheti a drasztikus terv

Elvesztheti a kollektív védelmet az, aki nem az amerikai elnök szabályai szerint játszik.

Meghalt David Cornstein, volt budapesti nagykövet, a magyar-amerikai kapcsolatok elkötelezett híve

Donald Trump és Orbán Viktor csodálója.

Váratlan fordulat: meghátrált Lázár János minisztériuma, mégsem adják el a rendkívül értékesnek tartott fővárosi ingatlanokat

Legalábbis nem a választások előtt két nappal.

Még a legnagyobb fegyverguru is kinevette Ukrajnát - Most szinte minden háborúzó fél Kijev segítségéért kilincsel

Persze Európa még mindig tankokat gyárt.

Hiába van egekben az energiaár, az Egyesült Államok csak önti a pénzt, hogy méginkább akadályozza a termelést

Így jár el Donald Trump, ha nem tetszik neki valami.

Szavazz ránk, hátha nyerünk a Klasszison

Idén is indul a HOLD a Klasszis díjátadón, három kategóriában tudsz ránk szavazni: a legjobb alapkezelő, a legjobb portfóliómenedzser és a legjobb feltörekvő portfóliómenedzser esetén... T

Reklámadó 2026-tól: kiket érint, és milyen kötelezettségek térnek vissza?

A 2026-os év adóváltozásainak egyik meglepetése, hogy a jelenleg még felfüggesztés alatt álló reklámadó július 1-jétől ismét hatályba lép. A reklámadó újbóli alkalmazása nemcsak a kl

Egy tipikus hónap a bizonytalanság korában - Mit üzennek a vezető globális elemzőközpontok februári tanulmányai?

A világ vezető think tankjeinek elemzései 2026 februárjában is a geopolitikai feszültségekre és az átrendeződő viszonyokhoz való alkalmazkodásra fókuszáltak. Több elemzés foglalkozott azza

Sport és ESG: Hogyan (ne) zöldítsük a profi sportot

Az ESG ma már a profi sportban is megkerülhetetlen hívószó, de a hangzatos vállalások mögött nagyon eltérő valóság húzódik meg. Duha Bence cikke azt mutatja meg, hol látszik érdemi előrel

Meta - kereskedés

2023-ban volt utoljára Metám, akkor adtam el, mert egy elég rossz belépő után majd egy évig tartottam, hogy egy kis haszonnal végre ki tudjak szállni belőle. Utána még ment vagy 200%-ot, szóva

10 éves csúcson a munkanélküliség. Hogyan védekezhetnek a magyarok a jövedelmük kiesése ellen?

A KSH statisztikái alapján a munkanélküliségi ráta 4,9 százalékra emelkedett. Ilyen magas értéket utoljára 216 tavaszán lehetett látni. De mit tehetnek azok, akik félnek a munkahelyük elvesz

Tőzsdei őslények: a túlélés tanulságai

Betekintés egy panoptikumba: az adásban három őskövület, Szabó László, Korányi G. Tamás és Karagich Isvtán beszélget egy negyedik őskövület társaságában a korai sikertörténeteikről

Élelmezési kérdés is lehet a korallzátonyok helyreállítása

A világ népessége mára meghaladta a 8,3 milliárd főt, miközben sok régióban továbbra is komoly problémát jelent az alultápláltság. Az élelmiszerforrások egyre sz

Bikák és Medvék: Kivel jobb haverkodni a tőzsdén?

Hogyan ismerd fel, hogy épp emelkedő (bull) vagy csökkenő (bear) piacon jársz? Megtanulhatod, mikor érdemes növelni a kockázatvállalást, és mikor jobb óvatosan hátrálni.

Tőzsdézz a világ legnagyobb piacain: Kezdő útmutató

Bemutatjuk, merre érdemes elindulni, ha vonzanak a nemzetközi piacok, de még nem tudod, hogyan vágj bele a tőzsdézésbe.

10 éve nem láttunk ilyen pocsék adatot a magyar gazdaságban

Túl vagyunk a foglalkoztatási csúcson.

„Ez jogilag nonszensz” – Mit csinál Magyarország az ukrajnai gázvezetékekkel?

Több kérdést is felvet a friss rendeletcsomag.

Concorde: Ezek lehetnek a legjobb befektetési stratégiák 2026-ban

Nagy Bertalan privátbanki üzletfejlesztési igazgatót kérdeztük.