A mostani helyzet még nem 2022

2022-vel szemben jelenleg az energiapiaci sokk az árakról szól, nem a kínálatról

– állítja friss elemzésében a Bank of America (BofA) szakembere, aki a közép-kelet-európai régió kilátásait vizsgálta a közel-keleti háború tükrében. Szerinte tévednek azok, akik erős párhuzamot próbálnak vonni a négy évvel ezelőtti helyzettel.

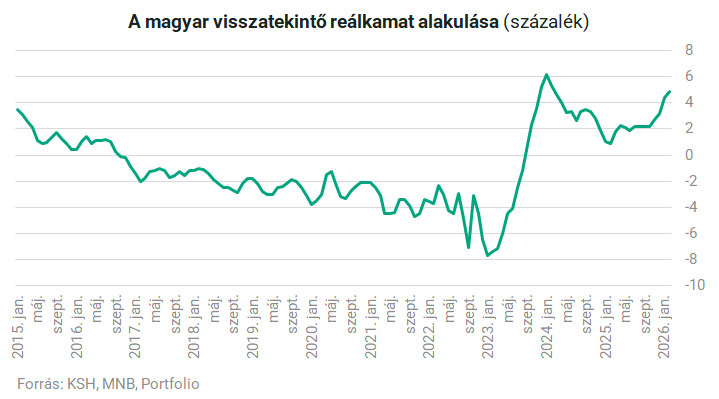

Mai Doan elemzése szerint 2022-vel ellentétben a régiónk jelenleg nincs a globális sérülékenység középpontjában. Az energiapiaci kínálat egyelőre nem került veszélybe, ezért vélhetően a konfliktus jóval kevésbé érinti majd a gazdasági növekedést és a devizaárfolyamokat, mint az ukrajnai háború kitörése. Ráadásul a régiós országok masszívan pozitív reálkamatokkal és alacsonyabb inflációval futnak neki a helyzetnek, mint négy éve, ez pedig nagyobb mozgásteret ad a jegybankoknak.

A közel-keleti háború kitörése óta eltelt két és fél hétben a Brent típusú olaj világpiaci ára 70 dollár körüli szintről 100 dollárig emelkedett, ami egyelőre elmarad a 2022-es 120 dollár feletti csúcstól. Az első napok ijedsége után mostanra megnyugodni látszanak a befektetők, a következő időszak kulcsfontosságú kérdése az lehet, meddig marad lezárva a Hormuzi-szoros, hiszen az esetleges szállítási nehézségek emelik a nyersanyag árát.

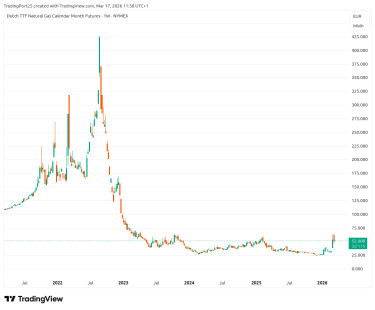

Az olajjal párhuzamosan a földgáz világpiaci ára is megugrott, a holland gáztőzsdén irányadó TTF típusú gáz jegyzése a háború kitörése előtt 30 euró körül alakult, jelenleg 52 eurónál jár. Ez szintén jelentős drágulásnak felel meg, de meg sem közelíti a 2022-ben látott 200-300 eurós jegyzéseket.

Ráadásul 2022-ben Oroszország volt Közép-Kelet-Európa legfontosabb energiaszállítója, melynek kínálata kiesett az ukrajnai háború kitörésekor. Ez pedig azzal együtt is fontos sérülékenységi tényező volt, hogy összességében a régió energiakitettsége nem volt kimagasló. Az energiaimport szempontjából most sem tartozunk a legsérülékenyebbek közé, a régiónk nettó olaj- és gázimportja a GDP 2-3%-a volt 2025-ben, miközben Ázsiában Dél-Korea és Szingapúr esetében ugyanez az adat 4% volt, Thaiföldön pedig 5%.

Az elmúlt években az Európai Unióhoz hasonlóan Közép-Kelet-Európa is igyekezett szélesíteni az energiabeszerzés forrásait, a Közel-Keletről származó import aránya mindössze 10% körül van. Emellett amerikai, norvég, kazah, algériai, nigériai és azeri földgáz látja el jelenleg Európát.

Jobb formában van a régió, mint négy éve

Az energiapiac különbségei mellett fontos eltérés 2022-höz képest, hogy

a közép-kelet-európai országok lényegesen kedvezőbb helyzetben vágnak neki a válságnak.

A reálkamatok magasabbak, mint négy éve, a költségvetési hiányok alacsonyabbak, a folyó fizetési mérlegek egyenlege is javult. Csehországban és Magyarországon a szigorú monetáris politika mellett a költségvetés is jobb állapotban van, mint 2022-ben, Lengyelország a magas reálkamat mellett a kiegyensúlyozott gazdasági növekedésből profitálhat, a költségvetés viszont gyenge pontja. Románia esetében pedig a helyzet továbbra is törékeny a tavalyi költségvetési kiigazító csomag ellenére.

A BofA becslései szerint az olajár 10 dolláros emelkedése a GDP 0,1-0,2%-ával növeli a régió energiaszámláját, illetve a TTF-földgáz 10 eurós emelkedése további 0-0,3%-ot ad ehhez. Az olajárnak való kitettség kiegyensúlyozott a régióban, a földgázár szempontjából viszont Magyarország van a legnehezebb helyzetben az energiamixe miatt, Románia pozíciója viszont lényegesen jobb, mivel az ország már most önellátó, hamarosan gázexoportőr lehet.

A magasabb energiaköltségek a folyó fizetési mérleg egyenlegére is negatív hatással lehetnek. Az amerikai bank szerint amennyiben 100 dolláros átlagos olajárral és 75 eurós átlagos gázárral számolunk 2026-ban, akkor

Csehország és Magyarország esetében 1 százalékpontos romlás lehet a külső finanszírozási pozícióban.

Romániában már jelenleg is magas a folyó fizetési mérleg hiánya, ez további 0,5 százalékponttal romolhatna a fenti körülmények között. A többi ország külső pozíciója jelenleg jóval kedvezőbb, mint 2022-ben, 0-2% közötti deficit jellemző a folyó fizetési mérlegben.

A folyó fizetési mérleg mellett még egy terület van, ahol nagyot üthetnek az elszálló energiaárak: az infláció szinte minden országban magasabb lehet, ha tartósan drágább lesz az energia. Ebből a szempontból a BofA elemzése szerint a régióban Csehország a legkevésbé kitett, Románia és Magyarország pedig az rezsicsökkentéssel és a védett árral igyekszik tompítani a hatást. A szakértők becslései szerint az üzemanyagárakban jelenik meg a leggyorsabban a hatás, saját devizában számolva minden 10 százaléknyi olajár-emelkedés 0,1-0,25 százalékpontot ad az inflációhoz. A világpiaci gázárak változása sokkal lassabban, 6-12 hónap alatt gyűrűzhet be a fogyasztói árakba.

Ki kényszerülhet kamatemelésre?

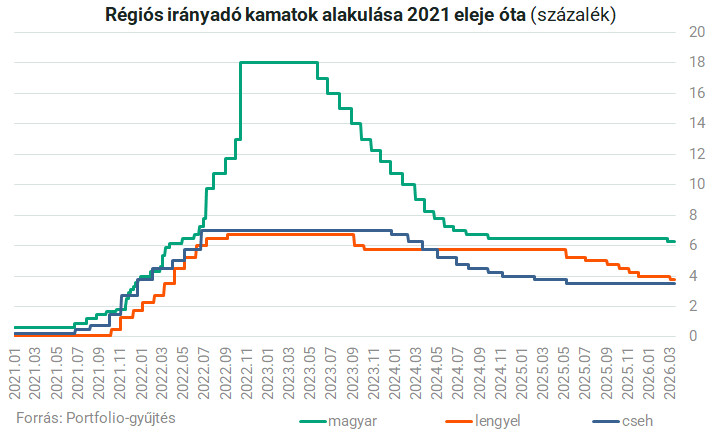

A BofA véleménye szerint a régiós országok jegybankjai csak extrém körülmények között kényszerülhetnek arra, hogy kamatot kelljen emelniük. Ilyen extrém helyzet lehet például egy 150 dolláros olajár vagy a földgázár 150 euróra ugrása. Ha ezek megvalósulnak, akkor Lengyelországban és Romániában kerülhet a leginkább nyomás alá a jegybank, hogy emeljen a kamaton, mivel ott hamar negatívba fordulhat a reálkamat. Magyarországon jelenleg a 6,25%-os alapkamatból és az 1,4%-os inflációból számított visszatekintő reálkamat sokkal nagyobb mozgásteret jelent.

Emellett védelmet nyújthat Magyarországnak az is, hogy a közelgő parlamenti választások miatt jelenleg pozitív a megítélése a befektetők szemében, az energiaárakra hosszútávú szerződése van, illetve több forrásból szerzi be az energiát, mint korábban – emeli ki a BofA elemzője. Hozzáteszi, hogy 2022-23-ban nem csak az energiaárak elszállása sodorta nehéz helyzetbe a magyar gazdaságot, hanem attól eltekintve is komoly devizakiáramlás volt az országból, aminek most nem látszanak jelei.

Ha stabilizálódna az energiapiaci helyzet és újra a kamatcsökkentés kerülhetne fókuszba, akkor először a cseh és a magyar jegybankok léphetnének az amerikai bank szakértője szerint. Az elemző most azzal számol, hogy

amíg 80 dollár felett van az olaj világpiaci ára, addig mindegyik jegybank óvatos marad és nem lazít a kondíciókon.

Az év végére, illetve 2027 elejére viszont normalizálódhat a helyzet, akkor elgondolkodhatnak újabb vágásokon. A BofA szerint a jövő év végéig a cseh és a lengyel jegybank 25 bázisponttal, az MNB és a román jegybank pedig 100 bázisponttal csökkentheti az irányadó kamatot.

Ahhoz, hogy a régióban szóba kerüljön a kamatemelés lehetősége 150 dollárig száguldó olajár (éves átlagban 100 dollár) és több negyedéven keresztül 100-150 eurós gázár kellene az elemzők szerint. Ebben az esetben először Lengyelországon, majd Romániában és Magyarországon növekedhetne a nyomás a jegybankokon, hogy szigorítsanak.

Magyarország esetében a Mai Doan megjegyzi, hogy a fenti forgatókönyv a GDP 1%-ának megfelelő extra terhet jelentene a költségvetés számára, ez azonban elnyújtott hatás lenne a rögzített áras gázszerződések miatt. Ez pedig tovább rontaná a magyar büdzsé kilátásait a választások után, miközben már most arról beszélnek a szakértők, hogy bárki is kerül hatalomra, kiigazításra lesz szükség az év második felében.

A címlapkép illusztráció. Címlapkép forrása: Getty Images

350 forintos extra nyugdíjemelést szeretne egy érdekvédelmi szervezet

Jelképes összegről van szó.

Trump bejelentette: 10 napra felfüggeszti az iráni energetikai létesítmények elleni támadásokat

Teljesítik Teherán kérését.

Lesújtanak a legnagyobb pornóoldalakra, ezt nem teszik zsebre, nagyot hibáztak

Nagy változás jöhet a felnőtt tartalmakat kínáló oldalakon.

Megint fenyegetőzik Moszkva, most a brit kormányfő bejelentésére reagáltak

"Aszimmetrikus" válaszlépéseket ígérnek.

Megőrült a piac: brutális tétekkel fogadnak a történelmi olajrekord megdőlésére

A szélsőséges forgatókönyvek egyre népszerűbbek.

Putyin megkongatta a vészharangot: "a zavarok kezdenek az új valósággá válni"

Mérsékelt konzervativizmusra van szükség.

Szavazz ránk, hátha nyerünk a Klasszison

Idén is indul a HOLD a Klasszis díjátadón, három kategóriában tudsz ránk szavazni: a legjobb alapkezelő, a legjobb portfóliómenedzser és a legjobb feltörekvő portfóliómenedzser esetén... T

A lakásvásárlások közel 40%-hoz kapcsolódhat Otthon Start hitel

Gulyás Gergely a mai kormányinfón elmondta, hogy eddig már 31 ezer esetben folyósításra került az Otthon Start hitel, mintegy 45 ezer fiatalt segítette saját lakásának megszerzésében a támog

Reklámadó 2026-tól: kiket érint, és milyen kötelezettségek térnek vissza?

A 2026-os év adóváltozásainak egyik meglepetése, hogy a jelenleg még felfüggesztés alatt álló reklámadó július 1-jétől ismét hatályba lép. A reklámadó újbóli alkalmazása nemcsak a kl

Háborús energiaársokk: miért reagálhat másként a Fed és az EKB?

A közel-keleti konfliktus nyomán megugró olaj- és gázárak nemcsak az inflációs pályát, hanem a kamatvárakozásokat is újraírhatják. Vályi Bence azt mutatja be, miért vezethet ugyanaz az ene

Ez nem is háború, hanem tőzsdézés

Nincs mit csodálkozni, tudni lehetett, hogy Trump tőzsdebarát elnök. Csak nem az általános, hanem a saját tőzsdei teljesítménye érdekli. Helló az új világrendben: insider trading... The post

Kiállni a Kutyapárt mellett - TBSZ adóztatása

A Kutyapárt a magyar politika boxzsákja lett, ami teljesen érthető, hiszen már régóta lementek a Fidesznek kutyába. Ami változott, hogy mostanra a szavazóik nagy része észrevette, hogy a politi

Kína rejtett jelenléte a nyugati államkötvénypiacokon

Kína nemcsak gazdasági, hanem geopolitikai eszközként is használja az állampapír-portfóliókat, az állami hitelezést és a működőtőke-befektetéseket.

Inflációs meglepetések: miért maradt el idén az év eleji átárazás?

Februárban a hazai infláció a vártnál is alacsonyabb lett. Regős Gábor azt vizsgálja, mi állhat az elmúlt hónapok inflációs meglepetései mögött. The post Inflációs meglepetések: miért m

„Ez jogilag nonszensz” – Mit csinál Magyarország az ukrajnai gázvezetékekkel?

Több kérdést is felvet a friss rendeletcsomag.

Concorde: Ezek lehetnek a legjobb befektetési stratégiák 2026-ban

Nagy Bertalan privátbanki üzletfejlesztési igazgatót kérdeztük.

Három befektetői tanulság az iráni háborúból

Trump négy dolgot figyel a piacokon – Nekünk mire kell?

Bikák és Medvék: Kivel jobb haverkodni a tőzsdén?

Hogyan ismerd fel, hogy épp emelkedő (bull) vagy csökkenő (bear) piacon jársz? Megtanulhatod, mikor érdemes növelni a kockázatvállalást, és mikor jobb óvatosan hátrálni.

Tőzsdézz a világ legnagyobb piacain: Kezdő útmutató

Bemutatjuk, merre érdemes elindulni, ha vonzanak a nemzetközi piacok, de még nem tudod, hogyan vágj bele a tőzsdézésbe.