Hibrid biztosítás: ez lenne a megoldás a magyar egészségügyben?

Kincses Gyula egészségpolitikus írását közöljük.

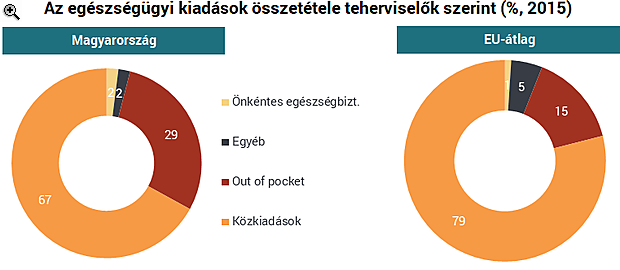

A magánfinanszírozás globális szervezeti fejlődésének elemzése nem ennek a dolgozatnak a tárgya, ebben az írásban kizárólag a kiegészítő biztosítások lehetséges fejlődési irányát veszem számba. Annyi azonban mindenképpen megemlítendő, hogy a magán egészségbiztosítások eleve alacsony arányának az utóbbi pár évben megindult növekedése megtorpanhat, mert a 2019 éves költségvetés kapcsán módosult adószabályok miatt megszűnik a munkáltató által vásárolt egészségbiztosítások adó- és járulékkedvezménye.

A magán egészségbiztosítások alapvető felosztása - mi a kiegészítő biztosítás

A magán egészségbiztosításoknak durva egyszerűsítések két nagy csoportja létezik:- Helyettesítő (substitutive) / duplikáló és

- Pótló (complementary) / kiegészítő (supplementary) biztosítások.

Az első csoportba olyan biztosítások tartoznak, melyek szolgáltatásai a kötelező egészségbiztosítás keretében is járnának a biztosítottaknak az adott országban, de a biztosított ezt magán egészségügyi biztosítás keretében veszi igénybe. Ezen belül helyettesítő biztosításról akkor beszélünk, ha egy adott országban a biztosítottak egy csoportja eldöntheti, hogy a társadalombiztosítási rendszert vagy a magánbiztosítást választja, és akkor a társadalombiztosítást helyettesítő magánbiztosítást köt. Ez esetben a teljes ellátási csomagot a magánbiztosítás nyújtja, és a biztosított csak ezt veheti igénybe. Duplikáló/párhuzamos biztosításról akkor beszélünk, ha a biztosított a kötelező egészségbiztosítási rendszernek is tagja, de emellett (minőségi, hozzáférési, kényelmi) okokból köt olyan magánbiztosítást, amely olyan ellátásokat (is) nyújt, melyek a biztosítottnak a közfinanszírozás terhére is járnának. Ebben az esetben a biztosított két, párhuzamos biztosítással rendelkezik, és vegyesen veszi igénybe a köz- és a magán biztosítást.

A pótló és kiegészítő biztosítások fogalmi lehatárolása nem könnyű, inkább ország-csoportonkénti, mint tartalmi eltérést mutat. Egyszerűsített főszabályként ebbe a csoportba két típusú szolgáltatások/kifizetések tartoznak. Az egyik csoportba azok az ellátások tartoznak, melyeket nem tartalmaz a kötelező egészségbiztosítás, így azokat a beteg a piacról kénytelen a kötelező egészségbiztosítás szolgáltatásaihoz hozzávásárolni. Ilyenek a korszerűbb fogászati ellátások, a szemüveg, hallókészülékek ára, az esztétikai sebészet, bizonyos ápolási szolgáltatások, de ide, a pótló biztosításokhoz sorolják az önrész, a co-payment biztosítást is. Itt tehát a társadalombiztosítási csomag szakmai tartalmát "pótolja ki" a biztosítás. A kiegészítő biztosításokhoz egyes országokban - főleg történeti okokból - inkább a társadalombiztosítási csomaghoz vásárolt nem szakmai, hanem kényelmi szolgáltatásokat (hotel, időpont stb.) sorolják.

A kiegészítő biztosításokhoz lehet sorolni a kétszintű biztosításokat is. Itt az alap-biztosítás nem biztosít minden ellátást térítésmentesen, és az alapcsomagba nem tartozó ellátásokat, illetve a kiegészítő díjakat (co-payment) a második szintű (kiegészítő) biztosítás fizeti. Klasszikusan ilyen a francia rendszer, ahol a második szintet a kölcsönösségi alapon működő szervezetek (mutuelles), öngondoskodási egyesületek és biztosítótársaságok adják. Szlovéniában a második szint állami lába Vzajemna), és az alapbiztosítás széleskörű co-paymentjét fedezi, a profitorientált Adriatic-Slovenica, Triglav és Merkur biztosítók ezen kívül kiegészítő szolgáltatásokat is nyújtanak. A lényeg: a kiegészítő/pótló biztosítások esetében ugyanazért az ellátásáért nem fizet kétszer a beteg, mert vagy olyat vesz, ami nem része a kötelező egészségbiztosítási csomagnak, vagy "hozzávásárol" többletszolgáltatást.

Magyarországon a kiegészítő biztosítás alatt a társadalombiztosítás ellátásaihoz hozzávásárolt szakmai és/vagy kényelmi szolgáltatások nyújtására kötött biztosításokat értik, így e dolgozatban én is ebben az értelemben használom a fogalmat.

A kiegészítő egészségbiztosítások feltétele

Magyarországon közel 30 éves (tartalom nélküli) szlogen a kiegészítő biztosítások fejlesztésének igénye, de a politika nem nagyon jut túl az egyágyas szoba és színes tévé ötleténél. Valós kiegészítő biztosításként a NN Vitalitás osztályára szervezett biztosítás működött Magyarországon, ahol a gyógyítás költségeit az OEP fizette, az emelt szintű hotelszolgáltatást pedig a magánbiztosítás. De itt nagyjából véget is ér a magyarországi kiegészítő egészségbiztosítások felsorolása.A kiegészítő biztosítások létének feltétele, hogy legyen költségmegosztáson alapuló szolgáltatás-tömeg egy országban (co-payment, vagy önként választható többlet-szolgáltatás). Ennek pedig feltétele a kötelező egészségbiztosítás tartalmának lehatároló pontosítása, azaz a kiegészítő (nem duplikáló) biztosításokhoz meg kell határozni a kötelező egészségbiztosítás tartalmát.

Ahhoz, hogy tudjuk, mi van a vonal felett, szükség van vonalra, azaz annak meghatározására, hogy mi van a vonal alatt.

Régi vita, hogy meg lehet-e határozni a kötelező egészségbiztosítás tartalmát. Ha ezt egy taxatív felsorolásnak, 20 kötetes katalógusnak képzeljük el, akkor a feladat elvégezhetetlen. Ha a biztosítási csomagot egy többdimenziós térként tételezzük, akkor az egyes tengelyek pontosításával ez a tér jó biztossággal kijelölhető. Ez a módszer nem ad ki egy totális katalógust (ami benne van, jár, ami nincs, az nem), de alkalmas az életszerű problémák kezelésére (jár-e altatás az adott ellátáshoz, jár-e orvosválasztás stb.).Taxatív felsorolás helyett tehát azt kell meghatározni, hogy az ellátásokat

- milyen célból (pl.: gyógyító, rehabilitációs, vagy optikai tuning),

- milyen kockázat miatt (a TB által kezelendő, vagy külső érdekű kockázat, avagy önként vállalt, extra kockázat),

- milyen technológiákkal (a befogadott technológiák, finanszírozási protokollok szerint),

- milyen eljárásrendben, milyen választási szabadsággal (beutalási rend, mennyiségi korlát, intézmény és kezelőorvos megválasztásának joga stb.),

- milyen finanszírozási kondíciókkal (költségmegosztás van-e)

- milyen hozzáférési garanciák mellett (időbeni és térbeni garanciák)

lehet igénybe venni. Az ettől való eltéréseket lehet számla szerint megfizettetni, arra lehet kiegészítő (nem helyettesítő!) biztosítást szervezni.

A kötelező egészségbiztosítás ellátásairól szóló 1997. évi LXXXIII. törvény jó struktúrát és felhatalmazást ad mindehhez, de a korszerű részletszabályok megalkotása az adott területeken komoly szakmai aprómunkát, másrészt politikai bátorságot igényel, hiszen a kiegészítő biztosítások létéhez ki kell mondani, hogy a kötelező egészségbiztosítás terhére nem nyújtható minden valamilyen korlátozás, szabályozás nélkül, térítésmentesen. (Mottó: a szükségletek igazságos kielégítésén munkálkodunk, az igényekkel tessenek a pénztárhoz fáradni.)

Elképesztő eredményt ünnepelnek az oroszok – Különleges módon csaptak le a legendás HIMARS-sorozatvetőre

Erre nem számítottak az ukrán erők.

Riadót fújtak a tudósok: a csernobili szarkofág már képtelen megakadályozni a sugárzást

Túlságosan megrongálódott a dróntámadásokban.

Aggasztó adatok érkeztek a magyar kórházakból: minden tizedik betegnél kórházi fertőzés üti fel a fejét bizonyos műtétek után

Ez duplája egyes európai országok átlagának.

Műfenyő vagy igazi? Látványos népítélet született az örökzöld vitában

Megnéztük a számokat.

Most dől el közel 300 ezer forintnyi ingyenpénz sorsa – Így tudod még villámgyorsan bezsebelni

Heteken belül elillan a lehetőség!

Puccsot szerveznek Moszkvában - Ötvenezer harcos várja a parancsot

Visszatérnének a hazájukba.

Kiderült, milyen titkos fegyverrel látták el az ukrán vadászgépeket - Komoly veszélyt jelentenek Oroszország legveszélyesebb eszközeire

Egyenesen az Egyesült Államokból jött a megoldás.

"Kell egy pofon Európának, hogy észhez térjen"

"Az állam és a privát szféra összefonódása akkora versenyhátrány Magyarországnak, ami sehol máshol nincs, ez szuper extrém az Európai Unió más országaihoz hasonlítva." Szabó Balázs,...

Nincs is magyar piac, szóval bizalmi válság sem lehet

Répatermesztőknél talán értelmezhető, hogy magyar piac, de startupok esetében nincs semmi hasonló. Sőt, őszintén: Magyarország elég szar hely, ha startupot akarsz alapítani. Még csak ma

Zsiday Viktor: Nem kizárt a komolyabb kamatcsökkentés

Az elmúlt évben nagyon sok jegybank csökkentette az irányadó kamatszinteket, köztük az amerikai is, ám valójában a monetáris kondíciók nem feltétlenül javultak, sőt valószínűleg sok... T

40 milliárdos biogáz-kassza: vége az első körnek, itt a második

2025. november 27-én lezárult a "Biogáz és biometán termeléshez kapcsolódó beruházások támogatása" című pályázat első szakasza.

Hol nem érdemlik meg az emberek a pozíciójukat?

A nagy termelékenységi különbségek egyebek mellett a munkaerőpiac meritokráciájából és a menedzsment minőségéből fakadnak - mindkettőben markáns országok közötti eltérésekkel. The pos

Célkeresztben a külföldi tőkejövedelem: szigorít a NAV!

Látványosan szigorít a NAV a külföldi tőkejövedelmek ellenőrzésén: úgy tűnik, a korábban jellemzően szankciómentes támogató eljárások helyét átveszi a jogkövetési vizsgálat, amely m

Munkáshitel - a fiatalok köszönik, nem kérnek belőle!

A 2025 januári indulásakor nagy várakozás övezte a kamatmentes Munkáshitelt, ám hamar kiderült: a kezdeti lelkesedés után a kereslet meredeken zuhant, a bankok pedig mostanra kiszálltak a fiatal

Műanyagszennyezés: a modern kor láthatatlan járványa

A Föld szinte minden szegletét beborítja a műanyag, a tengerpartoktól a hegycsúcsokig. Az egyszer használatos termékek ugyan megkönnyítik a mindennapokat, de közben hozzáj

Növekedési válság van, mégis 11 százalékkal nő a minimálbér - Mi lesz ebből?

Hogy fogják kigazdálkodni a cégek?

Ez most a gazdagok kedvenc csokija, horror árat fizetnek érte

Csokikülönlegességek hódítanak a tehetőseknél.

Ezért nem tudnak labdába rúgni a magyar élelmiszeripari cégek a nemzetközi piacokon

Az Agrárszektor 2025 konferenciáról jelentkezik a Checklist .

Kisokos a befektetés alapjairól, tippek, trükkök a tőzsdézéshez

Előadásunkat friss tőzsdézőknek ajánljuk, összeszedünk, minden fontos információt arról, hogy hogyan működik a tőzsde, mik a tőzsde alapjai, hogyan válaszd ki a számodra legjobb befektetési formát.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!