Cserháti András: Merre tovább részvénypiac? (x)

Cserháti András - Vezető termékmenedzser

Ismét elérkezett az a bizonyos, minden májust megelőző, a részvénypiac jövőjéről szóló találgatás ideje. Számos befektető fejében ott motoszkál a részben jól ismert angol mondás: "Sell in May and go away, stay away till St. Leger Day". A szakirodalomban "Halloween effektus" néven is felbukkan a jelenség, amely magyarra fordítva annyit tesz,

A fenti leírt szezonalitásról egyre gyakrabban hallhatunk, az idő előrehaladtával növekszik népszerűsége is, hiszen egyfajta önmagát megvalósító várakozás lehet belőle. Ismertségének előretörését igen jól példázza az a tény, hogy az interneten a Google keresőmotorja kerek 141 millió találatot hoz fel a "Sell in May and go away" kifejezésre.

Mindazonáltal, az elmélet tudományos körökben komoly szakmai viták tárgya. Sven Bouman , aki korábban a hágai AEGON Asset Management részvény üzletágvezetője volt, - jelenleg Saemor Capital alapítója és vezérigazgatója - és Ben Jacobsen az új-zélandi Massey Egyetem pénzügy professzora, az American Economic Review-ben 2002-ben publikált elemzése a jelenség létezését erősítette meg. 37 ország részvénypiacainak havi hozamait vizsgálták 1970 januárjától 1998 augusztusáig. 36 országban a Halloween hatás kimutatható volt, míg a leglátványosabban az Egyesült Királyság részvénypiacán volt tetten érhető Európában. Arra a megállapításra jutottak, hogy a májustól októberig tartó periódusban a havi hozamok alacsonyabbak, mint a novembertől áprilisig tartó periódusban, kiegészítve ezt még azzal, hogy az úgynevezett rosszabb periódusban a hozamok alacsonyabbak is lehetnek, mint a rövid távú kamatláb.

A hatékony piac elmélete szerint, mindez lehetetlen. A részvény hozamoknak nem szabadna előre megjósolható módon alacsonyabbnak lenniük, mint a rövid távú kamatláb, vagy ha úgy tetszik, a piacon kockázatmentesen elérhető hozam. Ugyanakkor nem egyértelmű, hogy mi okozza ezt a hatást.

Edwin D. Maberly , az ausztráliai Monash Egyetem matematikus és közgazdász professzora és Raylene M. Pierce, az új-zélandi Lincoln Egyetem oktatója, 2004-ben leporolták a fent említett tanulmányt. Majd az Econ Journal Watch-ban megjelent cikkükben kifejtették azon nézetüket, miszerint a Halloween hatás az Amerikai Egyesült Államokban két kiugró esemény eredménye. Véleményük szerint, amennyiben elimináljuk ezen kiugró események hatását, úgy a Halloween hatás már inszignifikáns, közérthetőbben szólva jelentéktelen. Az egyik esemény véleményük szerint, az 1987. októberi tőzsdekrach volt, melynek során az amerikai és a világ számos részvénypiaca hatalmasat zuhant. A Dow Jones Industrial Average Index 1987. október 19-én mínusz 23 százalékos mélyrepülést hajtott végre. Ez a korrekció a hosszú távú emelkedő trendet ugyan nem befolyásolta érdemben, de a piacnak csaknem két évébe tellett, míg újra az esés előtti szintekre küzdötte vissza magát. A másik, általuk azonosított esemény, a Long-Term Capital Management hegde fund 1998. augusztusi csődje, amelyről Roger Lowenstein kiváló könyvet is írt. A magyarul "Tőzsdeguruk tündöklése és bukása - A világ egyik legnagyobb pénzügyi csődjének története" címre keresztelt írás bemutatja, hogy tapasztalt tőzsdeguruk és Nobel-díjas közgazdászok egy csoportja elhitte, hogy képesek legyőzni a piacot. Úgy gondolták - mint az alkimisták -, hogy a tudás birtokában határtalan vagyonra tehetnek szert. Kezdetben irigyelték őket és minden befektetőt, aki részesedhetett látványos sikereikből. Végül azonban ügyködésük mérlege egy ezermilliárd dolláros tátongó lyuk volt a világ pénzügyi rendszerében.

Évekkel később, Brian M. Lucey, a dublini Trinity College professzora és Shelly Zhao az ohioi Kent Állami Egyetem professzora 2008-ban szintén megvizsgálta Bouman és Jacobsen munkáját. Egy tágabb periódusban, 1926-tól 2002-ig vizsgálták az amerikai részvénypiacot. Úgynevezett sub-period analízist folytatva jutottak arra a következtetésre, hogy a Halloween hatás nem következetesen szignifikáns.

2010. januárjában, az Econ Journal Watch hasábjain H. Douglas Witte , az amerikai Missouri Egyetem pénzügy professzora, ismét górcső alá vette Bouman és Jacobsen tanulmányát. Robosztus regressziós eljárásokat alkalmazva, Lucey és Zhao szerzőpárossal ellentétben, igen hasonló megállapításokra jutott, mint Bouman és Jacobsen, azaz a Halloween hatás véleménye szerint, szignifikánsan jelen van a részvénypiacokon.

A média is gyakran hivatkozik a fent vizsgált piaci bölcsességre májust megelőzően. Számos esetben megerősíti, míg jó párszor cáfolja a hatás jelenlétét. Vessünk hát egy pillantást az S&P500-as részvényindex havi záróáraiból kialakított különböző hosszúságú idősorok elemzésére.

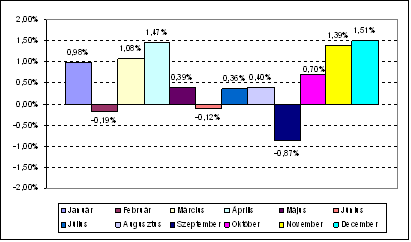

1. Az S&P500 Index havi hozamainak átlagos alakulása 1927 decemberétől napjainkig:

A második, 50 éves idősor esetében a jó periódusra (novembertől áprilisig) eső hozam 6,24%, míg a rossz periódusra (májustól októberig) eső hozam 0,87% volt. A vizsgált időszakban a legjobb májusi hozam 1990-ben 9,20% volt, míg a legrosszabb májusi hozam -8,60% volt 1962-ben.

A harmadik, 10 éves idősor esetében a jó periódusra (novembertől áprilisig) eső hozam 2,70%, míg a rossz periódusra (májustól októberig) eső hozam -1,62% volt. A vizsgált időszakban a legjobb májusi hozam 2009-ben 5,31% volt, míg a legrosszabb májusi hozam -3,09% volt 2006-ban.

Még a fenti, igen egyszerű módszerrel végrehajtott elemzésből is láthatóvá vált a Halloween hatás, ugyanakkor a legjobb és legrosszabb májusi teljesítmények közötti hatalmas eltérések arra is rávilágítanak, hogy vannak olyan évek, amikor a szezonális hatás jóval korlátozottabb mértékben van csak jelen. Bizonyos esetekben nagyot lehet nyerni, máskor komoly veszteségekhez vezethet, így vakon követni a "Sell in May and go away" mondást bizonyára nem megfelelő stratégia. Ugyanakkor, hasznos inputként szolgálhat más, egyéb szempontok mellett, amelyek eredőjeként érdemes kialakítani a befektetési döntésünket.

Melyek ezek a szempontok? Az AEGON Alapkezelő alapvetően négy szempontot követ hónapról hónapra, majd azok alakulását egy többfokozatú skálán pontozza, ahol a skála negatív végpontja a piaccal kapcsolatos igen negatív, míg a pozitív végpontja a piaccal kapcsolatos nagyon pozitív véleménynek felel meg. A nulla pontérték a neutrális álláspontot tükrözi. Az első szempont a makro helyzet, a második a piaci hangulat, tőkeáramlások és pozicionáltság, a harmadik a technikai kép, míg a negyedik az értékeltségi szintek. Természetesen a fentiek mellett egyéb, ad hoc faktorokat is figyelembe veszünk.

Makro oldalról, a PMI pontérték az AEGON Alapkezelő által leginkább nyomon követett főbb piacok esetében (USA, Eurózóna, Japán, Kína, India, Oroszország, Törökország, Lengyelország, Csehország, Szlovákia, Románia, Magyarország), többnyire 50 felett van, azaz a gazdaság növekszik. A legutóbbi áprilisi IFO adatok, amelyek a német üzleti bizalmat tükrözik, nagyon meggyőzően alakultak, amelyek arra engednek következtetni, hogy a rally tovább folytatódhat. Az index értéke 101,6 pontra nőtt a márciusi 98,1 pontról. Mind a várakozások alindexe, mind pedig a jelenlegi helyzet megítélésére vonatkozó mutató emelkedést mutat. Az előbbi 101.9 pontról 104 pontra, az utóbbi 94.4 pontról 99.3 pontra gyarapodott. A Citigroup Economic Surprise Index-ek (CESIAPAC Index: 25,4 - Ázsia, CESILTAM Index: -0,6 - Latin Amerika , CESICMEA Index: 51,50 - CEEMEA, CESIG10 Index: 26,0 - G10 országok) majdnem minden esetben pozitívak, amely szintén igen meggyőző, hiszen a kedvező tényleges adatok meghaladták a várakozásokat. A Global earnings revision ratio legfrissebb adatai szerint, a felminősítések száma meghaladja a leminősítésekét, javulnak a jövedelmezőségi kilátások.

A piaci hangulat még mindig optimista. A VIX index jelenlegi 17,47-es szintje nem mondható túlzottan alacsonynak, noha az Put/Call volume ratio a részvények esetében már igen mélyen a bullish extreme környezetben jár, ami a túlfűtöttség jele lehet. Ugyanakkor, ez a mutató többnyire csak az extrém bear időszakban számított jó kontraindikátornak. A Bank of America Merrill Lynch április havi felmérése, melyet a portfolió managerek megkérdezésével készítettek el, azt mutatja, hogy rekord alacsony, - mindössze 3,5% - a készpénz a portfoliókban. Érdemes ezt a szintet figyelni, mivel a 3,5% alá csökkenő készpénzállomány komoly eladási jel lehet.

A technikai kép igen meggyőző, az MSCI World index emelkedő trendben mozog. A Relative Strength Index - amely a piac túlvettségét vagy túladottságát mutatja - az elmúlt időszakban csökkent, bőven 70 pont alatt van, (70 pont felett túlvett, 30 pont alatt túladott a piac) jelenleg 55,14 ponton áll, azaz a piac nem túlvett.

A globális értékeltségi szintek romlottak, mivel a 4-6% áremelkedés csak igen kicsiny EPS növekedés mellett ment végbe. A megnövekedett P/E mutatók csak kis mértékben haladják meg a historikus P/E szinteket.

Több hónapig tartó vergődés után, Jeórjiosz Papandreu, görög kormányfő 2010. április 23-án hivatalosan is kérte, hogy üzemeljék be az országa számára kilátásba helyezett nemzetközi hitelcsomagot. Noha a bejelentést beharangozó sajtóértesülésekre pozitív piaci reakciók mutatkoztak világszerte, de ezek később mérséklődtek, mivel az aktiválás, illetve a hitelcsomag nyújtása körül még számos bizonytalanság van.

Összegezve a fentieket: Hiszünk a "V" alakú válságból való kilábalásban, érdemes még kis mértékben a részvényeket felülsúlyozni. De ne feledkezzünk meg arról sem, hogy az energia árak emelkedőben vannak, amelyek a jövőben inflációgerjesztő hatással bírnak majd. Az államadósság a legtöbb fejlett országban vészesen megugrott, és növekvő dinamikát mutat. A monetáris szigorítás néhány országban már megkezdődött, de érdemi kamatemelésekre még kevés a példa, sokkal inkább a válság során bevezetett nem szokványos jegybanki intézkedéseket vonják vissza első körben. A napokban tapasztalt izlandi vulkánkitörés okozta leállás a légi forgalomban, pedig jól példázza, hogy a rendszerben mindig lehet egy előre nem látható faktor, ami bármikor kényesen érintheti a válságból éppen kikászálódó gazdaságokat.

(x)

Aláírták az első szerződést az MNB Minősített Vállalati Hitel programjában

Az Erste Bank az Ostorosbor Zrt.-nek nyújt 150 millió forint hitelt.

Váratlan fordulat: az EU megsemmisítette a Paks II. engedélyét, nagy a bizonytalanság a projekt jövőjével kapcsolatban

Jelentős fejleményről van szó.

Figyelmeztet a meggyilkolt konzervatív ikon ősellensége: totális káosz jöhet Amerikában

Alexandria Ocasio-Cortez és Charlie Kirk rendszeresen kritizálták egymást.

Szintet lépett az orosz légtérsértések ügye: összeül az ENSZ legfontosabb szerve

Csütörtök este a lengyel nemzetbiztonsági tanács is összeül.

Komoly tisztogatás a világ egyik legerősebb hadseregében: a kulcsfontosságú rakétaerőknél tombolt a korrupció

Rengeteg kapcsolatot szüntettek meg.

Négy éve nem volt ennyi albérlet, lassult a drágulás, hat az Otthon Start

Kilőtt az albérleti kínálat, foghatják a fejüket a befektetők.

Hajtóvadászat indult Charlie Kirk gyilkosa ellen – Úgy néz ki, egyelőre a sötétben tapogatózik a hatóság

Gyakorlatilag semmit nem tudni a gyanúsítottról.

Trump nyomása ellenére sem sikerül: évekkel csúszik a fenyegetett sziget stratégiai fontosságú katonai fejlesztése

Más is kiderült a jelentésből.

100 milliárd forint a magyar vállalkozásoknál

Elértük a 100 milliárdot! - hangzik a hír, de mit takar ez a szám a valóságban? Csak egy újabb számadat, vagy tényleg változást hoz a mindennapokban?

Az egykulcsos szja kelet-európai szokás

A legtöbb európai ország progresszív adórendszert üzemeltet: a fizetendő személyi jövedelemadó arányos a keresettel. A grafikonon a legmagasabb személyi jövedelemadó-kulcsok és a kiegészít

A kötvénypiac csendes forradalma

Sokan temették már a kötvénypiacot az utóbbi évek során, azonban a jelenlegi hozamszintek mellett épp most kínálkozhat kivételes lehetőség a hosszú távban gondolkodó befektetőknek. A mosta

A "hedonisztikus fenntarthatóság" és az innovatív urbanizmus szimbiózisa

A koppenhágai CopenHill egyszerre modern erőmű, városi park és közösségi tér, amely 2021-ben elnyerte az Év Épülete díjat.

GINOP Plusz 2.1.1-24: A visszatérő K+F pályázat nagy fordulatai

Minden idők egyik legnagyobb innovációs pályázati kerete nyílt meg: több mint 106 milliárd forint várja azokat a cégeket, akik mernek nagyot álmodni.

Két éves a bejelentővédelmi törvény

2023 nyarán lépett hatályba a 2023. évi XXV. törvény, - a panasztörvény - amely a panaszokról, a közérdekű bejelentésekről, valamint a visszaélések bejelentéséről szól. A bejelentővéd

Zsiday Viktor: Az adósságpálya könnyen fenntarthatatlanná válhat

Eddig az volt a szokás, hogy háborúk idején adósodtak el az országok, most újdonság, hogy békeidőben növekszik az adósság a fejlett országokban - mondta a... The post Zsiday Viktor: Az adóss

Jövőre a fizetés kisebb részét teheti ki egy hitel törlesztőrészlete: Hány embert érinthet ez a változás?

A jegybank 2026. január elsejétől módosítja a jövedelem terhelhetőségére vonatkozó szabályokat. Ez határozza meg azt, hogy a havi fizetésnek legfeljebb mekkora részét lehet hiteltörlesztés

Tőzsde kezdőknek: Hogyan ne égesd el a pénzed egy hét alatt!

A tőzsde világában a lelkesedés könnyen drága hibákhoz vezethet – előadásunk abban segít, hogy kezdőként is megértsd a legfontosabb alapelveket, felismerd a kockázatokat, és elkerüld, hogy egy hét alatt elolvadjon a megtakarításod

Miért a tőzsdei befektetést válasszam az állampapír helyett?

Online előadásunkon megvizsgáljuk a két befektetési formát, megtárgyaljuk az előnyeiket és a hátrányaikat, sorra vesszük mikor mibe érdemes fektetni.

Állami tulajdonból a 4iG-hoz kerül a Rába

Bővül a cég védelmi portfóliója.

Olyan csúcsokat támad a forint, amit kevesen hittek – Mi történik?

A Közgazdász-vándorgyűlésen elhangzottak a magyar devizát is megmozgatták.

A Labubu babák a tőzsdén is tarolnak

Amikor az eredetit gyártja Kína, a másolatot a világ.