2025-ben és 2026-ban több lépcsőben valósult meg a Magyar Nemzeti Bank életbiztosítási piacot érintő, "etikus 2.0" névre hallgató szabályozási csomagja. A koncepció a 2016-2017-ben bevezetett etikus 1.0 szabályozás folytatása, és elsősorban a befektetési egységhez kötött (unit-linked) életbiztosítások piacát érinti.

A második körös csomag azonban már nemcsak a megtakarítások költségeire koncentrál,

hanem az értékesítés folyamatára, az érdekkonfliktusokra és a termékek ár-érték arányára is,

megfelelve az európai szinten elvárt, úgynevezett "value for money" szemléletnek.

Az etikus 2.0 szabályozási csomag öt fő elemből áll:

-

Összeférhetetlenségi ajánlás – az értékesítés során felmerülő érdekkonfliktusok kezelését és az ösztönzési rendszerek átláthatóbb működését szabályozza.

-

Welcome call ajánlás – kötelező minőségbiztosítási hívással ellenőrzi, hogy az ügyfél valóban érti-e a megkötött biztosítás feltételeit és költségeit.

-

TKM-rendelet módosítása – bevezeti az ügyfélre szabott, egyedi teljes költségmutatót, amelyet már az ajánlattételkor be kell mutatni.

-

Unit-linked ajánlás – szigorítja az eszközalapok költség- és teljesítményelvárásait, valamint az úgynevezett indoklásos sáv alkalmazását.

-

POG-ajánlás (termékfelügyeleti és irányítási ajánlás) – előírja, hogy a biztosítók csak megfelelő ár-érték arányú termékeket fejleszthetnek és értékesíthetnek, folyamatos termékmonitoring mellett.

| Etikus 2.0 határidők | ||

| Szabályozás | Megfelelés határideje | Szabályozó célja |

| Welcome call ajánlás | 2025. január 1. | Félreértékesítések megelőzése |

| Összeférhetetlenségi ajánlás | 2025. január 1. | Érdekkonfliktusok kezelése |

| TKM-rendelet módosítása | 2026. január 1. | Egyéni TKM bevezetése |

| Unit-linked ajánlás | 2026. január 1. | Magasabb hozampotenciál visszamérése |

| POG ajánlás | 2025. júl 1. / 2026. jan. 1. | Eszközalap felülvizsgálat, teljes megfelelés |

| Forrás: MNB, Portfolio | ||

A változások egyik legmeghatározóbb fejleménye, hogy a biztosítóknak felül kellett vizsgálniuk az eszközalapjaik jelentős részét, például a "toxikus" (reálhozam hozamtermelésre nem képes) eszközalapok nem maradhattak a piacon.

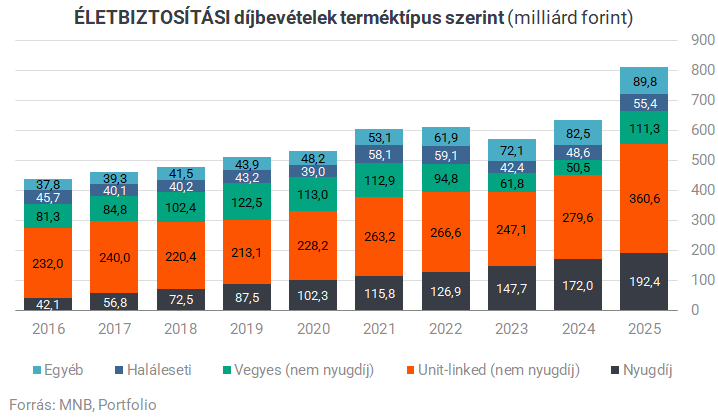

Bár az etikus 1.0 jelentősen átalakította a piacot, a jegybank szerint több probléma továbbra is fennmaradt. Az egyik legfontosabb a magas költségszint volt: a unit-linked életbiztosítások átlagos teljes költségmutatója még mindig 3 százalék felett alakult. Emellett a piacon inkább a közvetítők kegyeiért folytatott jutalékverseny, mintsem az ügyfelek javát szolgáló költségverseny volt tapasztalható. A felügyelet problémának látta azt is, hogy egyes termékek nem nyújtottak megfelelő ár-érték arányt, sok eszközalap nem termelt kielégítő hozamot, az értékesítési gyakorlatban időnként félreértékesítések vagy átkötések jelentek meg.

| Unit-linked életbiztosítások maximális TKM-e | ||

| Tartam | Rendszeres díjas | Egyszeri díjas |

| 5 év, tartamvégi | - | 3,5% |

| 10 év, tartamvégi | 4,25% + 1,5% | 3,5% |

| 15 év, tartamvégi | 3,95% + 1,5% | 3,5% |

| 20 év, tartamvégi | 3,5% + 1,5% | 3,5% |

| Whole life | 3,95% (15 éves tartamközi) | 3,5% |

| Tartamközi | 6,25%+1,5% (10. évforduló felett) | 3,5% |

| Forrás: MNB, Portfolio | ||

A felügyelet első visszamérései szerint az etikus 2.0 már rövid távon is hatással volt a piacra. Az MNB értékelése alapján jelentősen csökkent az alacsony ügyfélértékű eszközalapok száma, a biztosítók több esetben költségcsökkentéssel vagy portfólió-átalakítással reagáltak, egyes eszközalapokat megszüntettek vagy összevontak, a magasabb kockázatú eszközalapok átlagos hozama is javult.

A biztosítási piacon, mint írták, 31 százalékponttal csökkent az alacsony ügyfélértékű termék-eszközalap kombinációk száma. Az érintett biztosítók költségcsökkentéssel, a mögöttes portfóliók átrendezésével, sőt egyes eszközalapok megszüntetésével növelték az elérhető termék-eszközalap kombinációk által nyújtott ügyfélértéket – írta idén év elején az MNB, igaz, azt nem közölték, hogy milyen bázisról ment végbe ez a csökkenés. Vonatkozó kérdésünkre a felügyelet azt válaszolta, további részletes értékelés az idei év második felében várható.

A biztosítók és közvetítők azt kommunikálták, hogy a megfelelés jelentős erőforrásokat igényel,

és hosszabb távon az fogja eldönteni a szabályozás sikerét, hogy sikerül-e megtalálni az egyensúlyt az ügyfélvédelem és az üzleti fenntarthatóság között.

A jelek szerint mérsékelt változásokat eredményezett az etikus 2.0

Kérdésünkre válaszolva a Generali Biztosító elárulta: összesen 13 eszközalap esetében történt felülvizsgálat, eszközalap bezárására nem került sor, csak az U72 MyLife Prémium módozat eszközalap választékából vont ki 2 eszközalapot (Fejlett világ részvény eszközalap és Fejlődő világ részvény eszközalap) a biztosító. Annak érdekében, hogy az U72 módozattal rendelkező ügyfelek továbbra is választhassanak fejlett és fejlődő részvénypiacokba fektető eszközalapokat a szerződésükhöz, a kivezetéssel egyidejűleg két új eszközalapot (Tudatos fejlett piac részvény eszközalap és Távlat fejlődő piac részvény eszközalap) vezettek be, kizárólag az U72 MyLife Prémium módozathoz.

Az átalakítás a Fejlett világ részvény eszközalap esetén kb. 590 millió forintnyi, a Fejlődő világ részvény eszközalap esetén pedig kb. 515 millió forintnyi ügyfélvagyont érintett

– közölte a Generali. Ez a volumen nem tűnik különösebben soknak a piac méretéhez és a Generali magas piaci részesedéséhez képest.

A változtatás által érintett ügyfeleket 2025. szeptember 29-étől kezdődően, de legkésőbb az átváltások előtt 60 nappal kaptak tájékoztatást az eszközalap-paletta módosításáról és az automatikus átváltásokról. Arra is volt lehetőségük, hogy ne a felajánlott eszközalapokba tegyék a befektetéseiket: az erre vonatkozó átváltási igényüket 2025. december 8-ig kellett jelezniük.

A K&H Biztosítónál az "etikus 2.0" szabályozás bevezetése kevesebb mint tíz eszközalap felülvizsgálatát tette szükségessé, amelyek közül csupán egyet vezettek ki. A módosítás néhány száz szerződést érintett, és a teljes portfólió méretéhez képest elhanyagolható mértékű kezelt vagyonra volt hatással – közölte a biztosító.

A megszűnő eszközalap esetében olyan befektetési célú és kockázati szintű alternatívát választottak, amely a leginkább megfelelt az eredeti eszközalap befektetési politikájának.

Az érintett ügyfelek – a törvényi előírásoknak megfelelően – részletes tájékoztatást kaptak az érintett eszközalap megszűnéséről, az alternatíváról és az alkalmazott értéknapról, és 60 napos határidővel dönthetnek arról, hogy elfogadják‑e a K&H által javasolt irányt, vagy saját választásuk szerint díjmentesen másik eszközalapba helyezik át megtakarításaikat – tette hozzá a biztosító.

Diószeghy Zoltán, az NN termékfejlesztési és árazási területvezetője elmondta: korlátozott mértékben érintette az eszközalap-kínálatukat az etikus 2.0 szabályozás, tavaly július 1-jével két eszközalapot zártak be, további kettőnél pedig a vagyonarányos költséget csökkentették; ezek összesen nyolc termék-eszközalap kombinációt érintettek.

Összességében ez a portfóliónk kisebb részét érintette, 54 eszközalapból kettőt kellett bezárni

– hangsúlyozta.

Az NN-nél az eszközalapok megszüntetésére részletes, előre rögzített folyamat vonatkozik: az ügyfeleket 30 nappal korábban értesítik, a megszűnő alapban lévő befektetéseket pedig egy hasonló befektetési politikát követő eszközalapba, ha ilyen nem érhető el, akkor automatikusan a legalacsonyabb kockázatú eszközalapba helyezik át. Ezzel párhuzamosan az ügyfelek ingyenes alapváltási lehetőséget kapnak, így saját döntésük alapján más eszközalapba is áthelyezhetik megtakarításukat. „Úgy van kialakítva a folyamat, hogy az ügyfeleket se extra költség, se többletkockázat ne érje” – fogalmazott a szakember.

A Groupama Biztosító közölte: 27 eszközalapot érintett a felülvizsgálat, mely során "mindegyik eszközalap jól vizsgázott", megszüntetésre vagy összevonásra egyetlen esetben sem volt szükség. Ennek oka elsősorban az, hogy négy évvel ezelőtt bevezették az új generációs életbiztosításukat. A Groupama Biztosító hálózatában NEXT, míg az OTP Banknál EASY néven elérhető életbiztosítások amellett, hogy szerződéskötési költség nélkül köthetőek meg, a tartam teljes ideje alatt rendkívül kedvező költségstruktúrával rendelkeznek – mondta a biztosító. A minimális költségek, valamint az eredményesen működő eszközalapok együttesen azt eredményezik, hogy az ügyfelek életbiztosítási megtakarításai jól teljesítenek, emellett a megtakarítási életbiztosítás garantált hozammal is elérhető – hangsúlyozta a Groupama.

Nem mindenhol a kívánt célt sikerült elérni

Jedliczki Roland, az Uniqa lakossági személybiztosítások üzletágának vezetője kifejtette: az etikus 2.0 szabályozás alapvető céljai – a transzparencia erősítése és az ügyfélérték növelése – a biztosítók szemszögéből is támogatható irányt jelentenek. Az Uniqa viszonylag kis alkalmazkodási kényszerrel szembesült, mivel 2023-2024-ben átfogó termékmegújítást hajtott végre, amely során már az EIOPA által megfogalmazott "value for money" szemléletet alkalmazták a termékfejlesztésben. Emiatt az MNB ajánlásainak megjelenésekor csak kisebb korrekciókra volt szükség:

a biztosítónál végül két eszközalap esetében döntöttek úgy, hogy azokat kivezetik az új értékesítésből, a meglévő ügyfeleket azonban ez nem érinti.

Az egyik ilyen alap egy kelet-közép-európai részvénykitettségű eszközalap volt, amely a historikus adatok alapján nem felelt meg teljes mértékben a felügyeleti kritériumoknak, holott az alap a bevetetése óta eltelt mintegy kilenc évben a biztosítási költségek levonása után évi 7-8 százalék feletti átlagos hozamot ért el. A másik esetben egy aranyfókuszú eszközalapot vezettek ki az új értékesítésből, amelynek Jedliczki szerint szintén megvan a maga szerepe a portfóliódiverzifikációban, még ha az új szabályozási keretek között már nem is kínálják az új ügyfelek számára. Emellett egy kisebb súlyú, egyszeri díjas eurós terméket vontak ki a kínálatból, a már nem értékesített termékekhez kapcsolódó portfólióban pedig hét eszközalapnál azonosítottak nem megfelelést, amelyre vagyonarányos költségcsökkentéssel reagáltak.

A módosítások eszközalaptól függően 15 bázisponttól akár 100 bázispontig terjedtek – volt olyan alap, ahol harmadával mérsékelték az éves költséget.

Jedliczki ugyanakkor arra is felhívta a figyelmet, hogy egyetlen mutató alapján nem mindig könnyű megragadni az eszközalapok valódi értékét. Szerinte bizonyos alapok – például bizonyos technológiai tematikára vagy régiós kitettségre fókuszáló részvényalapok – historikus teljesítménye nem feltétlenül tükrözi a jövőbeli hozamkilátásokat, miközben egyes alacsony kockázatú – például likviditási – alapok a portfóliók stabilizálásában töltenek be fontos szerepet. Emiatt előfordulhat, hogy olyan alapok is kiesnek a kínálatból, amelyek egyébként értékes szerepet töltenének be az ügyfelek portfóliójában.

A szakember szerint összességében a szabályozás az ügyfelek számára kedvező irányba hat, még ha ez a biztosítók és a közvetítők számára alkalmazkodási költségekkel is jár. Úgy látja, a változások akár a klasszikus kockázati jellegű biztosítások – például egészség- vagy életbiztosítások – felé is terelhetik a piacot, ami hosszabb távon kiegyensúlyozottabb termékszerkezetet eredményezhet. Hozzátette ugyanakkor, hogy a szigorodó szabályozási környezet ellenére a unit-linked üzletág továbbra is működőképes marad: bár alacsonyabb megtérüléssel, de fenntartható módon működtethető.

Miért nem mozdulnak el az ETF-ek felé a biztosítók?

Kiss Imre, a MoneyMoon alapító-ügyvezetője rámutatott: a piaci szereplők jóval nagyobb átalakulást vártak az etikus 2.0 szabályozástól az eszközalapok szerkezetét illetően. A várakozások között szerepelt, hogy új alapok jelennek meg, több ETF kerül a portfóliókba, és érdemben átalakul a kínálat, ehhez képest szerinte a változások mérsékeltebbek lettek: sok biztosítónál legfeljebb néhány eszközalapot érintettek a módosítások.

Ha biztosítónként két-három eszközalapot érintett a változás, már sokat mondunk

– fogalmazott.

A MoneyMoon alapító-ügyvezetője szerint ráadásul a költségcsökkenés mögött sem mindig egyértelmű, hogy valóban a biztosítók profitmarzsa csökkent-e. Előfordulhat, hogy egyszerűen olcsóbb befektetési eszközökre cserélték a korábbi alapokat, ami automatikusan nagyobb mozgásteret ad a költségek csökkentésére. Példaként említette, hogy egy magas díjú, aktívan kezelt részvényalap helyett egy hasonló fókuszú, alacsony költségű ETF alkalmazása akár több száz bázispontos különbséget is eredményezhet.

Kiss Imre úgy látja, a unit-linked eszközalapok költségszintje továbbra is jelentősen eltér a nemzetközi befektetési piacok gyakorlatától. Míg egyes életbiztosítási konstrukciókban a teljes költségmutató 3 százalék felett is lehet, addig az ETF-piacon – még az aktív ETF-eknél is – jellemzően 20-30 bázispontos költségszintek érhetők el.

Húszéves időtávon már az is hatalmas különbséget jelent, hogy évi néhány bázispontot vagy több száz bázispontot vonnak le a befektetésből

– mondta, hozzátéve, hogy ilyen költségkülönbség akár megduplázhatja a végső megtakarítás nagyságát.

Kiss Imre szerint a jövőben érdemes lenne olyan szabályozási irányba elmozdulni, amely erősebben ösztönzi a biztosítókat az alacsony költségű befektetési eszközök – például ETF-ek – használatára az eszközalapokban. Felvetette azt is, hogy a biztosítók alkalmazhatnának innovatívabb megközelítést, például tematikus eszközalapok bevezetésével, így nemcsak statikus kínálatot biztosítanának, hanem képesek lennének folyamatosan reagálni a gyorsan változó piaci igényekre.

A profit kevésbé a megtakarításokon, inkább a kockázati biztosításokon keletkezik

Czene Árpád, az NN Biztosító Termékfejlesztésért és Operációs területért felelős igazgatósági tagja felhívta a figyelmet, hogy a unit-linked életbiztosítások üzletileg nem tartoznak a legmagasabb profitmarzzsal működő termékek közé, ráadásul az elmúlt évek szabályozási változásai – például a TKM-limitek vagy az etikus 2.0 – tovább szűkítették a mozgásteret.

Emiatt a biztosítók számára egyre fontosabb, hogy a megtakarítási termékek mellett valódi biztosítási tartalmat is értékesítsenek. Az NN stratégiájában tudatos cél, hogy a unit-linked szerződésekhez minél nagyobb arányban kapcsoljanak kockázati fedezeteket, például haláleseti, baleseti vagy egészségbiztosítási kiegészítőket.

Egy megtakarítási jellegű szerződésnél az a célunk, hogy a teljes díj 25-30 százaléka ilyen kiegészítőkből álljon

– mondta Czene, hozzátéve, hogy a hosszú távú jövedelmezőség szempontjából kulcskérdés a szerződések tartóssága is. Az NN saját értékesítési hálózatán keresztül nagy hangsúlyt tud helyezni az állományápolásra és arra, hogy a szerződések minél hosszabb ideig fennmaradjanak.

Diószeghy Zoltán szerint a szabályozásnak egyértelmű pozitív hatása, hogy kiszűri a gyengén teljesítő vagy túl drága eszközalapokat. Ha egy alap a saját eszközosztályán belül, a benchmarkjához képest nem tud megfelelő teljesítményt nyújtani, akkor indokolt, hogy kikerüljön a kínálatból. Ugyanakkor vannak olyan eszközosztályok, ahol még a kiváló minőségű alapoknak is nehéz megfelelni a kritériumoknak. Ilyenek például az euróban denominált likviditási alapok, amelyek az elmúlt évek alacsony hozamkörnyezete miatt historikusan gyengébb hozamot mutattak, miközben egyfajta "biztonságos kikötőként" fontos szerepet töltöttek be a befektetők számára.

Diószeghy szerint a jövőben az is kulcskérdés lehet, hogyan értelmezi majd a felügyelet a szabályokat különböző piaci helyzetekben.

Ha például egy általános piaci visszaesés miatt sok alap egyszerre kerülne a benchmark alá, nem mindegy, hogy a felügyelet azonnali lépéseket vár el, vagy időt ad a piac korrekciójára.

Címlapkép forrása: deepblue4you via Getty Images

Így rajzolta át az iráni háború a globális gazdasági térképet

Európát nemcsak az energiaárak növekedése, hanem a beszerzési források szűkülése is sújtja.

Coffee badging és minimál hétfő? – Trendi buzzwordök, amelyek fontos munkaerőpiaci jelenségekre mutatnak rá

Ilyen kifejezés még a csendes felmondás, a lazy girl job vagy a büntető előléptetés is.

Drasztikus döntést hozott a fontos logisztikai vállalat: evakuáltak a közel-keleti kikötőben

Súlyos incidens történt.

Ez vár ránk a hétvégén: hatalmas erővel söpör végig a szél Magyarországon

Esőből sem lesz hiány.

Vége az olcsó energiának Magyarországon? Kiderül hat hét múlva a Portfolio irányadó energetikai konferenciáján!

Hamarosan újabb nevekkel jövünk!

Lépett az Egyesült Államok, elhagyta a Közel-Keletet a kulcsfontosságú hadihajó: hatalmas űrt hagy maga után

Már az Adriai-tengeren tartózkodik a repülőgép-hordozó.

Bejelentették: már a héten megkezdődnek a tárgyalások a forrongó háború lezárásáról

Asztalhoz ül több érintett ország.

Megszólalt a vámokról a kereskedelmi biztos: fontos kérdésben állapodott meg az EU és az USA

Kényes témában folytattak tárgyalást.

Reklámadó 2026-tól: kiket érint, és milyen kötelezettségek térnek vissza?

A 2026-os év adóváltozásainak egyik meglepetése, hogy a jelenleg még felfüggesztés alatt álló reklámadó július 1-jétől ismét hatályba lép. A reklámadó újbóli alkalmazása nemcsak a kl

Szavazz ránk, hátha nyerünk a Klasszison

Idén is indul a HOLD a Klasszis díjátadón, három kategóriában tudsz ránk szavazni: a legjobb alapkezelő, a legjobb portfóliómenedzser és a legjobb feltörekvő portfóliómenedzser esetén... T

Sport és ESG: Hogyan (ne) zöldítsük a profi sportot

Az ESG ma már a profi sportban is megkerülhetetlen hívószó, de a hangzatos vállalások mögött nagyon eltérő valóság húzódik meg. Duha Bence cikke azt mutatja meg, hol látszik érdemi előrel

Meta - kereskedés

2023-ban volt utoljára Metám, akkor adtam el, mert egy elég rossz belépő után majd egy évig tartottam, hogy egy kis haszonnal végre ki tudjak szállni belőle. Utána még ment vagy 200%-ot, szóva

10 éves csúcson a munkanélküliség. Hogyan védekezhetnek a magyarok a jövedelmük kiesése ellen?

A KSH statisztikái alapján a munkanélküliségi ráta 4,9 százalékra emelkedett. Ilyen magas értéket utoljára 216 tavaszán lehetett látni. De mit tehetnek azok, akik félnek a munkahelyük elvesz

Tőzsdei őslények: a túlélés tanulságai

Betekintés egy panoptikumba: az adásban három őskövület, Szabó László, Korányi G. Tamás és Karagich Isvtán beszélget egy negyedik őskövület társaságában a korai sikertörténeteikről

Élelmezési kérdés is lehet a korallzátonyok helyreállítása

A világ népessége mára meghaladta a 8,3 milliárd főt, miközben sok régióban továbbra is komoly problémát jelent az alultápláltság. Az élelmiszerforrások egyre sz

Háborús energiaársokk: miért reagálhat másként a Fed és az EKB?

A közel-keleti konfliktus nyomán megugró olaj- és gázárak nemcsak az inflációs pályát, hanem a kamatvárakozásokat is újraírhatják. Vályi Bence azt mutatja be, miért vezethet ugyanaz az ene

Bikák és Medvék: Kivel jobb haverkodni a tőzsdén?

Hogyan ismerd fel, hogy épp emelkedő (bull) vagy csökkenő (bear) piacon jársz? Megtanulhatod, mikor érdemes növelni a kockázatvállalást, és mikor jobb óvatosan hátrálni.

Tőzsdézz a világ legnagyobb piacain: Kezdő útmutató

Bemutatjuk, merre érdemes elindulni, ha vonzanak a nemzetközi piacok, de még nem tudod, hogyan vágj bele a tőzsdézésbe.

10 éve nem láttunk ilyen pocsék adatot a magyar gazdaságban

Túl vagyunk a foglalkoztatási csúcson.

„Ez jogilag nonszensz” – Mit csinál Magyarország az ukrajnai gázvezetékekkel?

Több kérdést is felvet a friss rendeletcsomag.

Concorde: Ezek lehetnek a legjobb befektetési stratégiák 2026-ban

Nagy Bertalan privátbanki üzletfejlesztési igazgatót kérdeztük.