Kirobbantja-e valaki a forinthitel-háborút?

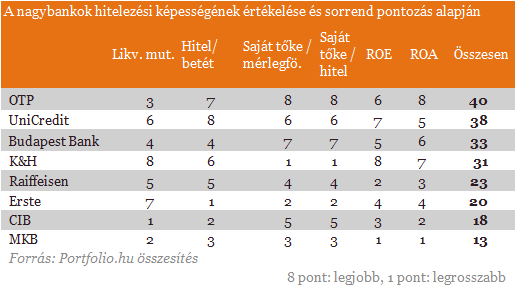

Következtetésünk, hogy a legrosszabbul a két osztrák tulajdonú nagybank járhat. Az OTP, az UniCredit és a Budapest Bank viszont a nagyok közül a legjobb pénzügyi pozíciókkal rendelkezik ahhoz, hogy fontos szerepet vállaljon a forinthitelezési versenyben. A kisebb hitelintézeti szereplők közül az FHB, a Fundamenta és néhány magyar tulajdonú kisbank (pl. Gránit Bank, Széchenyi Bank) mellett a nagyobb takarékszövetkezetek is aktívabbak lehetnek az átlagnál. A kamatverseny lehetőségei ugyanakkor korlátozottak: a stabilitási kockázatok erősödése a jelenleg 9-10%-os THM-mel futó forinthitelek kamatszintjének emelkedését okozhatja. Ebben az esetben az is elképzelhető, hogy a forinthitel-háború gyorsan kifullad, így megindítása önmagában is kockázatos lépésnek bizonyul bármely hitelintézet számára.

Ki lesz a legbátrabb?

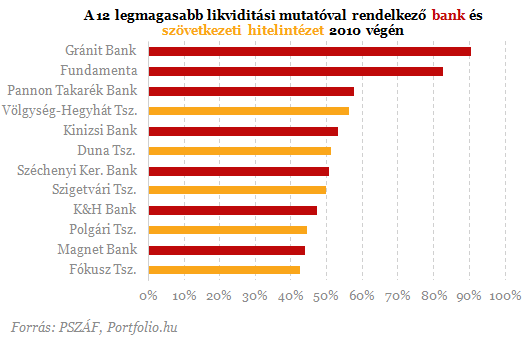

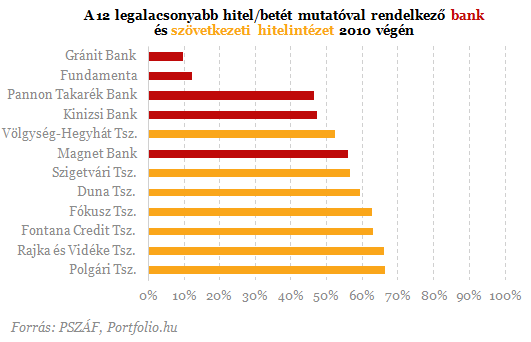

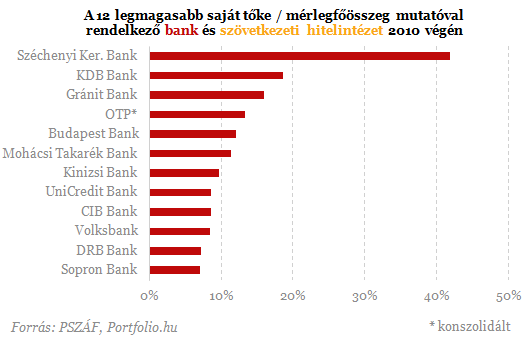

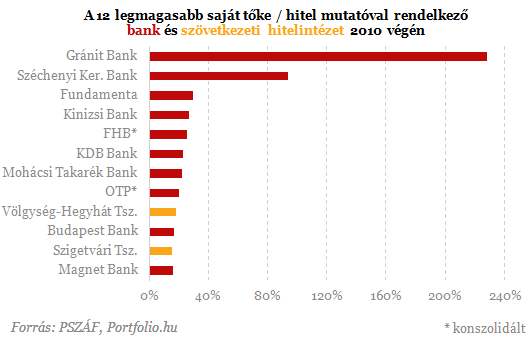

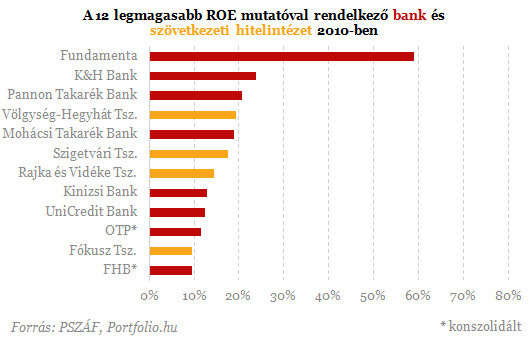

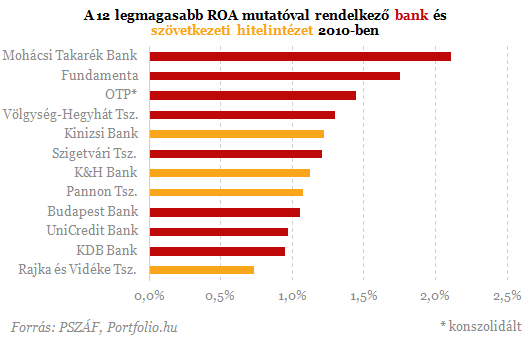

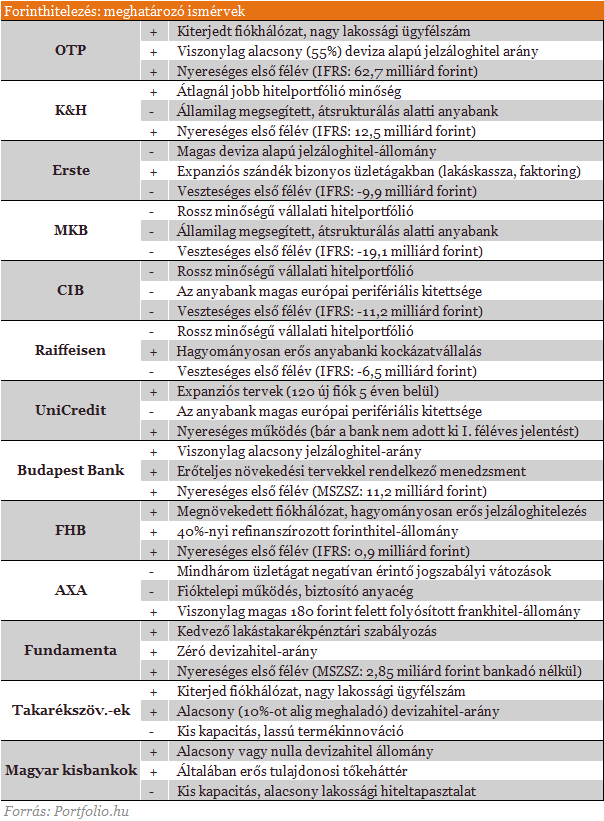

A bankok végtörlesztésből származó közvetlen, kezdeti vesztesége egy meghatározott részvételi arány és árfolyam fényében már kalkulálható, hogy azonban benevez-e egyik vagy másik hitelintézet a forintosítási versenybe, az egyedi pénzügyi mutatóitól is nagyban függ. E mutatók széleskörűen 2010 végére vonatkozóan érhetők el. Az alábbiakban a szerint állítjuk fel a hitelintézetek sorrendjét, miként támogathatják ezek a mutatók forinthitelezési aktivitásukat. Két likviditási, két tőkeellátottsági és két megtérülési mutató alapján mutatják az alábbi ábrák a jelzáloghitelező bankok (adott esetben szakosított hitelintézetek), illetve a 2010 végén tíz legnagyobb mérlegfőösszeggel rendelkező takarékszövetkezet rangsorát. (Az OTP és az FHB esetében konszolidált adatokkal dolgoztunk, az egyedi adatok ugyanis egyes mutatókról torz képet adnának, a stratégiai döntéseket pedig csoportszinten hozzák meg a bankok.)

1. Likviditási mutató: (készpénz + jegybanki és bankközi követelések + értékpapírok) / összes eszköz: minél magasabb, annál több szabad eszköz áll rendelkezésre a hitelezési tevékenység fokozására

A figyelembe vett adatok egy része ugyanakkor egy múltbeli időszakra vonatkozik, és nem felétlenül tükrözi a jelenlegi állapotot. A Portfolio.hu értesülései szerint az egyik olasz nagybank a korábbiakhoz képest is felkészültebben várja a forinthitel-boomot. A fenti adatok alapján valószínű, hogy ez nem a CIB, hanem az UniCredit. A bank ezt firtató kérdésünkre kitérő választ adott. A bankcsoport régiós vezetőjének minapi nyilatkozata viszont egyenesen arra enged következtetni, hogy az UniCredit részéről a közeljövőben nem számíthatunk magyarországi (hitelezési vagy egyéb) expanzióra.A fenti ábrákon ugyanakkor az is feltűnő, hogy a Fundamenta-Lakáskassza meglehetősen jó kondícióban van ahhoz, hogy forinthitelezzen. A lakás-takarékpénztár hitelezési aktivitása épp az elmúlt mintegy egy év során emelkedett számottevően. Értesüléseink szerint ráadásul "kész" hiteltermékkel rendelkezik a társaság - ezt az információnkat a Fundamentánál nem kívánták kommentálni, arra viszont emlékeztettek, hogy a lakáskassza nem nyújt hitelt olyan ügyfeleknek, akik nem rendelkeznek náluk lakáselőtakarékossági számlával. Megfogalmazásuk szerint a cég stratégiai célja továbbra is a hazai lakás-előtakarékosság erősítése. A társaság 2010. évi jelentése szerint ugyanakkor több mint 600 ezer lakás-előtakarékossági számlával rendelkezett tavaly év végén. Nem tudni, ennek hány százaléka devizahitellel kombinált termék, mindenesetre az ilyen konstrukcióval rendelkező devizahitelesek számára elvileg nyújthat a társaság olyan forinthitelt, mely e devizahitelek végtörlesztését szolgálja. Számuk legalább több tízezerre tehető, nekik a piaci mezőny alsó hányadához tartozó (alacsony betéti kamatok által is támogatott) hitelkamat-szint vonzó lehet.

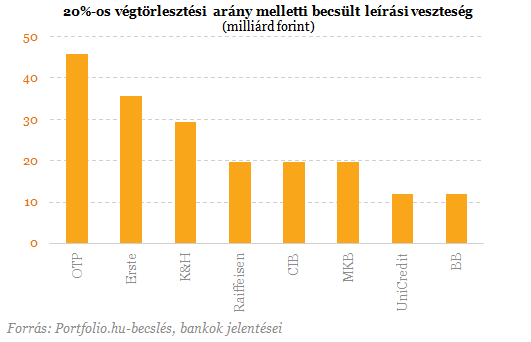

7. Mekkora a potenciális veszteség?

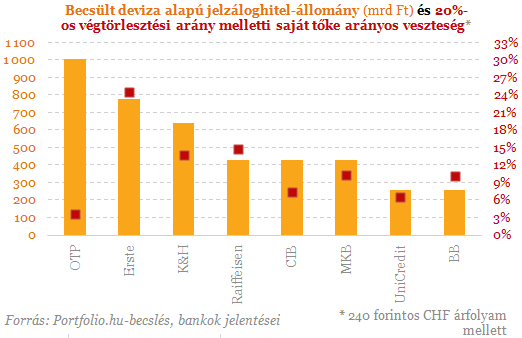

A tömeges végtörlesztések azonnali, egyszeri veszteséget okozhatnak a bankoknak, mely nem csak a jövőbeni forinthitelezési képességüket, de más üzleti terveiket is jelentősen befolyásolhatja. Bár az OTP rendelkezik a legnagyobb deviza alapú jelzáloghitel-állománnyal, a nagybankok közül mégis az ő tőkearányos vesztenivalója a legkisebb: az MNB által becsült 20%-os végtörlesztési arány (a deviza alapú jelzáloghitellel rendelkezők ekkora hányada él a lehetőséggel) és 240 forintos CHF-árfolyam mellett 46 milliárd forintot, vagyis tőkéjének "csak" 3,6%-át veszítheti el. Az osztrák politikusok tiltakozása viszont nem véletlen: tőkearányosan az Ersténél és a Raiffeisennél a legmagasabb a deviza alapú jelzáloghitelek állománya. 20%-os részvételi arány mellett náluk lehet a legnagyobb ezért a tőkearányos veszteség (becsléseink szerint 25, illetve 15%, ami 36, illetve 20 milliárd forintot jelent). Ez esetben az ő forinthitelezési képességük lehet a legrosszabb, amennyiben a növekedéshez szükséges anyabanki támogatás elmarad. A másik oldalon viszont aktív szereplő lehetne e szempont alapján is az UniCredit, hisz potenciális (tőkearányos) vesztesége az OTP után becsléseink szerint a legkisebb. (Mindenhol a legutóbbi publikus tőkeadatokkal - 2011. jún. 30. - számoltunk, az UniCredit kivételével, ahol ez 2010. dec. 31.)

A nagybankok közül az OTP, az UniCredit és a Budapest Bank rendelkezik a legjobb pénzügyi pozíciókkal ahhoz, hogy fontos szerepet vállaljon a forinthitelezési versenyben. A kisebb hitelintézeti szereplők közül az FHB, a Fundamenta és néhány magyar tulajdonú kisbank (pl. Gránit Bank, Széchenyi Bank) mellett a nagyobb takarékszövetkezetek is aktívabbak lehetnek az átlagnál a hitelezésben.

A kamatverseny lehetőségei ugyanakkor korlátozottak: a stabilitási kockázatok erősödése a jelenleg 9-10%-os THM-mel futó forinthitelek kamatszintjének emelkedését okozhatja. Ebben az esetben az is elképzelhető, hogy a forinthitel-háború gyorsan kifullad, így megindítása önmagában is kockázatos lépésnek bizonyul bármely hitelintézet számára.

Ketyeg az óra, Magyarország végleg elveszítheti a teljes 10,5 milliárd eurós uniós támogatást

Számot adott a Bizottság az EU legkomolyabb támogatási eszközének állapotáról.

Néhány órán át volt miniszterelnök, újra az oroszlánok elé veti Macron

Megpróbálja másodjára is ugyanazt a jelöltet a francia elnök.

Katonai robbanóanyag-gyárban történt tragédia az USA-ban

többen meghaltak a hatalmas detonációban.

Vasárnaptól még szigorúbb lesz a reptéri ellenőrzés, hosszabb lesz a biztonsági vizsgálat

Eleinte nagyon hosszú várakozási időkre kell készülni.

Nemzetbiztonsági veszélyre hivatkozva döntött az FCC: megszűnik több népszerű eszköz forgalmazása

Több millió tiltott terméket távolítottak már el a kínálatból.

Top 10 osztalék részvény - 2025. október

Október másodikán kijött Justin Law listája az osztalékfizető részvényekről, sorba is rendeztem őket gyorsan, itt az eredmény.Fontosabb infók a lista összeállításával kapcsolatbanElőző

Mi az AI-rali mérlege? Kipukkanhat a buborék?

A mesterséges intelligencia körüli tőkepiaci eufória a modern gazdasági ciklus egyik legjelentősebb strukturális kérdésévé vált. Az AI nem csupán technológiai áttörés, hanem egy új álta

Innováció a rajtvonalnál

Van egy fejlesztésed, ami már nem ötlet, de még nem piackész? Ez a felhívás arra való, hogy prototípusból termék legyen.

Fókuszban a KKV-k

A mikro-, kis- és középvállalkozások (KKV-k) gazdasági szerepe kiemelten fontos, ezért nem véletlen, hogy a társasági adó rendszerében is számos adóalap- és adókedvezmény érhető el kimon

A műanyag nem vész el, csak átalakul, és ez óriási veszélyt jelent környezetünkre

Mikroműanyagokat találtak már magzatok placentájában, a Mariana-árok mélyén, az Everest csúcsán, sőt még az antarktiszi pingvinek szerveiben is. A műanyag ugyanis nem b

A bújtatott szerencsejáték, mint üzleti modell

A "blind box", a "loot box" és a hasonló modellek ugyanarra az ösztönre építenek, mint a rulett vagy a sorsjegy: a bizonytalanság izgalmára. Az iparág... The post A bújtatott szerencsejáték

Egy tanuló akár saját jövedelem nélkül is felveheti az Otthon Start hitelt

Természetesen szülői segítség kell ebben az extrém helyzetben, hiszen valakinek el kell bírnia a kölcsön törlesztőrészletét. De a szokásos eljárással ellentétben az Otthon Start hitelnél

Még mindig hasítanak a 3 betűs "tanácsadók"

A napokban megtalálta a szüleimet az egyik hárombetűs pénzügyi közvetítő alvállalkozója. (Ugye a "pénzügyi tanácsadók" legfőképpen ebben a formában működnek, hiszen így nem kell mini

Megszólalt az Erste-vezér: kiderült, mekkora növekedést hoz az Otthon Start

Megjelent a Portfolio Checklist csütörtöki adása.

Az Otthon Start sem állítja meg a magyar falvak kiürülését

Sokak számára vonzó az olcsó vidéki ingatlan, de lehetnek váratlan buktatói az ottani életnek.

Fontos adat érkezett: ezért veszélyes Magyarországon kamatot csökkenteni

Ismét felélénkült a kamatvita.

Divat vagy okosság? ETF-ek és a passzív befektetések világa

Fedezd fel az ETF-ek izgalmas világát, és tudd meg, miért válhatnak a befektetők kedvenceivé!

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!