Már nálunk is olcsón szállhatnak be a dolgozók az üzletbe

Mindenkinek jó, ha a dolgozó részesedést kap

A program keretében az alapító társaság részesedést (jellemzően részvényt) juttathat az általa erre a célra létrehozott MRP-szervezetnek, amely tagi részesedést biztosít a társaság dolgozóinak. Ennek az alapvető célja, hogy a munkavállalók- tulajdonosi részesedést szerezzenek az őket foglalkoztató társaságban;

- illetve a tulajdonosi részesedéshez kapcsolódó jogaikat ne egyénileg, hanem közösségként, az MRP-szervezet útján gyakorolják.

Az új szabályozás szerint további célkitűzés lehet a vállalat gazdasági teljesítményének jövőbeli javulása, például, bevételeinek vagy nyereségének növelése, vagy a vállalati költségek lefaragása, részvénytársaság esetében pedig célként lehet kitűzni a részvények sikeres tőzsdei bevezetését is.

A résztulajdonosi program esetében további követelmény, hogy a munkavállalók javadalmazásuk részeként - egy meghatározott cél elérése esetére kitűzött jutalomként - szerezzék meg a közvetett részesedést. Lehetőség van arra is, hogy a részvénytársaság részvényeit a dolgozói piaci áron vásárolják meg az MRP-n keresztül, de valamilyen kedvezményt (például a részvény-vételár megelőlegezését) ilyenkor is biztosítani kell számukra. Bankok, biztosítók és hasonló szervezetek esetében a jogszabályban előírt hatékony kockázatkezelés elismerése is megvalósulhat az MRP keretében.A jelentős adókedvezmény lehet a mézes madzag

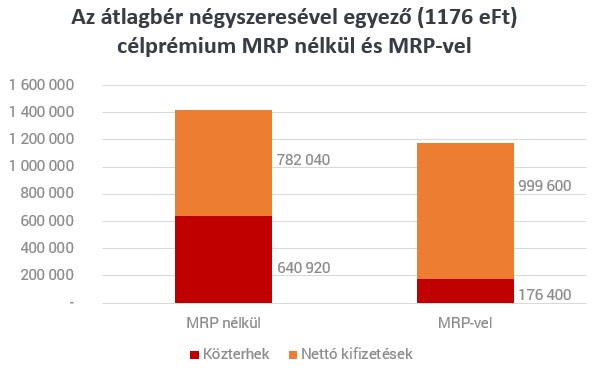

A dolgozó az MRP keretében megszerzett jövedelme után 15%-os személyi jövedelemadót fizet, amelyet azonban a gyermekek után igénybe vehető családi kedvezmény nem csökkent. Az MRP-jövedelem után a dolgozó nem fizeti meg az egyéni tb-járulékokat, amelyek egyébként együttesen 18,5%-os levonást eredményeznének. A járulékfizetés elmaradása miatt az MRP-jövedelem nem számít bele a tb-ellátások (például, a nyugdíj és a táppénz) alapjába, amelyre a dolgozók figyelmét célszerű felhívni a program elindítása előtt. Ha a dolgozó éves bére nem éri el az évi 6,43 millió (körülbelül havi 536 ezer) forintot, akkor az MRP-juttatás után - a személyi jövedelemadó mellett - 14%-os egészségügyi hozzájárulást kell fizetnie, amely tb-ellátásra nem jogosítja fel. Ha a dolgozó éves bére eléri a 6,43 millió forintot, az MRP-juttatást kizárólag a személyi jövedelemadó terheli.

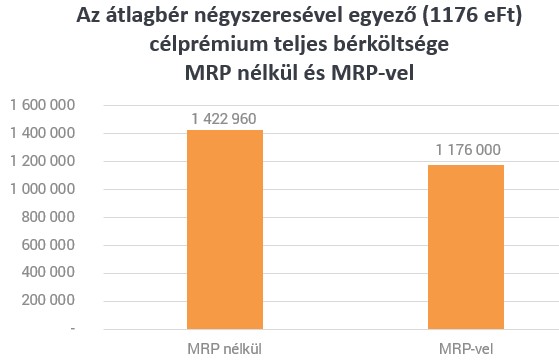

A vállalatot az MRP-juttatás után nem terheli a 19,5%-os szociális hozzájárulási adó és a 1,5 %-os szakképzési hozzájárulás. Így a vállalat a célprémium teljes költségének körülbelül 17%-át takaríthatja meg, függetlenül az egyes munkavállalók bérének összegétől és gyermekei számától.

Az átlagbér kétszeresével megegyező MRP-juttatás esetében például a vállalati megtakarítás mintegy 123 ezer forint, míg az átlagbér négyszeresének megfelelő juttatás esetében körülbelül 247 ezer forint.

Mit ad pontosan a vállalat?

Az MRP céljának meghatározását követően két alapvető kérdésben kell döntést hoznia a társaságnak. Először is meg kell határoznia az MRP-juttatás tárgyát, másodszor el kell dönteni, hogy a dolgozók ténylegesen mennyi idő után szerezhetnek jövedelmet az MRP-n keresztül. Mindként kérdéskör alapos vizsgálatot igényel, mert a szigorú jogi szabályozás miatt egy jogszerűtlen döntés a program bukását okozhatja.A törvényes működés szempontjából nem mindegy, hogy a dolgozó mennyi idő után szerezheti meg a tényleges jövedelmet az MRP-ből. A törvény nem határoz meg minimális időtartamot, de nagyon el kell gondolkodni azon, hogy egy olyan MRP-szervezet, amely az egyik nap megszerzi a vállalat részvényét, másnap eladja azt és már ki is fizeti a nyereséget a dolgozónak, mennyiben teremti meg a dolgozó tulajdonosi érdekeltségét. Ezzel szemben, nehezen lehet belekötni abba, ha a szervezet már legalább egy éve tartotta a részvényt, mielőtt eladta azt, sőt, a program elindításakor, vagy az MRP-hez később csatlakozók esetében ennél rövidebb időszak is indokolható.

Az új típusú MRP-juttatás tárgya kizárólag értékpapír és értékpapíron fennálló jog (például, értékpapír-vételi jog) lehet.

A legszigorúbb megközelítés szerint csak részvények teremthetik meg a munkavállalók közvetett tulajdonosi részesedését. Egy ezzel teljesen ellentétes értelmezés szerint a dolgozó bármilyen értékpapírt (akár egy sima kötvényt) szerezhet az MRP keretében.

A középút azt mondja, hogy egy sima kötvény nem tulajdonosi, hanem hitelezői érdekeltséget képvisel, ezért nem lehet az MRP tárgya, de egy megfelelően kialakított kötvény már alkalmas az MRP-n keresztül történő juttatásra.

Így érdemes belevágni

Az MRP-szervezet megalakításáról a dolgozókat foglalkoztató társaság vagy annak anyavállalata dönt. Ezt követően az MRP-ben részt vevő munkavállalók érdekeiket képviselő meghatalmazott (jellemzően egy ügyvédi iroda) hozza meg a szervezetre vonatkozó legfontosabb döntéseket. Például, már nem az alapító, hanem a meghatalmazott nevezi ki és menti fel az MRP-szervezet vezető tisztségviselőjét, fogadja el az MRP-szervezet számviteli beszámolójátAz MRP megindítása és fenntartása költségeket eredményez, mert minimum a meghatalmazott ügyvédi iroda és egy vezető tisztségviselő tiszteletdíját biztosítani kell. Épp ezért előtte fel kell mérni, hogy az MRP működtetéséből eredő előnyök, beleértve a dolgozók növekvő elkötelezettségét és az adómegtakarításokat is, kellő fedezetet nyújtanak-e a költségekre.

Természetesen, a legnagyobb foglalkoztatók tudják legkönnyebben az MRP előnyeit kihasználni, de kisebb társaságok esetében is könnyen előfordulhatnak olyan helyzetek, amelyeknél érdemben befolyásolhatja kedvező irányba a működést.Családi vállalkozásoknál az MRP ideális lehetőséget kínál arra, hogy az alapító visszavonulása esetén az ügyvezetés részesedést szerezzen a társaságban és tulajdonosként folytassa a társaság tevékenységét. Jelentős növekedési potenciállal rendelkező vállalkozásoknál, amelyek eredményessége alapvetően dolgozóik elkötelezettségétől, kreativitásától függ, szintén érdemes megvizsgálni a program bevezetésének lehetőségét. Végül, az olyan társaság, amely részvényeinek tőzsdei bevezetésére készül, szinte biztos, hogy hibát követ el, ha nem gondol az MRP-re.

TÁMOGATOTT TARTALOM

A cikk megjelenését az mrpvilag.hu támogatta.

Újabb szög a nemzetközi szervezet koporsójában - Megrohanták a rendőrök az ENSZ komplexumát

Adótartozás ürügyén léptek a hatóságok.

Már csak ez hiányzott: megint teljes káoszba süllyed a stratégiai fekvésű ország?

Ha nem lenne elég, hogy lényegében kettészakadtak, most lehet három felé fognak.

Felébred végre a szunnyadó óriás? - Brutális pénzeket fordít az EU a hadiiparra

Ukrajna sem marad ki.

Elfogadták Brüsszel tervét a migráció kezelésére, Orbán Viktor azonnal lázadást hirdetett

Már csak formális megerősítésre vár az úgynevezett Migrációs Paktum.

"Kell egy pofon Európának, hogy észhez térjen"

"Az állam és a privát szféra összefonódása akkora versenyhátrány Magyarországnak, ami sehol máshol nincs, ez szuper extrém az Európai Unió más országaihoz hasonlítva." Szabó Balázs,...

Vasárnap

Ma hangzik el Krasznahorkai Nobel-beszéde. Kertész stockholmi beszédét 2002-ben közvetítette a köztévé. A beszéddel egy időben az egyik kereskedelmi adón egy reality show ment, Lacit kiszavazt

Az el nem költött pénz (és annak elköltése) - könyvajánló

"...nem létezik elköltetlen pénz. Minden egyes centet elköltesz, amit valaha megkerestél. Minden dollárt elköltesz a bankszámládról, akár tudsz róla, akár nem. Az el nem költött... The post

Nincs is magyar piac, szóval bizalmi válság sem lehet

Répatermesztőknél talán értelmezhető, hogy magyar piac, de startupok esetében nincs semmi hasonló. Sőt, őszintén: Magyarország elég szar hely, ha startupot akarsz alapítani. Még csak ma

Zsiday Viktor: Nem kizárt a komolyabb kamatcsökkentés

Az elmúlt évben nagyon sok jegybank csökkentette az irányadó kamatszinteket, köztük az amerikai is, ám valójában a monetáris kondíciók nem feltétlenül javultak, sőt valószínűleg sok... T

Új transzferár-szabályozás: könnyítés vagy kockázat?

Megérkezett a transzferár rendelet tervezete, amely 2026-tól váltja ki a NGM 32/2017-es transzferár szabályozását. A jogalkotó deklarált célja az adminisztratív terhek csökkentése és az adó

40 milliárdos biogáz-kassza: vége az első körnek, itt a második

2025. november 27-én lezárult a "Biogáz és biometán termeléshez kapcsolódó beruházások támogatása" című pályázat első szakasza.

Hol nem érdemlik meg az emberek a pozíciójukat?

A nagy termelékenységi különbségek egyebek mellett a munkaerőpiac meritokráciájából és a menedzsment minőségéből fakadnak - mindkettőben markáns országok közötti eltérésekkel. The pos

Kisokos a befektetés alapjairól, tippek, trükkök a tőzsdézéshez

Előadásunkat friss tőzsdézőknek ajánljuk, összeszedünk, minden fontos információt arról, hogy hogyan működik a tőzsde, mik a tőzsde alapjai, hogyan válaszd ki a számodra legjobb befektetési formát.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!

A legrosszabbkor drágul az útdíj: vajon ki fogja ezt a végén megfizetni?

Sikerül majd átterelni a nehézgépjárműveket?

Növekedési válság van, mégis 11 százalékkal nő a minimálbér - Mi lesz ebből?

Hogy fogják kigazdálkodni a cégek?

Ez most a gazdagok kedvenc csokija, horror árat fizetnek érte

Csokikülönlegességek hódítanak a tehetőseknél.