Légy észnél: nagy horderejű változások a CSOK-ban!

Az eddigieket teljes egészében felváltó friss szabályokat azokra is alkalmazni kell, akik január 1-je óta már igényelték a CSOK-ot (de még nem bírálták el a kérelmüket), amennyiben az új szabály kedvezőbb számukra. Lássuk, melyek ezek közül szerintünk a legfontosabbak!

1. Igényelhetik-e BAR-listások, közmunkások, főiskolások és egyetemisták is a CSOK-ot?

A KHR-re (régi nevén BAR-lista) vonatkozó elvárásokat az új lakásokra vonatkozó szabályozásból egy az egyben törölték, vagyis a 10 milliós támogatás akkor is igényelhető, ha hitelhez nem jut az igénylő (kivéve, ha ennek ellenére igényel hitelt, ugyanis a hitelintézet elutasíthatja a nem hitelképesnek bizonyuló ügyfél CSOK-kérelmét, így egy másik bankhoz kell fordulnia). Az új lakásra felvehető összegeket a közmunkások továbbra sem igényelhetik, nekik a használt lakásoknál terem csak babér. A felsőoktatási tanulmányokat nappali tagozaton folytatókat viszont külön nevesíti az új rendelet, mint akik jogosultak az új lakásra járó CSOK-ra is. Ami általánosságban a társadalombizosítási jogviszonyt illeti, a 10 milliós összeghez legalább az egyik félnek legalább 2 éves, a kisebb (új lakáshoz járó) támogatásokhoz pedig 180 napos jogviszonyra van szüksége, mindkettőben (az eddigi 15 nap helyett) 30 napos megszakítás azért lehet.

2. Ha előre vállal valaki gyermeket, hány év alatt kell ezt a vállalást teljesítenie?

Előre csak fiatal házaspárok vállalhatnak gyermeket, ami azt jelenti, hogy legalább az egyik félnek 40 év alattinak kell lennie. Egy gyermek vállalása esetén 4 év alatt, két gyermek esetén pedig 8 év alatt kell teljesíteni a vállalást. Egyértelműsítették, hogy a 10 millió forintos összeg esetén a vállalat gyermekek számától függetlenül (!) 10 év a teljesítési határidő. Nem változott, hogy az örökbeadási folyamat (miután megállapították, hogy örökbe fogadhat a pár) 2 évvel meghosszabbítja a teljesítési határidőt, folyamatban lévő terhesség esetén pedig a születésig meghosszabbodik a vállalás teljesítésére kapott határidő.

3. Mekkora szigorra számíthat, akinek nem születik meg a vállalt gyermeke?

Romlott ennek szabályozása, vagyis kockázatosabbá vált a gyermekek előre vállalása, ugyanis sok esetben a kormányhivatal kegyére bízták, kinek mennyit kell majd visszafizetnie. Eddig úgy volt, hogy a gyermekvállalás teljesítésének kell tekinteni, ha 1. a házastársa egyike meghal vagy 2. a gyermek megszületését megváltozott munkaképességű személlyé válás miatt nem vállalják vagy 3. a gyermek a terhesség 24. hete után halva születik vagy 4. a vállalt első gyermek bizonyos fogyatékosságokban szenved. Ezekben az esetben a támogatás tőkeösszegét sem kellett volna visszafizetni, az új rendelet alapján azonban ezek csak "különös méltánylást érdemlő helyzetnek minősülnek a kamatfizetési kötelezettség teljesítésének elhalasztása tekintétben különösen" (kivéve a halva születés esetét). Ide tartozik az egyszeri lombikprogram (már nem kell ötször próbálkozni) vagy a férj spermiogramm alapján bebizonyosodó meddősége is, amelyeknél eddig úgy volt, hogy sikertelenség esetén a tőkeösszeget kell "csak" visszafizetni, késedelmi kamat nélkül. Ezekben a "különös méltánylást érdemlő helyzetekben" a kormányhivatal 5 éves időtartamra elhalaszthatja a visszafizetési kötelezettség teljesítését, és az ő döntésére van bízva, hogy ezt követően méltányossági eljárás keretében a fizetési kötelezettséget részben vagy teljesen elengedi-e. Erre csak akkor kerülhet sor, ha "a támogatott személy életében neki fel nem róható okból nem várható olyan változás, amely a - halasztott - fizetési kötelezettség teljesítését lehetővé teszi." A késedelmi kamatok mértéke egyébként lényegében nem változott: a 10 milliós összeget az alapkamat 5-szörösére rúgó késedelmi kamattal kell visszafizetni, ha nem teljesül a gyermekvállalás, más esetekben pedig az alapkamattal számolt késedelmi kamatot kell fizetni.

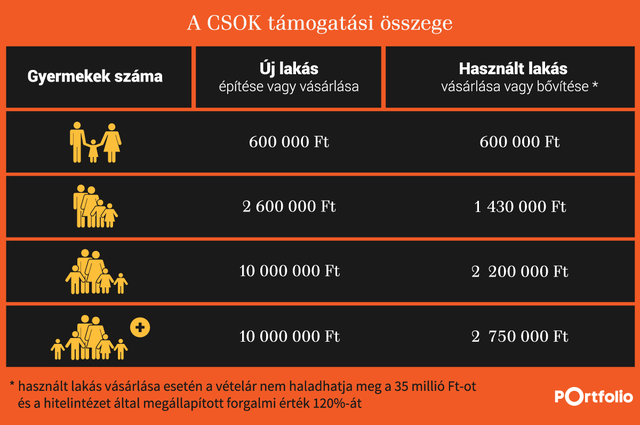

4. Megint változik a CSOK támogatási összege. Melyek az új összegek?

Új lakások építése vagy vásárlása esetén nincs változás, vagyis 1 gyermek esetén 600 ezer forint, 2 gyermek esetén 2,6 millió forint, 3 vagy több gyermek esetén pedig 10 millió forint igényelhető. Az új lakásoknál annyi változás történt, hogy most már 30 milliónál értékesebb ingatlanokra is igényelhető a 3%-os kamatozású kedvezményes hitel. A támogatási összegek változása csak a használt lakásokat érintette, amelyeknél eltörölték a négyzetmétersávokat (csak minimumot határoztak meg), és a legmagasabb összeget tették egységesen elérhetővé, így használt lakásra 1 gyermek esetén szintén 600 ezer forint, 2 gyermek esetén 1,430 millió forint, 3 gyermek esetén 2,2 millió forint, négy vagy több gyermek esetén pedig 2,75 millió forint vehető fel. Csak használt lakás vásárlása esetében él a szabály, hogy értéke nem haladhatja meg a 35 millió forintot, és a hitelintézet által megállapított forgalmi érték 120%-át sem.

A közös háztartásban élő, az igénylőkkel együttköltöző (a szülők akár közös, akár nem közös) gyermekére új lakás építése vagy vásárlása esetén a fenti támogatási összeg és az adott gyermek(ek) után már igénybe vett támogatási összeg különbözete vehető igénybe. Míg eddig ez a szabály csak a 10 milliós összegnél volt érvényes, most minden új lakáscélra vonatkozik a különbözetszámítás. Ha például egy pár két gyermek után felvett már 1 millió forintot, akkor a harmadik gyermek megszületésével (vagy fiatal házaspár esetén vállalásával) 9 millió forinthoz juthat hozzá, ha pedig nem vállalnak harmadik gyermeket, akkor 1,6 millió forintot igényelhetnek új lakás építése vagy vásárlása esetén. Tisztázták: a korábbi, bentlakásra tett vállalás teljesítésének számít az új CSOK-nál tett vállalás teljesítése.

6. Életszerűtlen volt az eddigi szabályozás, miszerint benne kell laknia 10 évig még a nagykorúvá váló gyermeknek is a CSOK-os lakásban. Változtattak ezen?

Szerencsére igen: nem minősül a 10 éves bentlakási kötelezettség megszegésének, ha 1. a gyermek a tanulmányai folytatása miatt átmenetileg nem a CSOK-os lakásban lakik, 2. a szülőt vagy a gyermeket tartósan egészségügyi intézményben kezelik, 3. a szülő vagy a gyermek munkavállalás miatt indokoltan legfeljebb öt évig más településen tartózkodik, 4. a szülő vagy a gyermek közeli hozzátartozó ápolása miatt ideiglenesen nem az új lakásban lakik, 5. bizonyos okokból a szülő szabadságvesztés büntetését tölti, 6. a nagykorú gyermek elköltözik, 7. a kiskorú gyermek a nagykorúvá válását követően elköltözik.

7. Mozaikcsaládoknak, élettársaknak is új szabályokat ígértek. Hogy néznek ki ezek új lakások építése vagy vásárlása esetében?

Gyermeknek továbbra is a 20 év alattiak (felsőoktatásban nappali tagozaton tanulóknál 25 év alattiak) számítanak. Egyedülállók (közéjük tartoznak az elváltak, özvegyek is) a velük egy háztartásban élő és velük egy lakásba költöző gyermekek után vehetik igénybe a CSOK-ot. Házastársak mindazon gyermekek után, akik velük együtt laknak és költöznek, akár közös, akár nem közös gyermekek. Fiatal (legalább az egyik fél 40 év alatti) házaspárok legfeljebb 3 gyermeket előre is vállalhatnak. Bonyolultabbak a szabályok élettársak esetében: ha nem közös gyermekeik után igénylik a CSOK-ot, akkor mindkét fél esetében külön kell kiszámolni, saját gyermekei után melyik fél mekkora összegre lenne jogosult, és e kettő közül a magasabb összeget vehetik fel. Ha közös gyermekük is van, akkor őt e számítás során csak egyik szülőnél vehetik figyelembe.

8. Eltörölték-e azt a szabályt, hogy nem lehet meglévő lakástulajdona annak, aki igénybe akarja venni a CSOK-ot, illetve hogy ennek az eladási árát be kell forgatni az új lakás vételárába?

Igen, új lakásra felvett CSOK esetében egyáltalán nem kell megválni a meglévő lakástulajdontól, ez a szabály csak a használt lakásoknál maradt meg. Ennek megfelelően nincs többé új lakásoknál olyan szabály sem, hogy a vételárba be kellene forgatni az eladott lakás árát, és csak a különbözet erejéig lenne igényelhető a CSOK. Szigorítást jelent viszont, hogy a CSOK-ot igénylőknek együttesen 100%-os tulajdonjoguk kell, hogy legyen a frissen épített vagy vásárolt lakásban, harmadik személy tehát nem válhat tulajdonossá.

9. Eddig úgy volt, hogy 10 éven belül is eladható a CSOK-os lakás, ha letétbe helyezzük a támogatás összegét, és egy másik lakásra visszük ezt tovább. Továbbra is ki lehet ezt használni arra, hogy akár a 10 milliós összegből használt lakást szerezhessünk?

Továbbra is él az a lehetőség, hogy a támogatást egy másik lakásra átvigyük, vagyis ha egy kincstári letéti számlára befizetjük a felvett támogatás összegét, akkor építési szándék esetén 3 évre, vásárlási szándék esetében pedig 1 évre felfüggeszti a kormányhivatal a visszafizetési kötelezettségünket, ami a lakásból való kiköltözés, illetve annak eladása miatt elvileg terhelne minket. Szigorodott a szabályozás azonban annyiban, hogy használt lakásra csak 5 év után lehet így átvinni a támogatást, vagyis a kérdésben felvetett trükkel nehezebb élni.

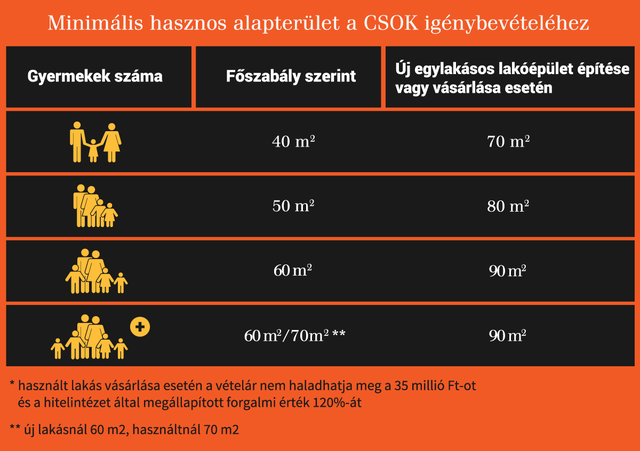

10. Eddig úgy volt, hogy 60 négyzetméternél nagyobb új lakásokra és 90 négyzetméternél nagyobb új házakra lehet csak igényelni a 10 millió forintos CSOK-ot. Ez hogyan változott?

A legalább három gyermeket nevelőknél vagy vállalóknál nem változott a 60, illetve a 90 négyzetméteres alsó korlát. Bevezették azonban, hogy az egygyermekeseknek legalább 40 négyzetméteres lakásba vagy 70 négyzetméteres házba, a kétgyermekeseknek pedig 50 négyzetméteres lakásba vagy 80 négyzetméteres házba kell költözniük ahhoz, hogy igénybe vehessék az új lakás után járó 600 ezres, illetve 2,6 millió forintos CSOK-ot. A használt lakásokra ugyanazok a négyzetméterkorlátok vonatkoznak, mint az új lakásokra. A felső négyzetméterkorlátokat viszont, ahogy korábban az energiahatékonysági feltételeket is, eltörölték.

Az új rendelet az eddiginél alaposabban részletezi, mi számít bekerülési költségnek. Ez továbbra sem tartalmazhatja a telekárat, a telek megvásárlásához szükséges önerőt tehát máshonnan kell előteremteni. Igényelhető viszont a CSOK a ház megépítéséhez szükséges épületbontásra, a földmunkákra, a "rendeltetésszerű használatot biztosító" garázs megépítésére, illetve a lakótelek homlokvonalán álló kerítés kivitelezésére is. És még sok más mindenre, ami a lakhatást szolgálja.

12. Tényleg eltörölték a komfortelvárásokat, így például tanyán is igényelhető a CSOK?

Az általános építési szabályoknak továbbra is meg kell felelni, de sem a komfortos, sem az összkomfortos szót nem tartalmazza a rendelet, illetve tanyán található lakóépületre is igényelhető a támogatás. Annyi elvárás maradt, hogy legalább egy 12 négyzetméter meghaladó alapterületű lakószobát, főzőhelyiséget (vagy főzést lehetővé tevő, önálló szellőzésű lakóteret), fürdőhelyiséget és WC-t tartalmazzon a lakás, továbbá az is, hogy közműves villamosenergia-szolgáltatással rendelkezzen. Nem elvárás, hogy legyen közműves szennyvízelvezetés vagy ivóvíz-szolgáltatás a környéken, de a szennyvíztisztítást vagy -tárolást, illetve egy kúttal az ivóvíz minőségű vízellátást meg kell oldani.

13. Továbbra is igényelhető tetőtér-beépítésre vagy emelet-ráépítésre is az új lakáshoz járó CSOK?

Igen, de még egyértelműbbé teszi a rendelet, hogy az új lakásra járó támogatás ebben az esetben csak akkor vehető fel, ha e munkálatok révén legalább két új (a meglévő lakással együtt), önálló albetétként nyilvántartott, lépcsőházból vagy szabadlépcsőn megközelíthető, külön bejárattal rendelkező és a lakás követelményeinek (lásd a fenti választ) más szempontból is megfelelő lakás jön létre. A tetőtér beépítése például csak bővítésnek számít, ha a tetőtérben két új hálószobát alakítunk ki.

14. Az előző rendeletben nem lehetett olvasni arról, mik a határidők, ha a lakás megépülése előtt megtörténik az adásvétel a kivitelezővel. Mit tudunk most erről?

Lényegében nem változott, hogy a családi otthonteremtési kedvezmény iránti kérelmet új lakás vásárlása esetén az adásvételi szerződés megkötését követő 120 napon belül, új lakás építése esetén a használatbavételi engedély (vagy használatbavétel tudomásulvételét igazoló hatósági bizonyítvány, illetve egyszerű bejelentéshez kötött épület felépítésének megtörténtét) megelőzően kell benyújtani a hitelintézetnél. A rendelet egyértelműen kiterjeszti azonban a CSOK igénybevételének lehetőségét azokra a lakásokra is, amelyek tulajdonjogát az elkészültüket megelőzően ruházzák át, amennyiben az adott lakás építési engedélyét 2008. július 1-je után adták ki, vagy 2016. január 1-je után építik őket, ezért építésükhöz építési engedély nem, csak egyszerű bejelentés szükséges. Ilyenkor a folyósítás a készültségi fokkal arányosan történik (csakúgy, mint saját építés esetén), amit alapesetben a költségek 70%-ának számlákkal történő igazolásával lehet elindítani.

15. Milyen jelzálogot jegyeznek be a CSOK-os lakásra, és kell-e lakásbiztosítást kötni?

Ezt is pontosítja az új rendelet. Az állam javára 10 évre szóló jelzálogjog, elidegenítési és terhelési tilalom kerül bejegyzésre, eddig életvitelszerűen benne is kell lakniuk a lakásban mind az igénylő szülőknek, mind pedig a gyermekeknek (kivéve néhány fontos esetet, lásd alább). Az állam javára bejegyezett jelzálogjog ranghelye azonban nem előzheti meg a lakásra felvett lakáshitel vagy lakás-takarékpénztári kölcsön ranghelyét. Előírja azt is az új rendelet, hogy az említett 10 éves időszakban a támogatott személynek lakásbiztosítással kell rendelkeznie az új lakásra, a szükséges lakásbiztosítás jellemzőit pedig a támogatási szerződés tartalmazza.

Riasztó fejlemény: új madárinfluenza-variáns miatt halt meg egy amerikai férfi

A világ első H5N5-fertőzöttje volt.

Nagygyörgy Tibor: ezért adtam el az Otthon Centrumot

A Biggeorge vezérigazgatója válaszolt a kérdéseinkre.

Elképesztő összegből épít szuperszámítógépet kormányzati ügyfeleinek az Amazon

Ez az egyik legnagyobb ilyen program.

Váratlan fordulat a Black Friday előtt: a vámok miatt kevesebb lesz a leárazás

Így is rekordok dőlhetnek az Egyesült Államokban.

"Kell egy pofon Európának, hogy észhez térjen"

"Az állam és a privát szféra összefonódása akkora versenyhátrány Magyarországnak, ami sehol máshol nincs, ez szuper extrém az Európai Unió más országaihoz hasonlítva." Szabó Balázs,...

A politika első számú fegyvere: a gazdasági fantazmagória

Egyik napról a másikra 7 millió gyermek tűnt el az Egyesült Államokban. Franciaországban sokan próbálnak "karriernyugdíjasok" lenni. New Yorkban volt idő, amikor inkább felgyújtották a... T

Franklin Resources Inc. - kereskedés

Júniusban néztem rá legutóbb, akkor 18%-os pluszban voltam, ez mostanra 7%-ra olvadt. De szerintem nincsen semmi baj, ez csak egy korrekció, és nemsokára megint emelkedni fog.Hetes:Pont ugyanúgy l

Megjelent a tervezet: meghosszabbítják a kamatstopot a diákhiteleknél

A tervezet alapján a szabad felhasználású Diákhitel1 esetében a kormány meghosszabbítja félévvel a kamatstopot, az érintett kölcsönök kamata 2026. január 1-től 2026. június 30-ig érvényb

Olcsó energiát akarunk? Tekintetünk a Napra vessük!

A nyári napokon a napenergia annyira olcsó, hogy egy egységnyi energia előállítása kevesebbe kerül, mint bármilyen más forrásból - derül ki egy most publikált tanulmány

Nem is drága a digitális nomád élet?

Valamivel több, mint egy éve két ismerősöm, Tóni és Jucus úgy döntöttek, hogy másfél évig digitális nomádkodnak. Digitális nomádság alatt azt értjük, ha valaki ugyanazt a pénzkereső t

Kihívások éve a könyvvizsgálatban - tapasztalatok trendek

A könyvvizsgálat kívülről gyakran statikus szakmának tűnik: szigorú standardok, jól körülhatárolt eljárások, kiszámítható munkarend. Az előző év azonban ismét bebizonyította, hogy a s

Bordeaux, a "napelemváros"

2026-ra a város áramigényének 41%-át szeretné megújuló energiából fedezni, napelemekkel borítva középületeit, köztereit és még a kerékpárutakat is.

Bikák és Medvék: Kivel jobb haverkodni a tőzsdén?

Hogyan ismerd fel, hogy épp emelkedő (bull) vagy csökkenő (bear) piacon jársz? Megtanulhatod, mikor érdemes növelni a kockázatvállalást, és mikor jobb óvatosan hátrálni.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!

Tényleg soha nem álltunk ilyen közel a háború lezárásához?

Vajon sikerül kompromisszumot kötni?

Kiderült, mire készülnek a magyarok a pénzükkel – Megszólalt az Erste vezérigazgató-helyettese

Cselovszki Róberttel beszélgettünk.

Példátlan beruházási hullám indult: ezermilliárdokat tolnak a magyar agráriumba

Most van itt a fejlesztések ideje.