Elözönlik a devizahitelesek a takarékszövetkezeteket?

Alacsony devizahitel-arány

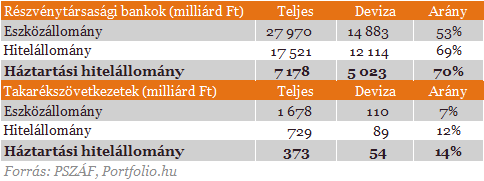

Minél nagyobb ma egy hitelintézet deviza alapú jelzáloghitel-állománya, annál nagyobb a várható vesztesége, hisz a frankhitelek esetében (jelenlegi árfolyamon) az állomány 25%-át, az euróhitelek esetében 16%-át kell leírniuk veszteségként a végtörlesztést választó devizahitelesek esetében. A bankokkal összevetve a takarékszövetkezetek kellemes helyzetben vannak: míg előbbieknél 70%, utóbbiaknál 14% a deviza alapú háztartási hitelek aránya. A szektor maximális vesztesége legfeljebb közel tízmilliárd forint a bankok közel ezermilliárdjával szemben. A végső veszteség a végtörlesztők arányától függ, de semmi sem indokolja, hogy náluk nagyobb legyen a veszteségek aránya, mint a bankoknál.

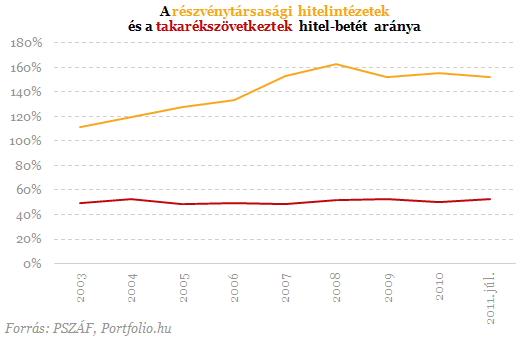

Gyakran hivatkoznak a szektor vezetői a takarékszövetkezetek 500-600 milliárd forintos "szabad forintforrására". A PSZÁF statisztikái szerint július végén a forgatási célú értékpapírok 20%-os, a jegybanki és bankközi betétek pedig 18%-os arányt képviseltek a takarékszövetkezetek mérlegében, míg a bankoknál ez az arány 10%, illetve 5% volt. A bankok 152%-os hitel-betét mutatójával szemben ráadásul a takarékszövetkezetek csak 52,6%-os hasonló aránnyal rendelkeztek. Amennyiben tehát elindul a takarékszövetkezetek hitelexpanziója, az megoldható a portfóliójukban lévő likvid eszközök hitelre történő "cseréjével", új forrás bevonása nélkül is. Amennyiben azonban a hitelezés "túlnőné" mérlegfőösszegüket, központi bankjuk és elsődleges bankközi piaci partnerük, a Takarékbank nyújthatna számukra plusz finanszírozást is. Mivel azonban a hitelállomány nem növelhető a végtelenségig többek között a tőkekövetelmények miatt sem, erre aligha fog sor kerülni. A hitelkihelyezéseket tehát meglévő forrásaikból képesek lesznek finanszírozni a takarékszövetkezetek.

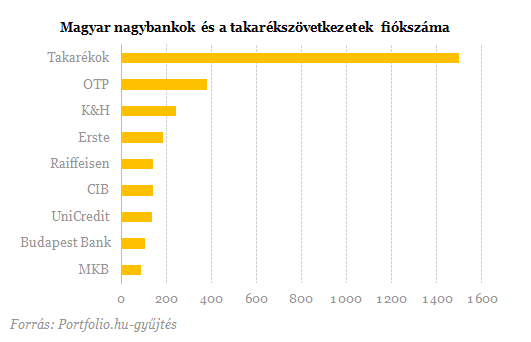

Az Országos Takarékszövetkezeti Integrációhoz tartozó takarékszövetkezetek a szervezet közlése szerint csaknem 1500 fiókkal rendelkeznek. Ez a szám csaknem négyszerese a legnagyobb hazai bank, az OTP fiókszámának, és nagyobb, mint az összes hazai nagybank fiókszáma. Ez nagy fegyvertény abban az időszakban, amikor a fiókon kívül értékesítő hitelközvetítők jóval mérsékeltebb szerepet játszhatnak az új hitelkihelyezésekben, mint 2008-at megelőzően. Utóbbinak nem elsősorban a hitelközvetítők díjazásának törvényi tiltása az oka, hanem a puszta tény, hogy a hitelközvetítők száma mára a korábbi több tízezerről mintegy 2500 főre csökkent.

A takarékszövetkezetek jó része a végtörlesztésről szóló törvény kihirdetésére már felkészült arra, hogy kifejezetten a végtörlesztő devizahitelesek számára kínált konstrukcióval hívja fel magára a figyelmet. Így került a képbe először az idén év elején bankká átalakult Pannon Takarék Bank, mely 10,7%-os (mára vélhetően a megnövekedett érdeklődés miatt 11,4%-osra növelt) hitelajánlattal. A Somogy Takarék pedig a közelmúltban akár 8,37%-os THM mellett hitelkiváltást szolgáló konstrukcióval állt elő, úgy tudni azonban, a szövetkezet "alulárazta" magát, és a közeljövőben - szintén a nagy érdeklődésre, illetve saját hosszú távú nyereségességére való tekintettel magasabb hiteldíjra áll vissza.

A takarékszövetkezetek termékfejlesztésében jelentős szerep hárul a Takarékbankra, különösen ami a TakarékPonthoz tartozó 25 takarékszövetkezet illeti. A bank 10,5-11%-os THM-mel rendelkező, hamarosan megjelenő forinthitele értesüléseink szerint hamarosan megjelenik a piacon, a takarékoknak ugyanakkor nem kötelességük követni ezt az árazást. Így könnyen előfordulhat, hogy egyes takarékok - agresszív hitelezésben bízva - alacsonyabb hiteldíjat állapítanak meg, ez azonban várhatóan egyáltalán nem lesz tömeges jelenség.

Kis "felségterület"

Egy takarékszövetkezet elvileg az ország bármely területén lakó ügyfélnek nyújthat hitelt, a megnövekedett érdeklődésre és saját kapacitásaira hivatkozva azonban könnyen arra kényszerülhetnek a szereplők, hogy jelentősen korlátozzák a potenciális ügyfelek körét. Jó példa erre a már említette takarék, amely az alacsony hiteldíjú terméke megjelenését követően kénytelen lett az alábbi tájékoztatással élni honlapján:

"Tájékoztatjuk a Tisztelt Ügyfeleket, hogy a Somogy Takarék Szövetkezet a korlátozott lehetőségei miatt elsősorban a saját és a működési körzetébe tartozó (Somogy megye és Nagykanizsa) ügyfelei devizahitel kiváltását tudja biztosítani. Javasoljuk, hogy a lakóhelyük körzetében lévő Takarékszövetkezeteket keressék fel konkrét igényeikkel."

Úgy tudjuk, a takarékszövetkezeti integráció vezetői sem számítanak arra, hogy országosan 30 milliárd forintnál nagyobb hitelösszeget helyeznének ki a következő hónapok devizahitel-kiváltási hullámában, és a legnagyobb takarékoknál is legfeljebb 1-2 milliárdos állománynövekedésre számítanak. A teljes (augusztus végi adatok szerinti) 5088 milliárd forintos deviza alapú jelzáloghitelállományhoz képest ez kevesebb, mint 1%-nyi hitel kiváltását jelentheti. Ez a magyar hitelpiac felforgatására nem lesz elegendő, de arra igen, hogy a takarékszövetkezetek jelenlegi 4% körüli hitelállomány szerinti részesedését 5% környékére növelje, és több ezer új ügyféllel gazdagodjon a szektor. Hitelállományuknak pedig közel 10%-os növekedését jelentené, ami nagy szó a teljes magyarországi hitelpiac folyamatos visszaesése idején.

Csúszhat az EU-s döntés az autóipar sorsának megpecsételéséről

Eredetileg jövő héten lenne a fontos bejelentés.

Oroszország legerősebb szövetségesétől kér segítséget Európa: állítsátok meg Putyin háborúját!

Különleges találkozó lesz.

Orbán Viktor is bejelentette a minimálbér-emelést

11, illetve 7%-os lesz a legkisebb keresetek emelkedése.

Hatalmas lehetőségeket lát Indiában a legnagyobb orosz bank

Putyin Új-Delhibe utazik, felpörgetnék a külkereskedelmet.

Beindult a Morgan Stanley piaca, erős évre számít a bank

A bankszektorban is felpöröghetnek az összeolvadások.

Akkora bajban van az EU, hogy feláldoznák az élhető világot egy maroknyi fémért

A nyersanyagéhség miatt omlik le a kártyavár.

Készül a végső ultimátum Putyin barátjának: luxusban élheti le életét, ha azonnal elmenekül, vagy megindulnak a bombázók

Irány Katar! - Ez lesz Trump végső ajánlata.

Véget ér a KIVA (sokk): megszűnik a KIVA-sok neobankoknál vezetett pénzforgalmi számláinak adóterhelése

2024 év végén a KIVA-s adózókat meglepetésként érhette, hogy a neobankoknál vezetett pénzforgalmi számlák egyenlegnövekedése bizonyos esetekben plusz adóterhet jelentett számukra, amennyibe

"Kell egy pofon Európának, hogy észhez térjen"

"Az állam és a privát szféra összefonódása akkora versenyhátrány Magyarországnak, ami sehol máshol nincs, ez szuper extrém az Európai Unió más országaihoz hasonlítva." Szabó Balázs,...

Otthon Start - mi lesz a befektetési célú lakásvásárlásokkal?

A 3 százalékos Otthon Start hitel átrendezi a lakáspiacot: rövid távon az első lakást keresők aktivitása nő, miközben a befektetői kereslet csökken. Saját, 1000 háztartásos felmérésünk

Átütő siker a megújulók fejlesztése Texasban

Texas néhány év alatt bizonyította, hogy a nagyléptékű napenergia- és akkumulátoros beruházások képesek gyökeresen átalakítani egy teljes villamosenergia-rendszer működését.

Otthon Start: Újabb bank a 3% alatti kamatversenyben

Az MBH Duna Bank 2025. december 1-jétől bevezette kamatkedvezményes Otthon Start lakáshitel konstrukcióját, amellyel a bank is belépett a 3 százalék alatti kamatversenybe. Ez különösen figyelem

DIMOP Plusz: hol tartunk 2025 végén?

A Magyarországnak jutó 2021-2027 közötti pályázati források 9800 milliárd forintot tesznek ki. Ebből a DIMOP Plusz (Digitális Megújulás Operatív Program Plusz) esetén 764 milliárd forinttal

Mesterséges intelligencia és molekuláris tervezés

A hagyományos kutatásban 800 évet igénylő munkát az MI-nek sikerült néhány hónap alatt elvégeznie, 2,2 millió új kristályszerkezet felfedezésével.

Bizalmi válságban magyar piac, hiába várjuk a kockázati tőkét

A lelkesedés után vallatásokon át halad a világmegváltó ötlet, mire általában nem történik semmi. Magyarországon ugyanis sok a tehetség és az ötlet, de kevés a... The post Bizalmi válság

Ezért nem tudnak labdába rúgni a magyar élelmiszeripari cégek a nemzetközi piacokon

Az Agrárszektor 2025 konferenciáról jelentkezik a Checklist .

Kiderült, hogy miért nem nőtt (már megint) a magyar gazdaság

A szárnyalás még várat magára.

Ízekre szedték a kormány gazdaságpolitikáját, Nagy Márton védelmébe vette

Meghallgatása volt a miniszternek.

Kisokos a befektetés alapjairól, tippek, trükkök a tőzsdézéshez

Előadásunkat friss tőzsdézőknek ajánljuk, összeszedünk, minden fontos információt arról, hogy hogyan működik a tőzsde, mik a tőzsde alapjai, hogyan válaszd ki a számodra legjobb befektetési formát.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!