Az euróövezetben 2025-re az infláció üteme fokozatosan közelít a jegybanki célhoz: 2025 októberében az éves pénzromlás 2,1% volt, szemben a 2022-ben tapasztalt jóval magasabb szintekkel. Az Európai Bizottság jelentése szerint ugyanakkor jelentős különbségek maradtak az EU-n belül. Néhány tagállamban 2025-ben is 4–6% körüli infláció várható, ami jóval meghaladja az uniós átlagot. Például Magyarországon 4,5-5 százalék közötti, Romániában pedig 6 százalék feletti lehet a pénzromlás üteme.

A jelentés kiemeli, hogy a 2021–2022-ben kibontakozó inflációs hullámot kezdetben az energiaár-sokk indította el, de 2023-tól egyre inkább belső tényezők (bérek, profitmarzsok) hajtották az áremelkedést, viszont most már ezeknek a hatása is kezd eltűnni.

Megjegyzik, hogy bár 2023–24-ben az energia és más importált nyersanyagok ára mérséklődött a korábbi csúcsokhoz képest, a korábbi drágulás általános árszintnövelő hatása tartósan velünk maradt. Különösen a gyors bérnövekedés járult hozzá a tovagyűrűző inflációhoz: az Európai Bizottság szerint Magyarországon az utóbbi években az uniós élvonalba tartozott a bérdinamika, ami fokozta a belső költségnyomást.

Mivel a termelékenység nem javult hasonló ütemben, a munkaköltségek érdemben nőttek. Az egységnyi munkaerőköltség (ULC) 2019 és 2024 között uniós átlagban közel 20%-kal, egyes közép-kelet-európai országokban pedig több mint 50%-kal emelkedett.

Az Eurostat adatai szerint Magyarországon az ULC 2019 és 2024 között 48,9%-kal emelkedett.

A növekedés üteme az utolsó években gyorsult fel: 2022-ben mintegy 12,1%-kal, 2023-ban pedig 15,2%-kal nőtt az egységnyi munkaerőköltség, amikor a béremelkedés is soha nem látott ütemben gyorsult.

Az Európai Bizottság előrejelzése szerint 2024 után a termelékenység várható javulása némileg enyhítheti az árnyomást, de rövid távon a magas bérköltségek továbbra is kihívást jelentenek.

A nagy baj, hogy elmaradnak a beruházások

Az Európai Unió versenyképességi problémáiról Enrico Letta korábbi olasz miniszterelnök 2024 tavaszi, valamint Mario Draghi, az Európai Központi Bank egykori elnökének jelentései alapján rengeteg szó esik. Magukról a kihívásokról pedig sok helyen az Európai Bizottság EMR-jelentése is megemlékezik több helyen, de egészen más aspektusait villantja fel, mint a két reformcsomag.

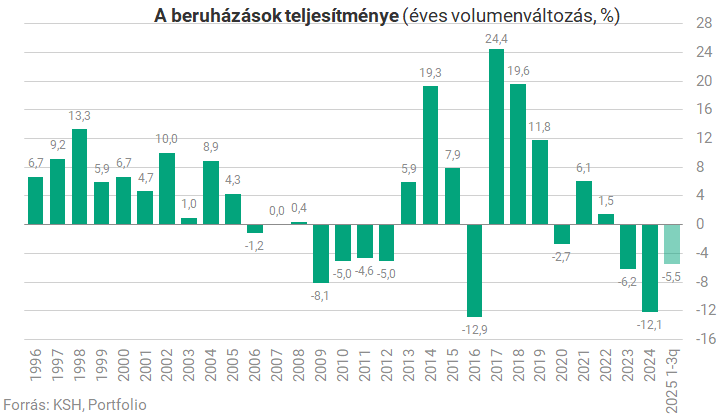

Például kiemelik, hogy 2023–2024-ben megingott a beruházási kedv Európában, különösen a vállalati szférában. A jelentés adatai szerint 2024-ben az összberuházás volumene reálértelemben 21 százalékkal zsugorodott, ezen belül főként a vállalatok fogták vissza fejlesztéseiket. Különösen az ipar és az építőipar területén volt gyenge a beruházási teljesítmény.

A Bizottság ezt részben a pandémia utóhatásaként fennmaradó bizonytalansággal, részben pedig a megugró finanszírozási költségekkel magyarázza. 2022-től kezdve az emelkedő kamatok miatt érezhetően visszaesett a vállalati hitelkereslet, és 2023–24-ben a cégek kevesebb új beruházást indítottak.

Örvendetes ugyanakkor, hogy 2025 elejére már mutatkoztak élénkülés jelei: a vállalati hitelkihelyezések ismét növekedésnek indultak (bár szintjük még elmarad a pandémia előtti trendtől), ami arra utal, hogy a beruházási aktivitás talán túl van a mélyponton.

Magyarország viszont kilóg a sorból: 2024-ben 12,1 százalékos volt a beruházások zuhanása, és az idei első három negyedévben 5,5 százalékos volt a visszaesés.

Ami a közberuházásokat illeti, az EU helyreállítási alapja (RRF) az elmúlt években érdemben támogatta a tagállami állami beruházások bővülését. Ennek ellenére a Bizottság hangsúlyozza, hogy a jelenlegi beruházási szint nem elegendő a jövőbeni kihívásokhoz. Alacsony beruházási ráta mellett a gazdasági növekedés hosszabb távon elmarad a potenciálistól, kevesebb forrás jut a szükséges átállások finanszírozására, és ez versenyhátrányt okozhat Európának. A jelentés szerint a következő években jóval több tőkét kellene mozgósítani a zöld, digitális és védelmi területeken. Egy idézett becslés alapján például 2030-ig évente további 750 milliárd euró beruházásra lenne szükség – az EU GDP közel 4,5 százalékára – a klíma-semlegességi, digitális és egyéb stratégiai célok eléréséhez.

Az Európai Bizottság szerint a tagállamoknak is ösztönözniük kell a magánberuházásokat, de a legfontosabb az lenne, hogy uniós szinten elmélyítsék a tőkepiaci integrációt, így a tetemes mennyiségű európai megtakarítások nagyobb hányadát lehetne belső piaci fejlesztésekre fordítani (erre később részletesen is kitérünk).

Az energiaárak súlyos kárt okoznak

A tartósan magas energiaárak az egyik fő akadályát jelentik az európai ipar versenyképességének – emeli ki a jelentés. 2021 közepe óta a földgáz és az áram ára Európában példátlan magasságokba emelkedett, és 2022–23-ban háromszorosára nőtt a megelőző évekhez képest. 2024-ben az energiaköltségek már mérséklődtek a csúcsokhoz viszonyítva, de még mindig jóval a 2022 előtti szintek felett járnak, és magasabbak, mint a fő versenytárs országokban.

Például az USA-hoz képest 17,4 százalékkal voltak magasabbak az uniós energiaköltségek 2024-ben.

Ennek következtében az energiaigényes ágazatok kibocsátása visszaesett Európában. Számos iparág – a vegyipar és az acélipar – kénytelen volt visszafogni termelését a megugró költségek miatt. Magyarország mint energiaimport-függő gazdaság szintén megszenvedte az energiaár-sokkot: 2022-ben az egekbe szökő gázárak egyszerre hajtották fel a hazai inflációt és rontották az ország külkereskedelmi egyenlegét.

A Bizottság rámutat, hogy a magas energiaár-szint tartós mérséklése csak az energiaellátás átalakításával és a hatékonyság javításával érhető el. Az EU klímacéljai (Fit for 55) miatt előirányzott átállás ugyan jelentős kezdeti beruházásokat igényel, de hosszabb távon megtérülhet. A jelentés számításai szerint

2021 és 2030 között évente mintegy 320 milliárd euró többlet beruházásra lesz szükség energetikai infrastruktúrára, megújuló kapacitásokra, energiahatékonyságra és tiszta technológiák európai gyártására.

Ezek az összegek elsőre hatalmasnak tűnnek, de fokozatosan stabilabbá és kiszámíthatóbbá tehetik az energiaárakat, csökkentve a fosszilis importfüggőséget, és akár a teljes beruházási igény megtérülhetne 2035-re.

Az energiafüggetlenség erősítése a jelentés szerint stratégiai prioritás, hogy a jövőben egy hasonló árrobbanás ne rendítse meg ismét Európa gazdaságát.

Készülődik az adósságbomba

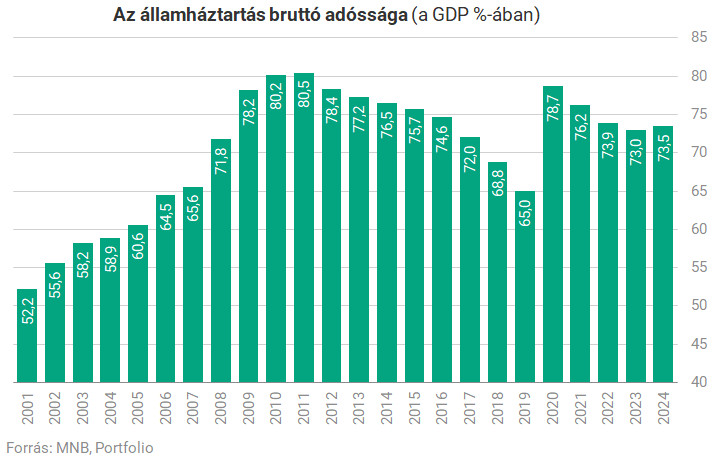

A pandémia idején a kormányok költekezéssel reagáltak a válságra, ami 2020-ban az EU átlagos államadósságát GDP-arányosan 90 százalékos szintre lökte. 2021–2024 között aztán a gyors nominális gazdasági bővülés segített 82%-ra mérsékelni ezt az arányt. Magyarországon a 2019-es 65 százalékról a járvány első évében 78,7 százalékra ugrott, majd a 2021-es 76,2 százalékos szintről 2023-ig 73 százalékig csökkent, míg tavaly újra emelkedni kezdett és 73,5 százalékra szökött fel.

Az Európai Bizottság előrejelzése szerint viszont a következő években a folyamataosan magas – az újrafegyverkezés miatt megugró – tagállami költségvetési hiányok miatt ismét emelkedhet az adósságráta. Az EU szintjén 2027-re 85%-os, az eurózónában 91%-os GDP-arányos adósságot vetítenek előre – ez ugyan még elmarad az EU-n kívüli nemzetközi példáktól, de egyértelműen magas teher, ami visszafoghatja a közkiadásokat, így a beruházásokat is.

Az elmúlt évek kedvező tendenciája – miszerint a gazdasági növekedés üteme meghaladta az államadósság törlesztés kamatait – várhatóan nem folytatódik. A kamatok megemelkedtek, a növekedés üteme pedig lanyhul, így a jövőben nehezebb lesz kordában tartani az államadósságot. A Bizottság figyelmeztet, hogy a kormányoknak javítaniuk kell az államháztartások fenntarthatóságát. Ehhez egyrészt fékezni kell a kiadások növekedését és ahol lehet, racionalizálni a közkiadásokat, másrészt a gazdaságpolitikai mozgástér bővítéséhez új bevételeket és nagyobb potenciális növekedést kell elérni.

A termelékenységben megjelenik a tartós lemaradás veszélye

Az EU gazdaságának hosszú távú kilátásait az alacsony termelékenység-növekedés korlátozza – állapítja meg a Bizottság jelentése. Már a pandémia előtt is lanyha volt a produktivitás bővülése Európában, és a Covid-19 utáni időszakban tovább romlott a helyzet. Az Egyesült Államokhoz viszonyítva tovább nőtt a lemaradás: az USA-ban a pandémia utáni kilábalást erőteljes vállalati beruházások kísérték, míg Európában visszafogottabb volt a tőkebővülés. Ennek következtében az egy foglalkoztatottra jutó tőkeállomány (tőkeintenzitás) kevésbé nőtt nálunk, a teljes tényezőtermelékenység (TFP) javulása pedig különösen gyenge maradt. A bizottsági adatok alapján 2019 és 2025 között az EU TFP-növekedése összesen kb. 1% körül alakult, míg az USA-ban ugyanebben az időszakban 2,5–3% volt.

A jelentés számai is ezt tükrözik: az EU-ban a K+F ráfordítás 2023-ban a GDP 2,1%-át tette ki, szemben az USA 3,6%-ával. Vagyis Európa kevesebbet költ innovációra és új technológiákra, ami meglátszik a termelékenységi mutatóin.

Azt meg is jegyzik, hogy Magyarországnak különösen fontos a termelékenység javítása, mert a bérek gyorsabban nőnek, mint a hatékonyság. Innováció és képzés híján a gyors béremelkedés idővel a versenyképesség rovására mehet.

Az EU globális ambíciói múlnak a struktúraváltáson

Az EU globális gazdasági súlya fokozatosan csökken, ami részben a lanyha növekedés és termelékenység következménye. A Bizottság rámutat, hogy Európa piaci részesedése olvad, miközben a feltörekvő gazdaságok (élükön Kínával) gyorsan növekednek. Ezek az országok nemcsak olcsóbb munkaerővel, hanem korszerű technológiákkal is versenyeznek. Ugyanakkor Európában a magas energia- és munkaköltségek nehezítik a vállalatok helyzetét.

A jelentés szerint fennáll a veszélye, hogy európai gyártók további piaci részesedést veszítenek mind a nemzetközi, mind a hazai piacokon, ha nem javulnak a versenyképességi feltételek.

Az Európai Bizottság három fő stratégiai területet jelöl meg a versenyképesség javítása érdekében.

- Egyrészt erősíteni kell az innovációt és a tudásbázist – növelni a K+F kiadásokat és javítani a munkaerő képzettségét, különösen a csúcstechnológiai ágazatokban.

- Másrészt mélyíteni kell az egységes belső piac integrációját, és új kereskedelmi partneri kapcsolatokat kell kiépíteni, hogy az európai cégek nagyobb piacokra támaszkodhassanak.

- Harmadrészt mozgósítani kell a magántőkét és a megtakarításokat: a Bizottság szorgalmazza a tőkepiaci unió elmélyítését és olyan intézkedéseket, amelyek révén a megtakarítások nagyobb része európai beruházásokba áramlik.

A versenyképesség fokozása érdekében az EU-nak csökkentenie kell bizonyos kritikus stratégiai függőségeit is (például az energia, a félvezetők vagy az akkumulátorok terén). A cél a gazdasági szuverenitás erősítése, hogy egy jövőbeli válság idején Európa ne szoruljon külső beszállítók kegyére a létfontosságú ellátási láncokban.

Nincs mese, fel kell használni a megtakarításokat

Ahogy már jeleztük, az Európai Bizottság elemzése szerint az egyik út a versenyképességi válságból az lehet, ha megvalósul a tőkepiaci unió – amelyet mostanra átcímkéztek már Megtakarítási és Befektetési Unióvá. Ez azért tartogat számos kitörési pontot, mert az európai gazdaságban jellemző a magas megtakarítási ráta, különösen a háztartások esetében.

Kiemelik, hogy muszáj lenne a megtakarításokat az európai befektetési eszközökbe folyatni, amit jól mutat, hogy 2024-ben az euroövezet tőzsdén jegyzett részvényeinek állománya csupán a GDP 82%-át tette ki, szemben az Egyesült Államok 255%-os arányával.

Az EU hagyományosan külső (fizetési mérleg) többletet ér el, vagyis többet takarít meg és fektet be külföldön, mint amennyit külső forrásból bevon. Az Európai Bizottság rámutat: bár bőven van hazai megtakarítás, ennek nagy része külföldön kamatozik, ami végső soron visszafogja az uniós növekedést.

A jelentés szerint az EU és az euróövezet 2024-ben is jelentős külső többletet ért el, ami az euróövezet esetében a GDP közel 2,75%-ának felelt meg. Ez a többlet elsősorban a magánháztartások tartósan magas megtakarítási rátájából ered, amelyek 2024-ben is jóval meghaladták a válság előtti szintet. Kiemelik, hogy a nettó megtakarítás és beruházás különbsége az EU-ban is pozitív volt: a háztartások bruttó megtakarítási rátája 2024-ben 16% körül mozgott, miközben a beruházási ráta ennél alacsonyabb szintet ért el. Ennek eredményeként a megtakarítások jelentősebbik része nem hazai beruházásokba, hanem külföldi eszközökbe áramlott, tovább növelve az EU pozitív nettó nemzetközi befektetési pozícióját (NIIP), de rontva az unió versenyképességét és beruházási rátáját.

Az Európai Bizottság makrogazdasági jelentése világossá teszi:

Európa gazdasági gondjai nem elsősorban a válságok rövid távú sokkjaira vezethetők vissza, hanem strukturális, mélyen gyökerező problémákra.

A tartósan gyenge termelékenységnövekedés, az elmaradó magánberuházások, a magas energiaárak és a kihasználatlan hazai megtakarítások együttesen veszélyeztetik az unió versenyképességét és növekedési kilátásait. Mindez akkor történik, amikor globálisan egyre erősödik a verseny a technológiai dominanciáért és a gazdasági befolyásért. Európa nem forráshiányban szenved: csak éppen ezek jellemzően nem hazai beruházásokba áramlanak. A kontinens jövője azon múlik, hogy képes lesz-e ezeket az erőforrásokat saját belső megújulására fordítani: termelékeny beruházásokra, kutatásra, energiaszuverenitásra és humántőkére. A válság nem látványos, de mély, és épp ezért annál nehezebb lesz kilábalni belőle.

A címlapkép illusztráció. Címlapkép forrása: Getty Images

Bejelentették a NATO–Oroszország Tanács megszűnését – Medvegyev kapva kapott az alkalmon

Menetrend szerint érkezett a volt orosz elnök fenyegetése.

Fokozódik a rejtély a pórul járt Sea Baby körül: az ukrán titkosszolgálat tagadja a NATO-tagország állítását

Románia szerint felrobbantottak egy ukrán gyártmányú tengeri drónt.

Vége egy korszaknak: új tulajdonoshoz kerül ez a boltlánc Magyarországon is

Hamarosan indul az üzletek átépítése.

Nagy döntésre készül Trump - Titokban már most vizsgálják, mit okozhat ezzel az amerikai elnök

A Wall Street egyes szereplői már most aggódnak.

Pikáns fordulatot vett a versenyfutás: felnőttfilmes milliárdos vetett szemet az orosz olajgigászra

Egyre többen pályáznak a Lukoil külföldi eszközeire.

Moszkva-szimpatizáns képviselőt küldött volna Kijevbe az Európai Parlament, Ukrajna azonnal lépett

A német AfD tagja többször is járt Oroszországban az elmúlt években.

Véget ér a KIVA (sokk): megszűnik a KIVA-sok neobankoknál vezetett pénzforgalmi számláinak adóterhelése

2024 év végén a KIVA-s adózókat meglepetésként érhette, hogy a neobankoknál vezetett pénzforgalmi számlák egyenlegnövekedése bizonyos esetekben plusz adóterhet jelentett számukra, amennyibe

"Kell egy pofon Európának, hogy észhez térjen"

"Az állam és a privát szféra összefonódása akkora versenyhátrány Magyarországnak, ami sehol máshol nincs, ez szuper extrém az Európai Unió más országaihoz hasonlítva." Szabó Balázs,...

Átütő siker a megújulók fejlesztése Texasban

Texas néhány év alatt bizonyította, hogy a nagyléptékű napenergia- és akkumulátoros beruházások képesek gyökeresen átalakítani egy teljes villamosenergia-rendszer működését.

Otthon Start: Újabb bank a 3% alatti kamatversenyben

Az MBH Duna Bank 2025. december 1-jétől bevezette kamatkedvezményes Otthon Start lakáshitel konstrukcióját, amellyel a bank is belépett a 3 százalék alatti kamatversenybe. Ez különösen figyelem

DIMOP Plusz: hol tartunk 2025 végén?

A Magyarországnak jutó 2021-2027 közötti pályázati források 9800 milliárd forintot tesznek ki. Ebből a DIMOP Plusz (Digitális Megújulás Operatív Program Plusz) esetén 764 milliárd forinttal

Mesterséges intelligencia és molekuláris tervezés

A hagyományos kutatásban 800 évet igénylő munkát az MI-nek sikerült néhány hónap alatt elvégeznie, 2,2 millió új kristályszerkezet felfedezésével.

Bizalmi válságban magyar piac, hiába várjuk a kockázati tőkét

A lelkesedés után vallatásokon át halad a világmegváltó ötlet, mire általában nem történik semmi. Magyarországon ugyanis sok a tehetség és az ötlet, de kevés a... The post Bizalmi válság

Balásy Zsolt: Mit (nem) ad nekünk a MÁV?

Egy ország vasúthálózata sok mindent elmond az országról. Mobilitás, kolbász, benzin. Balásy Zsolt aktuális megfejtése. Emlékszem, amikor a 2010-es évek elején először rohant a benzin... Th

Kisokos a befektetés alapjairól, tippek, trükkök a tőzsdézéshez

Előadásunkat friss tőzsdézőknek ajánljuk, összeszedünk, minden fontos információt arról, hogy hogyan működik a tőzsde, mik a tőzsde alapjai, hogyan válaszd ki a számodra legjobb befektetési formát.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!

Ezért nem tudnak labdába rúgni a magyar élelmiszeripari cégek a nemzetközi piacokon

Az Agrárszektor 2025 konferenciáról jelentkezik a Checklist .

Kiderült, hogy miért nem nőtt (már megint) a magyar gazdaság

A szárnyalás még várat magára.

Ízekre szedték a kormány gazdaságpolitikáját, Nagy Márton védelmébe vette

Meghallgatása volt a miniszternek.