Kirobbantja-e valaki a forinthitel-háborút?

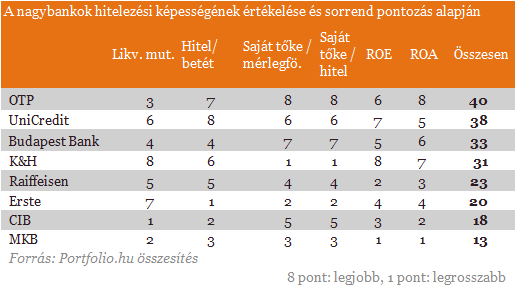

Következtetésünk, hogy a legrosszabbul a két osztrák tulajdonú nagybank járhat. Az OTP, az UniCredit és a Budapest Bank viszont a nagyok közül a legjobb pénzügyi pozíciókkal rendelkezik ahhoz, hogy fontos szerepet vállaljon a forinthitelezési versenyben. A kisebb hitelintézeti szereplők közül az FHB, a Fundamenta és néhány magyar tulajdonú kisbank (pl. Gránit Bank, Széchenyi Bank) mellett a nagyobb takarékszövetkezetek is aktívabbak lehetnek az átlagnál. A kamatverseny lehetőségei ugyanakkor korlátozottak: a stabilitási kockázatok erősödése a jelenleg 9-10%-os THM-mel futó forinthitelek kamatszintjének emelkedését okozhatja. Ebben az esetben az is elképzelhető, hogy a forinthitel-háború gyorsan kifullad, így megindítása önmagában is kockázatos lépésnek bizonyul bármely hitelintézet számára.

Ki lesz a legbátrabb?

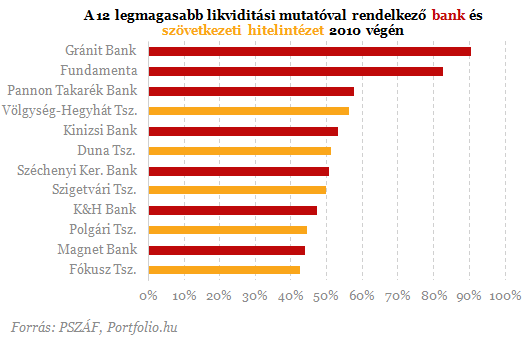

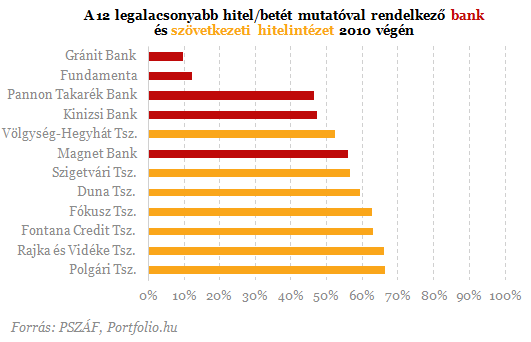

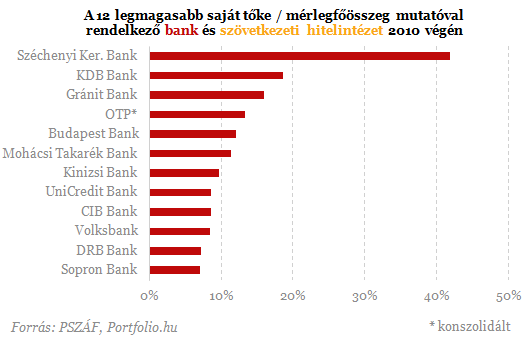

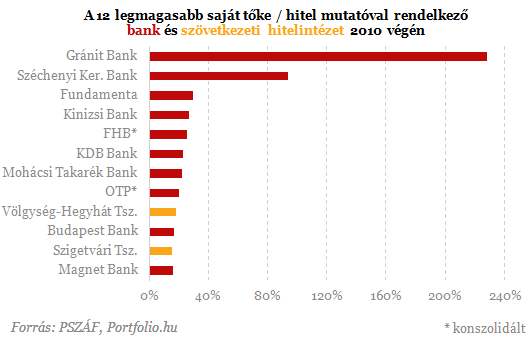

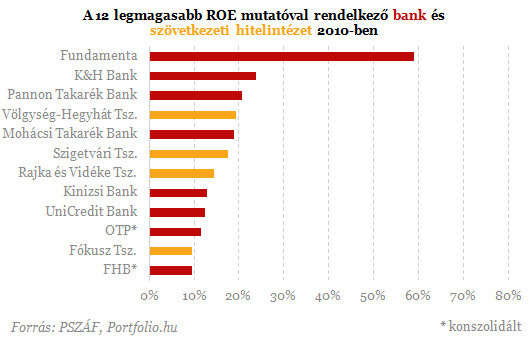

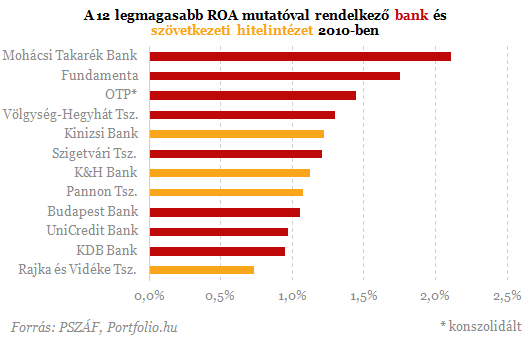

A bankok végtörlesztésből származó közvetlen, kezdeti vesztesége egy meghatározott részvételi arány és árfolyam fényében már kalkulálható, hogy azonban benevez-e egyik vagy másik hitelintézet a forintosítási versenybe, az egyedi pénzügyi mutatóitól is nagyban függ. E mutatók széleskörűen 2010 végére vonatkozóan érhetők el. Az alábbiakban a szerint állítjuk fel a hitelintézetek sorrendjét, miként támogathatják ezek a mutatók forinthitelezési aktivitásukat. Két likviditási, két tőkeellátottsági és két megtérülési mutató alapján mutatják az alábbi ábrák a jelzáloghitelező bankok (adott esetben szakosított hitelintézetek), illetve a 2010 végén tíz legnagyobb mérlegfőösszeggel rendelkező takarékszövetkezet rangsorát. (Az OTP és az FHB esetében konszolidált adatokkal dolgoztunk, az egyedi adatok ugyanis egyes mutatókról torz képet adnának, a stratégiai döntéseket pedig csoportszinten hozzák meg a bankok.)

1. Likviditási mutató: (készpénz + jegybanki és bankközi követelések + értékpapírok) / összes eszköz: minél magasabb, annál több szabad eszköz áll rendelkezésre a hitelezési tevékenység fokozására

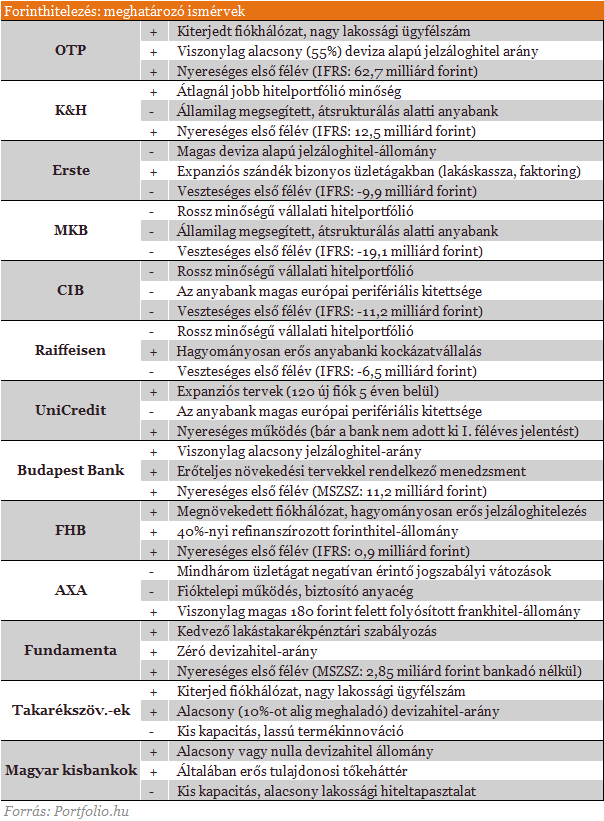

A figyelembe vett adatok egy része ugyanakkor egy múltbeli időszakra vonatkozik, és nem felétlenül tükrözi a jelenlegi állapotot. A Portfolio.hu értesülései szerint az egyik olasz nagybank a korábbiakhoz képest is felkészültebben várja a forinthitel-boomot. A fenti adatok alapján valószínű, hogy ez nem a CIB, hanem az UniCredit. A bank ezt firtató kérdésünkre kitérő választ adott. A bankcsoport régiós vezetőjének minapi nyilatkozata viszont egyenesen arra enged következtetni, hogy az UniCredit részéről a közeljövőben nem számíthatunk magyarországi (hitelezési vagy egyéb) expanzióra.A fenti ábrákon ugyanakkor az is feltűnő, hogy a Fundamenta-Lakáskassza meglehetősen jó kondícióban van ahhoz, hogy forinthitelezzen. A lakás-takarékpénztár hitelezési aktivitása épp az elmúlt mintegy egy év során emelkedett számottevően. Értesüléseink szerint ráadásul "kész" hiteltermékkel rendelkezik a társaság - ezt az információnkat a Fundamentánál nem kívánták kommentálni, arra viszont emlékeztettek, hogy a lakáskassza nem nyújt hitelt olyan ügyfeleknek, akik nem rendelkeznek náluk lakáselőtakarékossági számlával. Megfogalmazásuk szerint a cég stratégiai célja továbbra is a hazai lakás-előtakarékosság erősítése. A társaság 2010. évi jelentése szerint ugyanakkor több mint 600 ezer lakás-előtakarékossági számlával rendelkezett tavaly év végén. Nem tudni, ennek hány százaléka devizahitellel kombinált termék, mindenesetre az ilyen konstrukcióval rendelkező devizahitelesek számára elvileg nyújthat a társaság olyan forinthitelt, mely e devizahitelek végtörlesztését szolgálja. Számuk legalább több tízezerre tehető, nekik a piaci mezőny alsó hányadához tartozó (alacsony betéti kamatok által is támogatott) hitelkamat-szint vonzó lehet.

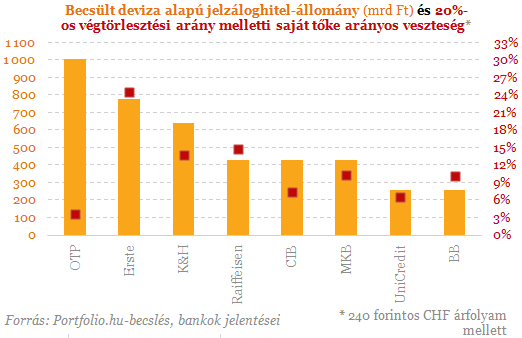

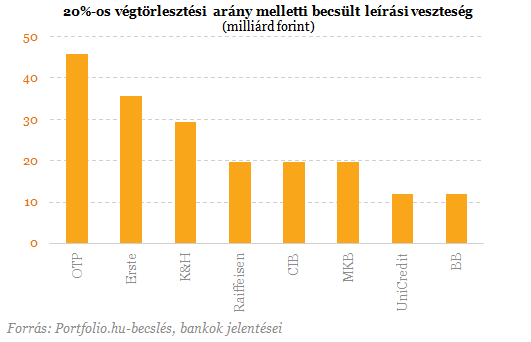

7. Mekkora a potenciális veszteség?

A tömeges végtörlesztések azonnali, egyszeri veszteséget okozhatnak a bankoknak, mely nem csak a jövőbeni forinthitelezési képességüket, de más üzleti terveiket is jelentősen befolyásolhatja. Bár az OTP rendelkezik a legnagyobb deviza alapú jelzáloghitel-állománnyal, a nagybankok közül mégis az ő tőkearányos vesztenivalója a legkisebb: az MNB által becsült 20%-os végtörlesztési arány (a deviza alapú jelzáloghitellel rendelkezők ekkora hányada él a lehetőséggel) és 240 forintos CHF-árfolyam mellett 46 milliárd forintot, vagyis tőkéjének "csak" 3,6%-át veszítheti el. Az osztrák politikusok tiltakozása viszont nem véletlen: tőkearányosan az Ersténél és a Raiffeisennél a legmagasabb a deviza alapú jelzáloghitelek állománya. 20%-os részvételi arány mellett náluk lehet a legnagyobb ezért a tőkearányos veszteség (becsléseink szerint 25, illetve 15%, ami 36, illetve 20 milliárd forintot jelent). Ez esetben az ő forinthitelezési képességük lehet a legrosszabb, amennyiben a növekedéshez szükséges anyabanki támogatás elmarad. A másik oldalon viszont aktív szereplő lehetne e szempont alapján is az UniCredit, hisz potenciális (tőkearányos) vesztesége az OTP után becsléseink szerint a legkisebb. (Mindenhol a legutóbbi publikus tőkeadatokkal - 2011. jún. 30. - számoltunk, az UniCredit kivételével, ahol ez 2010. dec. 31.)

A nagybankok közül az OTP, az UniCredit és a Budapest Bank rendelkezik a legjobb pénzügyi pozíciókkal ahhoz, hogy fontos szerepet vállaljon a forinthitelezési versenyben. A kisebb hitelintézeti szereplők közül az FHB, a Fundamenta és néhány magyar tulajdonú kisbank (pl. Gránit Bank, Széchenyi Bank) mellett a nagyobb takarékszövetkezetek is aktívabbak lehetnek az átlagnál a hitelezésben.

A kamatverseny lehetőségei ugyanakkor korlátozottak: a stabilitási kockázatok erősödése a jelenleg 9-10%-os THM-mel futó forinthitelek kamatszintjének emelkedését okozhatja. Ebben az esetben az is elképzelhető, hogy a forinthitel-háború gyorsan kifullad, így megindítása önmagában is kockázatos lépésnek bizonyul bármely hitelintézet számára.

K&H: Jövőre nagyon elszáll a költségvetési hiány, 20-25 százalékos a lakások túlározottsága

Ha alábbhagynak a keresletélénkítő lépések, jöhet egy konszolidáció.

Olyan spirálba kerülhet Ukrajna, amelyben az IMF is befejezheti az ország támogatását

A zárolt orosz pénzek sorsán múlhat a pénzintézet döntése.

Kettős üzenet érkezett az európai feldolgozóiparból

Hiába az októberi javulás, sok az aggasztó jel is.

Svájci fegyvergyártó cég költözteti termelését Magyarországra

A szigorú exportszabályok miatt hozták meg a döntést.

Állítják az oroszok: Kijev lényegében beletörődött a kulcsváros elvesztésébe

Napok kérdése lehet az összeomlás.

Egyre bizakodóbbak a hazai vállalatok – ekkor jöhet a gazdasági fordulat

Legyen szó járműiparról vagy agráriumról, van ok az optimizmusra.

Így áll Magyarország a nemzetközi fintech rangsorban: mutatjuk, miben léptünk előre

Kijött az MNB Fintech és Digitalizációs jelentése.

VSME keretrendszer: egyszerű ESG és fenntarthatósági jelentés KKV-knak

Bár a fenntarthatósági jelentéstétel egyre inkább az üzleti működés része, a kis- és középvállalkozások számára továbbra is önkéntes marad. A VSME (Voluntary Sustainability Reporting S

Az osztalék portfólióm - 2025. október

Ebben a hónapban is bevásároltam rendesen, általában a jelentések után. A cégek nagy részét nem örökre, hanem csak pár hónapra terveztem megvenni, aztán majd eladom, ha felmennek. Ha mégsem

Top10 upgrade

A roic.ai pár hónapja kijött egy API fejlesztéssel (v2), kipróbáltam, mert az AAPL ticker minden adatához hozzá lehet férni az API-n keresztül, hogy tesztelhessük a dolgot, és előfizettem rá.

A tudás gazdasága: Joel Mokyr és a fenntartható növekedés Nobelje

A közgazdsági Nobel-díjban eddig már 99 ember részesült, mégis közülük nagyon kevesen foglalkoztak kifejezetten gazdaságtörténettel. 2025-től már Joel Mokyr is a ritka kivételek közé tart

Kamu MI videók a politika szolgálatában: mit lehet tenni a visszaélések ellen?

A mesterséges intelligencia nyújtotta lehetőségek visszaélésszerű alkalmazására régóta figyelmeztetnek, mostanra azonban saját bőrünkön tapasztalhatjuk ezt. Egymás után, szinte naponta jel

AI-buborék Kaposváron (HOLD After Hours)

Szavazz a HOLD-ra! Most először a Portfolio is díjazza a magyar vagyonkezelési, alapkezelői és privátbanki piac legjobbjait — és a Te szavazatod is számít! Add... The post AI-buborék Kaposvár

Repülés, kutyatartás, húsfogyasztás: valóban tisztában vagyunk a karbonlábnyomukkal?

A fogyasztók nagyobb jelentőséget tulajdonítanak az energiatakarékos izzóknak és háztartási gépeknek, mint amennyire az valóban hozzájárul a klímavédelemhez - derül ki

Megéri a meghívókódok használata?

Elég sok cég kínál különböző ösztönzőket, amik általában az első lökést adják meg a fogyasztónak. Ez segít legyőzni a kezdeti ellenállást, ráadásul az emberek elkötelezettebbé vá

Három forgatókönyv létezik: az egyik Ukrajna támogatásának felfüggesztése

Mi lesz a lefoglalt orosz vagyonnal?

A fix ár a kényelem illúziója: csapdahelyzet az energiapiacon

A régi beidegződések elengedésével jelentősen lehet spórolni az áramon.

Slágergyanús év végi ajándék a céges karácsonyfa alá

Renenszánszát éli a csekély értékű ajándékutalvány.

Kisokos a befektetés alapjairól, tippek, trükkök a tőzsdézéshez

Előadásunkat friss tőzsdézőknek ajánljuk, összeszedünk, minden fontos információt arról, hogy hogyan működik a tőzsde, mik a tőzsde alapjai, hogyan válaszd ki a számodra legjobb befektetési formát.

Tőzsde kezdőknek: Hogyan ne égesd el a pénzed egy hét alatt!

A tőzsde világában a lelkesedés könnyen drága hibákhoz vezethet – előadásunk abban segít, hogy kezdőként is megértsd a legfontosabb alapelveket, felismerd a kockázatokat, és elkerüld, hogy egy hét alatt elolvadjon a megtakarításod