Friss adatok: totális bukásra állnak a frankhitelek

- egyre több olyan devizahitel található az átlagos kamatozásúak között is, amelyek rosszabb választásnak bizonyultak a piaci forinthitelekkel szemben az eddig kifizetett törlesztőrészletek alapján

- ez leginkább a 2008 nyarán, nagyon erős forint mellett eladósodottakra igaz

- a devizahitelesek közül általában a jen- és euróhitelesek fizették ki eddig a legkisebb törlesztőrészletet, most pedig a jen gyengülése miatt a jenhitelesek állnak a legjobban

- az árfolyamgát az euróhiteleseknél a válság előtti, a frankhiteleseknél pedig a 2009-es szint közelébe hozza le a törlesztőrészletet, míg a jenhiteleseknél (amíg a gyűjtőszámla nem nullázódik le) megemeli azt.

Példáinkban frank-, euró-, jen- és forinthiteleket hasonlítottunk össze. Ennek során a következő állandó feltételezésekkel éltünk: 1. a hitelek futamideje 20 év, 2. a hitelek folyósítási összege 8 millió forint volt, 3. a hitelek törlesztési módja normál annuitásos, 4. a hitelek rendszeres (nem kamatjellegű) költsége minden esetben 1,5% (becslés), 5. a forinthitelek piaci kamatozásúak (állami támogatás nélküliek), 6. májusra és júniusra a legfrissebb (áprilisi) kamatadattal, és júniusra a 20-áig terjedő időszak átlagárfolyamaival számoltunk. Magát az összehasonlítást pedig a változó tényezők teszik lehetővé, amelyek a következők: 1. a hitelek felvételének időpontja (mikor melyiket érte meg?), 2. a devizahitelek folyósítási és törlesztési árfolyama (milyen árfolyam mellett kellett volna?), 3. a hitelek átlagos kamatszintjének változása. Az alábbiakban e változó tényezőket vesszük végig röviden, majd bemutatjuk számításaink eredményét.

A hitelek felvételének időpontja

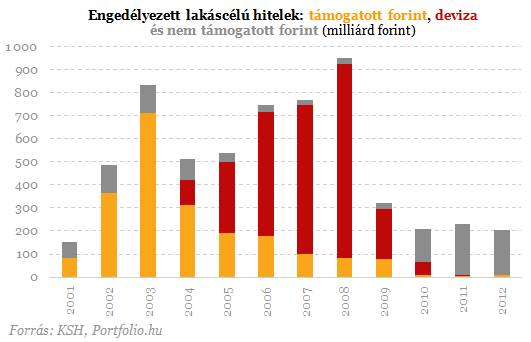

A devizahitelek csaknem 100%-át 2004 eleje és 2010 augusztusa között folyósították a magyar bankok, azóta ugyanis csak nagyon szigorú feltételek (pl. a minimálbér 15-szörösére rúgó devizajövedelem) mellett lehet ilyet jelzálogfedezettel felvenni. A frank- és jenhitelek döntő részét a válság 2008. őszi kirobbanása előtt (jenhitelt csak 2007 szeptemberétől), az euróhitelek jelentős hányadát pedig 2009-2010-ben folyósították. A forinthitelek folyósítása (a végtörlesztési időszakot leszámítva) egyenletesen alacsony volt.

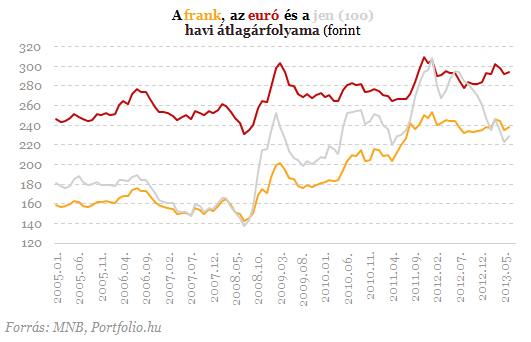

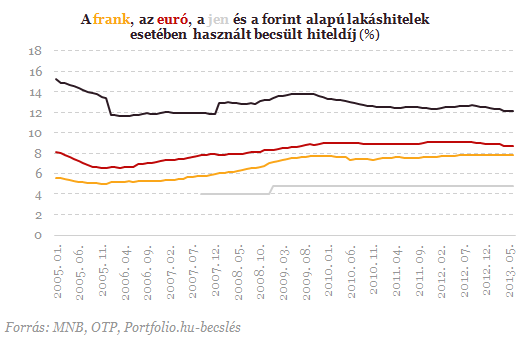

A frankhitelek 93%-át 175 forintos frankárfolyam alatt vették fel az ügyfelek, szemben a mostani 240 körüli árfolyammal. Az euróhiteleknél 260-280 forint volt a jellemző folyósítási árfolyam a mostani 290 forint fölötti szint helyett, a jenhitelek nagy része pedig 1,4-1,8 forint között került folyósításra, szemben a mostani 2,3 forint körüli árfolyammal. Az azóta bekövetkezett árfolyamemelkedés tehát a devizahitelesek többségénél mind a három deviza esetében jelentős. A jenhitelesek örömére az év elején bejelentett japán monetáris politikai lazítás tovább gyengítette a japán fizetőeszközt egy másfél éve tartó gyengülési hullámot felerősítve. Végül a forinthitel nagy előnye, hogy az árfolyamkockázattal nem kell számolni.

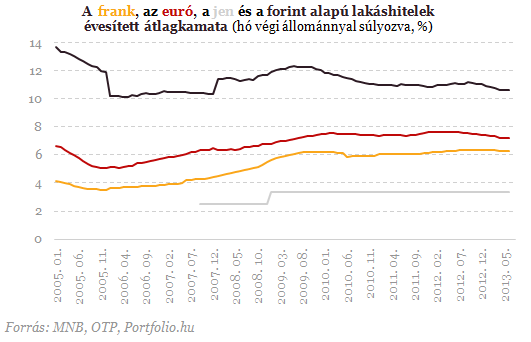

A kamatszint szempontjából viszont épp a piaci forinthitelek bizonyultak a legrosszabb választásnak, hiszen még ma is csaknem 5 százalékponttal magasabb ezek átlagkamata, mint a frankhiteleké. Figyelembe kell venni azonban a devizahitelek kamatemelkedését is: 2007 szeptemberéhez képest például ma a meglévő frankhitelek átlagkamata 2,0, az euróhiteleké és a jenhiteleké 0,9, százalékponttal magasabb. Némi növekedés (több mint 0,2 százalékpontos) a forinthiteleknél is történt. A kamatemeléseknek jellemzően egy nagyobb (2009-es) és egy kisebb (2012-es) hulláma volt, azóta kis mértékben csökkent a kamatszint.

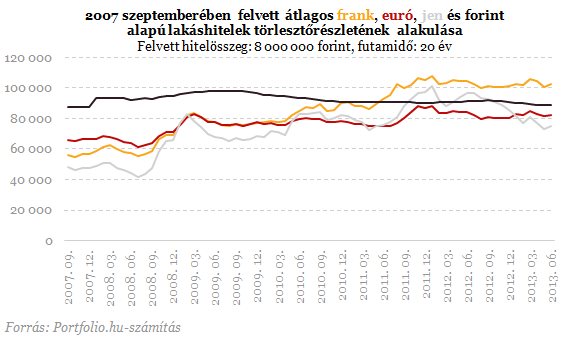

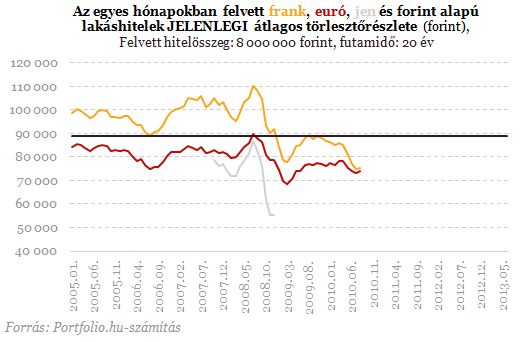

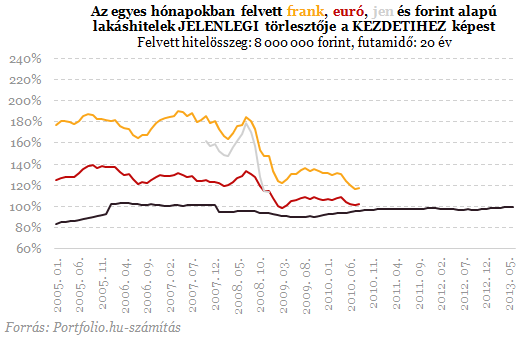

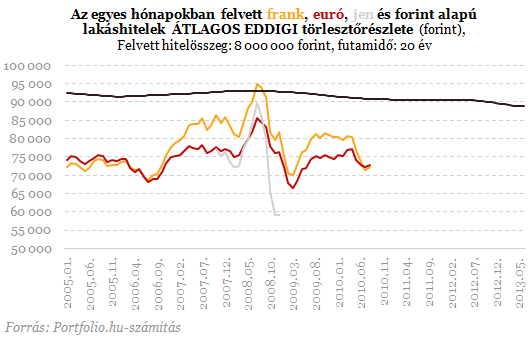

Az említett tényezőket figyelembe véve megnéztük a 2007 szeptemberében felvett, csupán a devizanem tekintetében eltérő hitelek jelenlegi törlesztőrészletét. A kezdeti törlesztőrészlet alapján a sorrend: 1. jen (48 ezer forint), 2. svájci frank (56 ezer), 3. euró (66 ezer), 4. forint (88 ezer). A jelenlegi törlesztőrészlet alapján már más a sorrend: 1. jen (75 ezer), 2. euró (82 ezer), forint (89 ezer), frank (103 ezer). A legfontosabb (már tudható) szempontnak számító átlagos eddigi törlesztőrészlet alapján pedig szintén 1. jen (74 ezer), 2. euró (77 ezer), 3. frank (84 ezer), 4. forint (93 ezer) a sorrend. Tehát a kezdetekkor, jelenleg és az összes eddigi törlesztőrészlet alapján is a jen bizonyult a legjobb választásnak. A második helyen kezdetben a frank állt, mára azonban az utolsó helyre került. A legrosszabb választásnak a kezdetekkor a forinthitel tűnt, ma viszont már a frankhitel törlesztőrészlete a legmagasabb, összességében azonban még mindig a forinthitelesek fizették eddig a legtöbbet a 2007 szeptemberében hitelt felvevők közül.

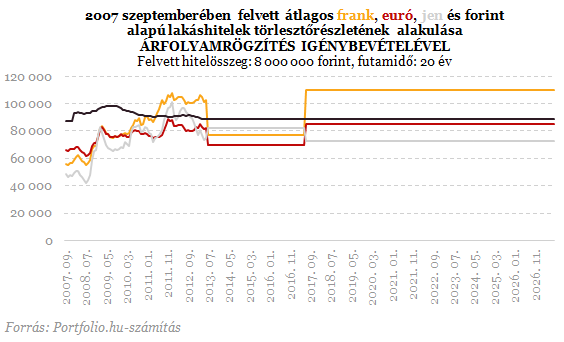

Abból a feltételezésből indulunk ki, hogy a piaci árfolyamok 2017 júniusáig a jelenlegi szinten maradnak. Mint ismeretes, a rögzített árfolyam a frank esetében 180 forint, az euró esetében 250 forint, a jennél pedig 2,5 forint. A frank- és euróhitelesek esetében mindez könnyítést jelent jelenleg, a jenhitelesek számára viszont magasabb a most 2,3 forint körüli piaci árfolyamnál. Ezzel a jogszabályalkotói "félreárazással" azonban csak addig magasabb az árfolyamrögzített hitel törlesztőrészlete a piacinál, amíg a gyűjtőszámla-tartozás le nem nullázódik (ezt már nem veszi figyelembe az alábbi ábra: ha ez bekövetkezik, akkor a piaci árfolyam a mérvadó). Relatív értelemben a frankhitelesek számára nyújtja a legnagyobb könnyítést az árfolyamgát, viszont az euróhitelesek törlesztőrészlete lesz abszolút értelemben a legalacsonyabb. 2017 közepétől a példában szereplő hitelek esetében az alábbiak szerint alakul a törlesztőrészlet: a frankhitelesé a mostani 103 ezer forintról 110 ezer forintra, az euróhitelesé a mostani 82 ezerről 85 ezerre nő, a jenhiteleseké viszont 73 ezerre csökkenhet, továbbá - mivel a gyűjtőszámlán felhalmozott tartozás a piacinál magasabb rögzített árfolyam miatt negatív lesz - még előtörleszthet is a jenhiteles.

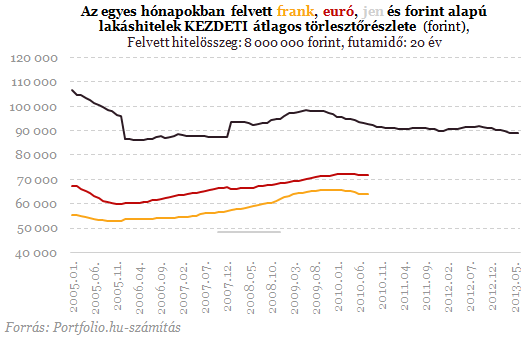

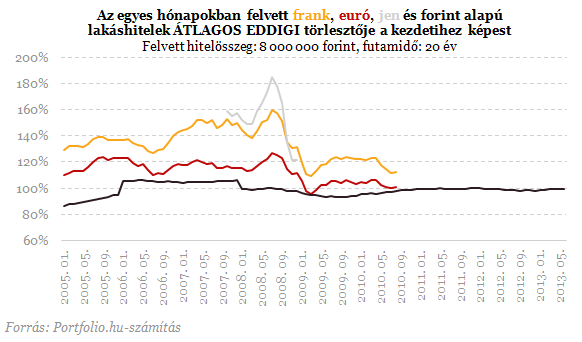

A fenti példa konkrét időpontban (2007 szeptemberében) felvett hitelekre vonatkozott. Csakhogy a bekövetkezett árfolyamváltozások miatt nem mindegy, mikor adósodott el valaki. Feltételezhetjük, hogy voltak olyan időszakok, amikor utólag, a mából visszatekintve a frank- vagy éppen a forinthitel bizonyult a legjobb választásnak. A különböző időpontokban felvett hiteleket hasonlítjuk ezért össze a kezdeti, a jelenlegi és az átlagos eddigi törlesztőrészlet alapján. Mint az alábbi ábrán is látható, a kezdeti törlesztőrészlet alapján egyértelműen 1. jen, 2., frank, 3. euró, 4. forint a sorrend attól függetlenül, mikor adósodott el az illető.

Elképesztő számok érkeztek Romániából: rekordon a luxuslakás-piac

A tranzakciók összértéke meghaladja a 415 millió eurót.

Beigazolódtak a legrosszabb félelmek: NATO-tagállam területén történt robbantásos szabotázs

Donald Tusk személyesen jelentette be.

Áttörés a hatodik generációs B-21 Raider lopakodó bombázó programjában: zöld utat adtak Washingtonban

Rengeteg pénz megy a nukleáris beruházásokba is.

Új szövetség döntheti romba Ursula von der Leyen reformterveit

A fukar tagállamok már gyűjtik a szövetségeseket a költségvetési ambíciók visszavágásához.

Új megatrend formálódik: brutális áremelkedés jöhet a fontos nyersanyagnál

Van, aki szerint akár duplázódhatnak az árak.

Marathon Digital Holdings - kereskedés

Kedden eladtam a maradékot is, azon már 10% alatt volt csak a profit. Jobb lett volna zárni az egészet 23 dolláron, utólag persze könnyű okosnak lenni. A kérdés az, hogy érdemes-e még viss

Követett részvények - 2025. november

Havonta ránézek egyszer azokra a papírokra, amikből előbb vagy utóbb venni szeretnék. Általában a hetes chartokat nézem, 4-5 gyertya születik egy hónap alatt, ennyit már érdemes újra kiért

Sok hasznos tipp pénzügyi szakemberektől

Kun-Welsz Edit, a HOLD portfóliókezelője és Sándorfi Balázs, a Bankmonitor.hu alapítója volt a Friderikusz podcast vendége. A szakemberek most nem a közgazdaságtan mélyére ástak, hanem... The

A kamatos kamat végtelen ereje - könyvajánló

A kamatos kamat az Univerzum legnagyobb ereje - szól az Albert Einsteinnek tulajdonított és sokféle verzióban keringő mondás. Igazából nem tudjuk, ő mondta-e, de a... The post A kamatos kamat vé

Az általunk ismert állam gyökeresen át fog alakulni - Mi születik abból, hogy az elvásárok és bizalmatlanság egyszerre nőnek?

A 21. század új világrendjében az állam szerepe felértékelődik. Védőpajzs és problémamegoldó szerepet várunk tőle, habár sokszor az állami túlszabályozás köti gúzsba a fejlődést. Mi

Miért emelik a bankok a személyi hiteleknél a maximálisan igényelhető összeget?

Az UniCredit Bank is lépett, november 15-től ott is már 15 millió forint lesz a maximálisan igényelhető kölcsönösszeg az ingatlanfedezet nélküli személyi kölcsönnél. De miért tolják egyre

Késve küldte be az áfabevallást? Most a NAV is kíváncsi, hogy miért?

A NAV november 13-ai közleménye szerint, november 14-én pénteken levelet küld azoknak az adózóknak, akik 2025-ben késve nyújtották be havi vagy negyedéves áfabevallásukat. A hatóság célja n

Igazságos zöldátmenet: India útja a nettó zéró kibocsátás felé

Zöldátállása során India összetett feladatokkal néz szembe: gyorsan fejlődő gazdasága energiaigényét össze kell hangolnia a kibocsátáscsökkentési céljaival, miközben az országra jellemz

Tőzsdei túlélőtúra: Hogyan kerüld el a leggyakoribb kezdő hibákat?

A tőzsdei vagyonépítés során kulcsfontosságú az alapos kutatás és a kockázatok megértése, valamint a hosszú távú célok kitűzése és kitartó befektetési stratégia követése.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!

Préda: Ami már nem játék

Az online játékiparban akkora pénz van, hogy az már a bűnözői csoportok figyelmét is felkeltette.

Csökkent a Telekom bevétele - Mit várhatunk a papírtól?

Jelentett a cég.

Temessük a magyar kukoricát? Már ott tartunk, hogy importra szorul az ország

Elgondolkodtak a gazdák.