Itt a nagy törlesztőrészlet-csökkentés - Lássuk a számokat!

- egy átlagos devizahiteles tőketartozása a jelenlegihez képest 19%-kal csökken,

- egy átlagos devizahiteles törlesztőrészlete 27%-kal esik, ami olyan (a júniusi átlagárfolyamhoz képest), mintha 183 forinton kellene törleszteni a jövőben a frankhitelt,

- a meglévő devizahitelesek zsebében a törlesztőrészlet-csökkentés miatt összesen évi csaknem 170 milliárd forinttal marad több.

- a bankok nem tudják majd bizonyítani a bíróságon az egyoldalú kamatemelések tisztességességét, vagyis újra kell számolni ezeket is (a perek novemberben végződhetnek),

- az MNB árfolyamrésre vonatkozó képletének megfelelően működik majd az egyoldalú kamatemelések újraszámolásának képlete is (a pontos elszámolásról ősszel várható törvény),

- az MNB legfeljebb 900 milliárd forintos becsléséből 800 milliárd forint vonatkozik a még hatályos devizahitelekre, ennyi jár nekik vissza.

Hogy kell kiszámítani a visszajáró összeget az MNB szerint? 1. Ki kell számítani a devizahitel kezdeti (az eddig ismerthez képest kisebb) devizaértékét úgy, mintha az akkori MNB-árfolyamon folyósította volna a bank a hitelt. 2. A hónapról hónapra már befizetett (devizában számított) törlesztőrészletből ki kell vonni az átszámított hitel árfolyamrés nélkül (devizában) számított törlesztőrészletét, és ez lesz a mindenkori túlfizetés. 3. A hónapról hónapra teljesített túlfizetést múltbeli (aktuális) tőketörlesztésként kell figyelembe venni a devizatartozásban. 4. A mindenkori tőketartozást tehát két tényező is csökkenti az eddig hitthez képest: a folyósítási árfolyam megváltoztatása (kisebb eredeti tőketartozás) és a múltbeli túlfizetések tőketörlesztésként való beszámítása (gyorsabban csökkenő tőketartozás). 5. A jelenleg fennálló devizaadósság és az átszámításból adódó devizaadósság közötti különbség adja az árfolyamrés tisztességtelen alkalmazásának költségét a bankok számára.

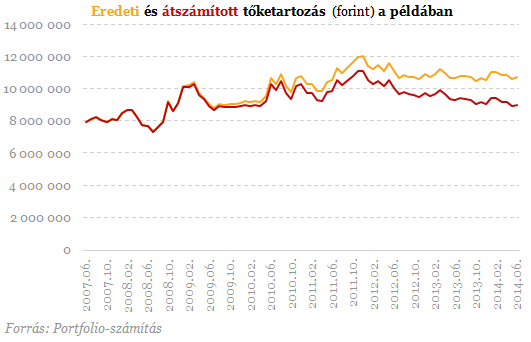

Mennyit nyer egy devizahiteles?A példánkban szereplő ügyfél

- 8 millió forintos CHF-alapú kölcsönt

- 20 évre vett fel 2007 júniusában,

- a lakáshitelekre jellemző, átlagos árfolyamrés fizetése mellett (jelenleg jogszabály szerint nulla),

- 4,2%-os kezdeti kamata mára két lépcsőben 6,2%-ra emelkedett, emellett 1,5%-os kezelési költséget fizet.

- A tőketartozás a mostanihoz képest csökken, hiszen lejönnek belőle (kamatostul) a múltbeli túlfizetések: a folyósítási és a törlesztési árfolyamrés, valamint a kamatemelések miatti törlesztőrészlet-emelkedés.

- A kamatszint is csökken, hiszen helyreáll a mostani helyett az eredeti kamatszint.

A fenti csak egy példa volt, teljesen átlagos ügyfél nincs, és nem is konstruálható. Sőt, az egyes hitelesek között óriási eltérések lehetnek aszerint, mekkora összeg jár vissza nekik, hiszen:

- nagyon eltérő időpontban és futamidővel

- nagyon eltérő kezdeti és későbbi kamatszint mellett,

- nagyon eltérő árfolyamréssel

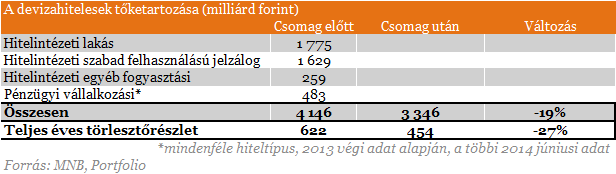

A hazai lakossági devizahiteleket az egyszerűség kedvéért mégis homogénnek tekintve (a legfontosabb hiteltípusonként összesítve) úgy becsültük, hogy jelenleg közel 622 milliárd forint a lakossági devizahitelesek éves törlesztőrészlete (árfolyamrés nélkül, hisz az idén július 1-től már a szabad felhasználású jelzáloghiteleknél sem engedélyezett).

Mivel azt feltételezzük, hogy az MNB 900 milliárd forintos becsléséből a még hatályos devizahitelekre 800 milliárd forint jut, a mostani 4146 milliárd forintos tőketartozás 3346 milliárd forintra, vagyis 19%-kal csökkenhet a múltbeli "tisztességtelenségek" elszámolása miatt. Emellett a jövőbeni kamatszint nagyjából 2 százalékponttal kisebb lesz a mostaninál. E kettő együtt azt eredményezheti, hogy a teljes törlesztőrészlet évi 622 milliárd forintról 454 milliárdra, vagyis 27%-kal csökkenhet.

Önkéntes visszahívást jelentett be a Nestlé

Elővigyázatossági okokból visszahívnak több csecsemőtápszert.

Karácsonyi Signature PRO akció: két hónapig féláron

Mélyebb összefüggések, exkluzív tartalmak, kevesebb zaj – most 50% kedvezménnyel.

Meglepetést okozott az európai gazdaság – Lagarda örömhírt jelentett be

A várakozásokat felülmúló az EU növekedése.

Második nekifutás: új intézményt vezet be a versenyjogba a magyar jogalkotó

A Schönherr Hetényi Ügyvédi Iroda versenyjogi szakjogászainak cikke.

Több építőipari kartellgyanút is vizsgál a GVH

Az ÉVOSZ évzáró közgyűlésén beszélt a GVH és az MNB elnöke.

Épp landolni készült az Il-76-os, amikor megtörtént a tragédia – Több kérdőjel is van

Egy ismert újságíró rokona is a gépen volt.

A Labubuk jósolhatják meg a következő válságot?

A Labubuk iránti növekvő érdeklődést több szakértő a gazdasági bizonytalanság jelzőjeként értelmezi, mivel ilyenkor a háztartások a nagy kiadások helyett olcsóbb, de érzelmileg értékes

Támogatás jöhet napelemes tárolókra hamarosan

Vissza nem térítendő támogatás indul hamarosan, melyből a háztartások a napelemekhez kapcsolódó tárolót telepíthetnek. A programra szánt keretösszeg 100 milliárd forint, egy igénylő 2,5 m

A dollárválság mítosza: miért nem rendült meg a dollár iránti bizalom?

A 2025 első félévében látványosan gyengülő dollár valóban a globális bizalom megrendülését jelzi, vagy inkább átmeneti piaci folyamatok eredménye? A gyengülő árfolyam, úgy tűnik, nem.

Viszlát T1041, üdv 08E - Új korszak a jogviszony-bejelentésben

2026. január 1-jével egy jelentős változás lép életbe a foglalkoztatói adminisztrációban: a jól ismert T1041-es jogviszony bejelentő nyomtatvány átadja helyét a 08E adatlapnak. A bejelentő

"Kell egy pofon Európának, hogy észhez térjen"

"Az állam és a privát szféra összefonódása akkora versenyhátrány Magyarországnak, ami sehol máshol nincs, ez szuper extrém az Európai Unió más országaihoz hasonlítva." Szabó Balázs,...

Az AI-láz árnyoldala: kilőttek a technológiai cégek CDS-felárai

Az elmúlt hónapokban látványos és szokatlan mozgások jelentek meg a hitelkockázati piacokon: több nagy technológiai és különösen AI-érintett vállalat CDS-felára hirtelen, rövid idő alatt

Hajtunk a bónuszért

Rendhagyó adásunkban Radnai Károllyal rakjuk rendbe az adózást, meg a filmipart. Előtte meg ketten a kommentelőket. Milyen platformokon találjátok még meg? A HOLD After Hours... The post Hajtun

"A piac alulbecsli az inflációs tényezőket"

A mai, mindent átszövő globális kereskedelmi feszültségek és a deglobalizálódás jelei nemcsak a nagy világpiacokat rengetik meg – figyelmeztet Tuli Péter. A HOLD Alapkezelő intézményi.

Kiszerethetnek a magyarok a Revolutból, csúnya pofon érkezett

A falvakat nem szórja tele ATM-ekkel a litván neobank.

A legrosszabbkor drágul az útdíj: vajon ki fogja ezt a végén megfizetni?

Sikerül majd átterelni a nehézgépjárműveket?

Belvárosi Airbnb-háború: kinél van az igazság?

A tulajdonosok egy utolsó reménysugárban bíznak.

Kisokos a befektetés alapjairól, tippek, trükkök a tőzsdézéshez

Előadásunkat friss tőzsdézőknek ajánljuk, összeszedünk, minden fontos információt arról, hogy hogyan működik a tőzsde, mik a tőzsde alapjai, hogyan válaszd ki a számodra legjobb befektetési formát.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!