Miért ennyire drága a bankolás Magyarországon?

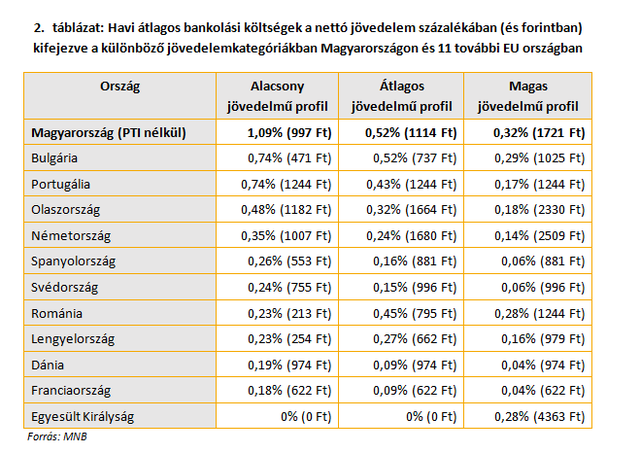

Elemzésünkben 11 európai uniós ország 22 nagy lakossági ügyfélkörrel rendelkező bankjának összesen 60 számlacsomagját hasonlítottuk össze 2018-as adatok alapján azokkal a magyar számlacsomagokkal, amelyeknél az igénybe vevő ügyfelek száma meghaladja a 20 ezret. Ezzel a módszerrel 11 hazai bank 57 számlacsomagja került kiválasztásra, az ezeket igénybe vevő 4,75 millió ügyfél pedig a teljes magyar lakossági ügyfélkör több, mint 75 százalékát teszi ki. Három különböző profilú (alacsony, átlagos és magas jövedelemmel rendelkező) reprezentatív ügyfél havi pénzforgalmi költségeit számoltuk ki minden számlacsomagra. A havi tranzakciók számát és értékét a jelenlegi magyar fizetési szokások alapján határoztuk meg.

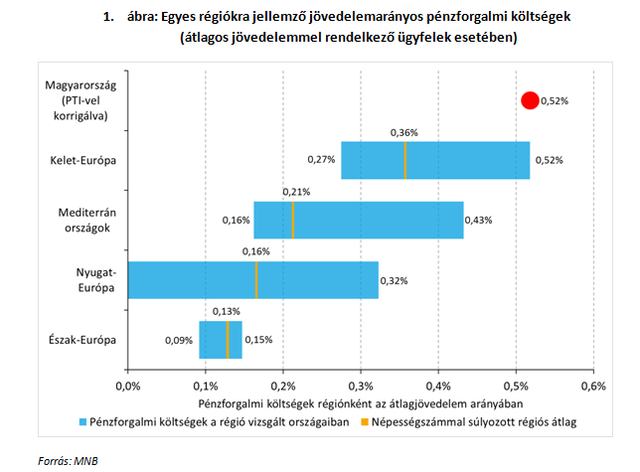

A magyar lakossági ügyfelek relatív (adott jövedelemkategóriához tartozó átlagos nettó bérszínvonalhoz viszonyított) havi pénzforgalmi díjterhei valamennyi vizsgált országnál magasabbak mindhárom fogyasztói profil esetében. A teljes díjterhelés magas jövedelemarányos szintje különösen a legalacsonyabb jövedelmi kategóriában aggasztó, hiszen azt mutatja, hogy az ebben a rétegben átlagosnál sokkal magasabb arányban megtalálható, bankkapcsolattal még nem rendelkező állampolgárok pénzügyi szolgáltatások körébe történő bevonását nem támogatják a bankok által jelenleg alkalmazott számlakondíciók.

Következő cikkünkben azt fogjuk bemutatni, hogy mely hazai árazási sajátosságok felelősek leginkább a magas magyar pénzforgalmi költségekért.

A szerzők az MNB munkatársai.

Rendkívüli képességeket fejleszthetett ki egy Csernobilban burjánzó gombafaj

Értetlenül állnak előtte a szakértők.

Bejelentette a Garantiqa: meghosszabbítják a beruházó cégek díjmentességét

2026. június 30-ig él a kedvezmény.

Valami nagyon csúnyán elromlott a kriptopiacon - Hol lesz ennek a vége?

Mutatjuk, meddig eshet még a bitcoin.

Kőkeményen üzentek Brüsszelből Trumpnak: ezt nem lehet megtenni

Az Európai Bizottság embere meghúzta a vörös vonalat.

Megszólalt az ember, aki Zelenszkij helyébe léphet: atomfegyvert kérhet Kijev? – Egész Kelet-Európát felemésztő háború jöhet

Szerinte számos hátránya lehet egy elsietett békének.

Támadás érte a NATO egyik legerősebb tagállamának hajóját – Egyesek szerint az ukránok állnak a háttérben

Az ok egyértelmű: seftelt az oroszokkal.

Titkos tárgyalás történt, de úgy néz ki, még így sem sikerül elkerülni az újabb pusztító háborút

Nem sikerült egyezségre jutni.

Mit hoz a 2025-ös őszi adócsomag a vállalkozásoknak?

A 2025. november 18-án gyorsított eljárásban elfogadott adócsomag célja a vállalkozások adóterheinek mérséklése, az adminisztráció csökkentése és az adóeljárások digitalizációjának f

"Kell egy pofon Európának, hogy észhez térjen"

"Az állam és a privát szféra összefonódása akkora versenyhátrány Magyarországnak, ami sehol máshol nincs, ez szuper extrém az Európai Unió más országaihoz hasonlítva." Szabó Balázs,...

Az új személyi hitelek fele korábbi kölcsön kiváltására mehet. Mit nyerhetnek ezzel az adósok?

Az MNB statisztikái alapján az idei évben folyósított személyi kölcsönök közel felét egy meglévő hitel lecserélésére, azaz kiváltására fordítják a magyarok. Ezzel a lépéssel a kölcs

Balásy Zsolt: Mit (nem) ad nekünk a MÁV?

Egy ország vasúthálózata sok mindent elmond az országról. Mobilitás, kolbász, benzin. Balásy Zsolt aktuális megfejtése. Emlékszem, amikor a 2010-es évek elején először rohant a benzin... Th

Kiben bízhatunk? A bizalom földrajza

"A világot inkább a bizalom, mintsem a pénz mozgatja." - Joseph Stiglitz Kevés fogalom van, amely egyszerre hétköznapi és mégis nehezen megfogható. Tudjuk milyen, amikor... The post Kiben bízha

Nem csak a hírek mutatják, ami fontos - Miről gondolkoztak a világ vezető agytrösztjei 2025 októberében?

Az Összkép új kalandba kezd, kísérletként havi összefoglalót készítünk a világ vezető agytrösztjeinek munkáiból. Célunk, hogy áttekintsük a világ alakulásának fő trendjeit mélyebben

Az osztalék portfólióm - 2025. november

Két új céget is vettem, meg bővítettem is, szóval aktív volt ez a hónap is.VáltozásokFederal Agricultural Mortgage Corporation( AGM) vásárlás 164 dolláron. A hozama csak 3,66%, de nem ezért

Haalandnak jó a hozama (HOLD After Hours)

Móricz Dániellel szakértjük, hogy miért esnek, illetve nem esnek a piacok, és ír sebeket is feltépünk. Milyen platformokon találjátok még meg? A HOLD After Hours... The post Haalandnak jó a ho

Adómentesség, avagy a TBSZ számla titkai

Ha szeretnéd kihozni a legtöbbet a befektetéseidből, akkor ez az előadás neked szól. Végigmegyünk mindenen, ami a TBSZ és megnyitásához, használatához és okos kihasználásához kell.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!

Préda: Nincs másik gyártósor

Ha egy kibertámadás miatt leáll egy vízmű, vagy egy erőmű, ott nem működnek a bevált IT-s reflexek.

Összeomlott a nagy bérmegállapodás – Lőttek a gyors magyar béremelésnek?

Mi jöhet most?

A lakosság nyer, az ipar fizet? Kettészakította az új szabályozás az energiahatékonysági piacot

Az EKR-rendszer fényes és sötét oldala.