Új szerepben a fogyasztási hitelek - Mi magyarázza a személyi kölcsönök felfutását?

Személyi kölcsönt vennél fel? Kalkulálj magadnak a Pénzcentrum kalkulátorával!

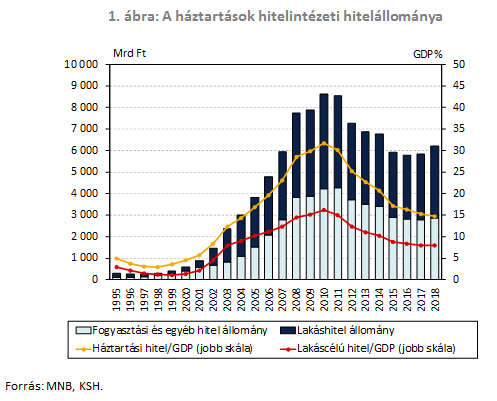

A háztartási szektor a 2008-as válságtól a 2016-os hitelezési fordulatig folyamatosan építette le hitelállományát. Az új hitelkihelyezések értéke a korábbi hitelciklusban - 2005 és 2008 között - évi 1200 milliárd forintról 2200 milliárd forintra emelkedett, míg a dinamikus trend 2009-ben meg nem tört és kevesebb mint felére esett az új folyósítások volumene. Mélypontját 2013-ban érte el, amikor mindössze 400 milliárd forint értékben kötöttek szerződéseket hitelintézetekkel a háztartások. Mindeközben azok, akik az előző hitelciklusban eladósodtak, folyamatosan csökkentették kitettségüket, ezek a törlesztések pedig bőven ellensúlyozták az új kibocsátás dinamikáját.

A törlesztéseknek, továbbá a hitelintézetek portfóliótisztításának és az elszámolásnak a hatására a válság csúcsán 8-9 ezer milliárd forintos háztartási hitelállomány 6 ezer milliárd forint alá csökkent. 2016-ban azonban kis mértékben már meghaladták a folyósítások a hiteltörlesztéseket, így jelenleg már emelkedő pályán van a háztartási hitelezés: 2018-ban a hiteltranzakciók hatására 7 százalékkal emelkedett az állomány. Itt azonban érdemes megjegyezni, hogy GDP-arányosan ugyanakkor 2018. harmadik negyedévében nőtt első alkalommal a háztartási szektor hitelállománya az elmúlt 10 évben, kontrollálva az árfolyamváltozásból eredő emelkedésre. A jelenlegi 15 százalékos GDP-arányos háztartási hitelállomány azt jelenti, hogy Románia mellett hazánkban a legalacsonyabb a pénzügyi mélység az Európai Unióban.

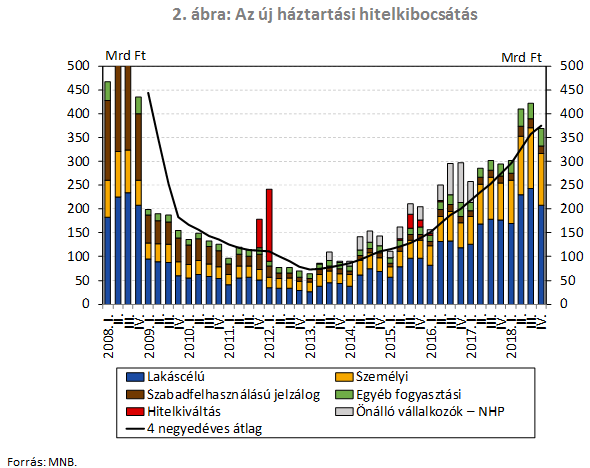

Összehasonlítva a két hitelciklust több változást is azonosíthatunk. A válságot megelőzően a fogyasztási szegmensben is a jelzálog alapú hitelezés volt jellemző. A szerződéskötések döntő része szabad felhasználású jelzáloghitelként került folyósításra: a fogyasztásihitel-szerződések mintegy 60 százalékát tette ki ez a terméktípus.

Az elmúlt időszakban egyszámjegyűvé váltak a személyikölcsön-kamatok a legjobb ügyfelek számára. A megkötött szerződések átlagos THM-értéke ugyanakkor továbbra is lényegesen meghaladja a lakáshitelekét: a személyi kölcsönök esetében ez 2018-ban 13,5-14,5 százalék között alakult, csökkenő trenddel, míg a lakáshitelek átlagos teljes hitelköltsége a legdrágább, 10 éven túli kamatfixálás mellett is 5,4-5,9 százalék között mozgott.

Azonban a személyi kölcsönök költséghátrányát a jelzáloghitelekkel szemben számos tényező ellensúlyozza. Egyfelől értelemszerűen a fedezetlen hitel felvételekor nem szükséges ingatlanra vagy egyéb vagyontárgyra jelzálogot bejegyezni, ami az adós biztonságérzetén kívül az ügyintézés gyorsaságát is segíti. Ez éppen találkozik a bankrendszer aktuális digitális innovációinak irányával: a videóazonosítással, amelynek használatával nem szükséges az ügyfélnek meglátogatnia a bankfiókot; valamint a hitelbírálat napon belülivé tételével, amit a legnagyobb szereplők nyár óta folyamatosan vezettek be. Ez mind olyan adminisztrációs és nem ár jellegű könnyítés, ami a személyi kölcsönök relatív helyzetét - a lakáscélú jelzáloghitelekhez képest - javította.

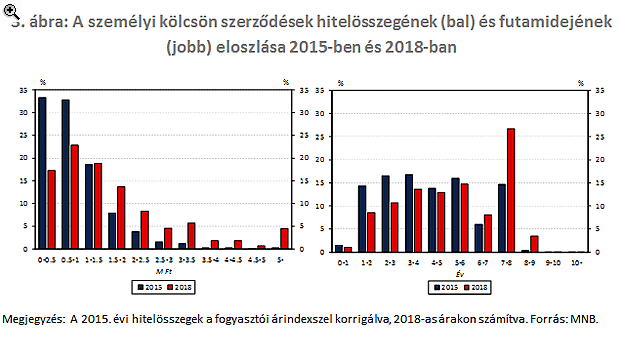

A személyi kölcsönök piacának átrendeződésére a szerződések jellemzői alapján is következtethetünk. A bankok széles köre már 10 millió forintos maximális hitelösszeget is engedélyez, ezzel párhuzamosan pedig folyamatosan emelkednek az átlagos szerződéses összegek. Míg 2015-ös és 2016-os interjús felméréseinkben a hitelezési üzletágvezetők arról számoltak be, hogy évente mintegy 100 ezer forinttal emelkedett az átlagos hitelösszeg, ez a folyamat 2017-ben felgyorsult, 2018 végére pedig 1,6 millió forintra nőtt. 2015-ben a felvett hitelek döntő többsége másfél millió forint alatti összegű volt, 2018-ban viszont a személyikölcsön-szerződések több mint 40 százaléka meghaladta ezt az értéket (reál értéken, azaz az inflációt figyelembe véve is). Az átlagos futamidő szintén kitolódott, az 5 év körüli szintről 6 év közelébe emelkedett 3 év alatt (döntően a 7-8 éves futamidő terjedése mellett). Az új szerződéskötések volumene 48 százalékkal nőtt 2018-ban, és közel 600 milliárd forintot tett ki az év egészében, amit 290 ezer szerződés keretében helyeztek ki a hitelintézetek. Mindezek alapján az látszik, hogy már nem csak a fogyasztás az egyetlen fókusz a személyi kölcsönök esetében.

A lakáscélra való felhasználásra közelebbi becsléssel nem rendelkezünk, ugyanakkor világos, hogy a lakáspiaci folyamatok is erősítik ezt a felhasználási célt. A vásárlásra kínált lakások várható eladási ideje a lakás méretére való kontrollálás mellett is csökkenő tendenciát mutat, és továbbra is a készpénzes vevők teszik ki a lakáspiaci tranzakciók több mint felét országosan. Így akár egy kellően nagy önerővel rendelkező háztartás esetében indokolt lehet a több héttel gyorsabban folyósított fedezetlen hitel felvétele, ha versenyben szeretne maradni a kiválasztott lakás megvásárlásában.

Indirekt módon továbbá a vásárláson kívüli lakáscélok hitelszerződéseinek alakulása is mutatja, hogy ezek már nem feltétlenül lakáscélú jelzáloghitellel kerülnek finanszírozásra. Miközben az új lakás vásárlása céljából felvett hitelek szerződésszáma 2017-ről 2018-ra 22 százalékkal emelkedett (5 ezerről 6,1 ezerre), a használt lakás vásárlása esetén pedig 17 százalékkal (62,6 ezerről 73,3 ezerre), a felújítás és egyéb lakáscélok esetében 8 százalékos éves csökkenés volt megfigyelhető (20,2 ezerről 18,5 ezerre). Erre szintén fokozólag hathat az építőipari munkaerőhiány, vagyis egy felújítás esetében is fontossá válhat, hogy a munkálatok akkor valósuljanak meg, amikor elérhetővé válnak a kivitelezők, és ekkor már ne kelljen a banki hitelbírálatra várni.

A fenti folyamatok jövőbeni alakulása a lakáspiaci folyamatoktól és a monetáris politikai normalizációtól is függ. A kamatemelés egy ponton újra megdrágíthatja annyira a fedezetlen hitelezést, hogy ne legyen a jelenlegi helyzethez hasonlóan versenyképes alternatívája a jelzáloghitelezésnek. Ugyanakkor, ha a kínálati erőfölény fennmarad a lakáspiacon, akkor ez a pont később érkezhet el, mint egy olyan környezetben, ahol a lakásvásárlás sikeressége nem lesz ennyire függvénye a gyorsaságnak. Mindazonáltal jelenleg azt kell mondanunk, hogy a személyi kölcsön kibocsátás robosztus bővülése nem teljes mértékben a fogyasztáson keresztül, hanem részben a lakossági beruházásokon keresztül járul hozzá a GDP-növekedéshez.

A cikk szerzői a Magyar Nemzeti Bank munkatársai.

Személyi kölcsönt vennél fel? Kalkulálj magadnak a Pénzcentrum kalkulátorával!

Itt a Kreml válasza a titkos tárgyalásokra: nincs itt semmi látnivaló

Felvet kérdéseket a beszámoló.

Felemásan nő a magyar lízingpiac, jól húznak az állami támogatások

Csaknem 2400 milliárd forintnyi állományt kezelnek a Magyar Lízingszövetség tagjai.

Szomorú számok érkeztek: egy munkakör szép csendben eltűnik, az AI is ludas ebben

Egyre kevesebb állást hirdetnek meg.

Átszakadt a frontvonal: Oroszország megnyerheti a háború egyik leghosszabb csatáját

Kritikus a helyzet az erődvárosnál.

Friedrich Merz vérig sértette a világ egyik legnagyobb országát – Egyenesen az elnök küldött csattanós választ

A német kancellár saját hazáját akarta dicsérni, de sajátos módját választotta ennek.

Lazac, garnéla, tenger csümölcsei - rengeteg terméket hív vissza a Spar

8 terméket nem javasolnak fogyasztásra.

Örömhír az autóvásárlás előtt állóknak: Olcsóbbak az autóhitelek, ideje a gázra lépni!

2025-ben ugyan az autóárak tovább drágulnak, ebben semmi meglepő nincsen. Viszont ami remek hír az autóhiteleseknek: a kamatok folyamatosan csökkenő pályán vannak. Mutatjuk, mik a piac legfontos

Lehet számítani a Mikulás-ralira? Tények és tévhitek az év végére

Mint a Messiásra, úgy várnak a befektetők minden évben a Mikulás-ralira, azaz arra, hogy év végén általánosan drágulnak a tőkepiaci eszközök. De kevesen tudják, hogy... The post Lehet szám

Black Fridayből Black November: hogyan lesz egyre kiterjedtebb az akciózási időszak?

A Black Friday mára egész szezonra kiterjedő, globális vásárlási jelenséggé nőtte ki magát.

Ki fizeti meg végső soron a bankadó növelését?

4,9 százalékos GDP-arányos hiányadatról érkezett hír, ami jóval magasabb, mint a kormány várakozásai. Ezután a kormány megemelte a hiánycélt, és kétszeres bankadót jelentett be. Szabó...

HR és munkaügy: ha nincs szabályzat, az nemcsak hiányosság, hanem kockázat is!

Sok vállalatnál a HR és munkaügyi folyamatok működnek ugyan, de nincsenek mögöttük írásban rögzített szabályzatok. Pedig ezek hiánya nemcsak átláthatatlanságot, hanem komoly jogi és műk

Amikor racionális az irracionális viselkedés

Miután nagyobb összeget nyerünk, hajlamosabbak vagyunk kisebb kockázatot vállalni és "ráülni" az eredményre. Nagyobb veszteség után viszont inkább kockáztatunk. Ez Ön szerint is irracionál

Marathon Digital Holdings - kereskedés

Kedden eladtam a maradékot is, azon már 10% alatt volt csak a profit. Jobb lett volna zárni az egészet 23 dolláron, utólag persze könnyű okosnak lenni. A kérdés az, hogy érdemes-e még viss

Követett részvények - 2025. november

Havonta ránézek egyszer azokra a papírokra, amikből előbb vagy utóbb venni szeretnék. Általában a hetes chartokat nézem, 4-5 gyertya születik egy hónap alatt, ennyit már érdemes újra kiért

Nem igazán látszik, ki vagy mi tudná megállítani a forintot

A befektetőket a magas kamatokon kívül semmi nem hatja meg.

Nagy változás jön az adóbevallásban – Mire kell most figyelni?

A WTS Klient szakértőjével beszélgettünk.

Terézvárosi AirBnb tiltás: indul az országos lavina?

Mi lesz a rövidtávú lakáskiadással?

Tőzsdei túlélőtúra: Hogyan kerüld el a leggyakoribb kezdő hibákat?

A tőzsdei vagyonépítés során kulcsfontosságú az alapos kutatás és a kockázatok megértése, valamint a hosszú távú célok kitűzése és kitartó befektetési stratégia követése.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!