Sokan nem ismerik a nagy trükköt, pedig erre is jó a lakástakarék

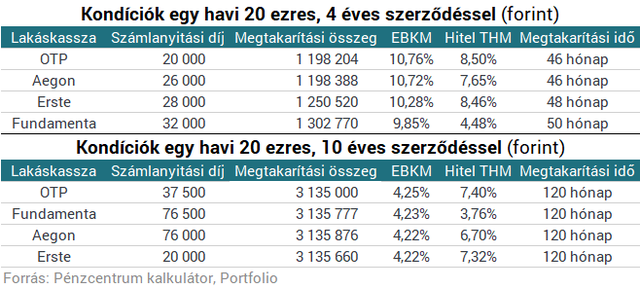

Sokan tudják már, hogy leginkább 4 évre érdemes lakás-takarékpénztári szerződést kötni, hiszen a 30%-os, befizetésarányos állami támogatás mellett ezen a minimális időtávon tudjuk maximalizálni rendszeres megtakarításunk hozamát. Havi 20 ezer forint befizetése esetén négy év alatt 1,2-1,3 millió forintot tudunk összegyűjteni magunknak, ami évi 10-11%-os hozamnak felel meg. A pontos kondíciókat az alábbi táblázatban gyűjtöttük össze, a Pénzcentrum kalkulátorával azonban más futamidőkre is kalkulálhatunk.

- egyszerre több családon belüli szerződést kell megkötni (volumenhatás),

- minél előbb, vagyis négy év után, majd négyévenként be kell törleszteni a hitelünkbe (időhatás), és persze

- minél alacsonyabb kamatozású lakáshitelt kell felvenni (kamathatás).

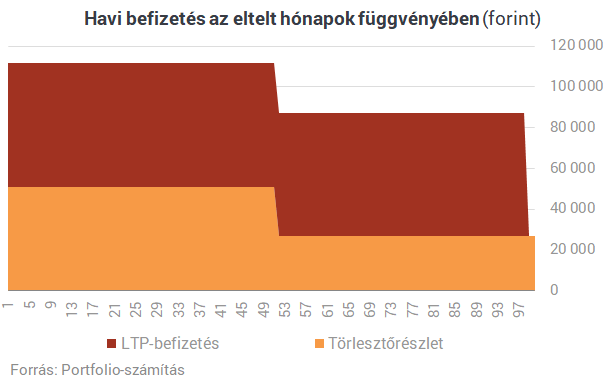

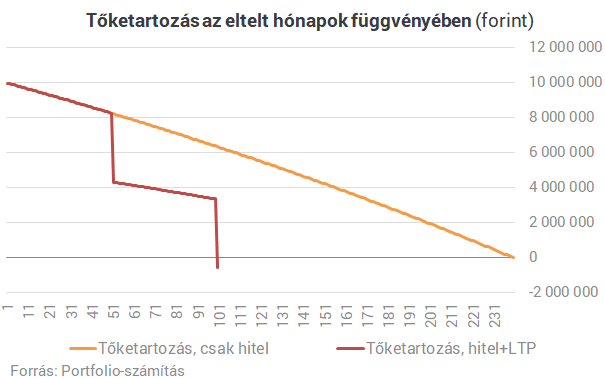

Ezzel a hitel kezdeti törlesztőrészlete kisebb, tervezett futamideje pedig hosszabb lehet az eredetileg tervezettnél, de a megtakarítás betörlesztésével ez utóbbit lerövidíthetjük. Ha így teszünk, a lakás-takarékpénztári szerződésünk magas hozama ki tudja oltani lakáshitelünk alacsony kamatát.

Lakástakarékot vagy lakáshitelt kalkulálnál magadnak? Használd a Pénzcentrum kalkulátorát!

Címlapkép: Shutterstock

A jelen írás nem minősül befektetési tanácsadásnak vagy befektetési ajánlásnak. Részletes jogi információ

Találd meg a neked való befektetési alapot!

Jön a tömeges nyugdíjkorhatár-emelés, itt vannak a döbbenetes adatok

Magyarország egyelőre nem emel.

Kiderült: három feltétel van, amiből Putyin nem hajlandó engedni – Ezek kellenek a békéhez

Ezek az alappillérei bármilyen megállapodásnak.

Bejelentette Donald Trump: nagyszabású katonai akció indul – Több ország területén támad az amerikai hadsereg

Már nem csak Venezuela a célpont.

Közel 10 milliárd forintot fizettek a legdrágább Fabergé tojásért

Jutalékkal együtt 22,9 millió fontba került.

Kiderült, hány vendégmunkás dolgozhat Magyarországon jövőre

Döntött a nemzetgazdasági miniszter.

Itt az új holdra szállási és mélyűr verseny - Amerika és Kína összecsap

Az új NASA-vezető nagy terveket leplezett le.

Putyin-ellenes lázadó foglalt el egy orosz rádióállomást: felszólalt az ukrajnai háború ellen, Moszkva pusztulásáról beszélt

Szentpéterváron történt az incidens.

"Kell egy pofon Európának, hogy észhez térjen"

"Az állam és a privát szféra összefonódása akkora versenyhátrány Magyarországnak, ami sehol máshol nincs, ez szuper extrém az Európai Unió más országaihoz hasonlítva." Szabó Balázs,...

Otthon Start: Újabb bank a 3% alatti kamatversenyben

Az MBH Duna Bank 2025. december 1-jétől bevezette kamatkedvezményes Otthon Start lakáshitel konstrukcióját, amellyel a bank is belépett a 3 százalék alatti kamatversenybe. Ez különösen figyelem

ISO 27001: Hogyan tegyük a tanúsítást üzleti előnnyé?

Az ISO 27001 tanúsítás ma már üzleti szükséglet: növeli az ügyfélbizalmat, megkönnyíti a tender- és vendor-auditokat, és csökkenti az információbiztonsági incidensek kockázatát. Az ISO

DIMOP Plusz: hol tartunk 2025 végén?

A Magyarországnak jutó 2021-2027 közötti pályázati források 9800 milliárd forintot tesznek ki. Ebből a DIMOP Plusz (Digitális Megújulás Operatív Program Plusz) esetén 764 milliárd forinttal

Mesterséges intelligencia és molekuláris tervezés

A hagyományos kutatásban 800 évet igénylő munkát az MI-nek sikerült néhány hónap alatt elvégeznie, 2,2 millió új kristályszerkezet felfedezésével.

Bizalmi válságban magyar piac, hiába várjuk a kockázati tőkét

A lelkesedés után vallatásokon át halad a világmegváltó ötlet, mire általában nem történik semmi. Magyarországon ugyanis sok a tehetség és az ötlet, de kevés a... The post Bizalmi válság

Balásy Zsolt: Mit (nem) ad nekünk a MÁV?

Egy ország vasúthálózata sok mindent elmond az országról. Mobilitás, kolbász, benzin. Balásy Zsolt aktuális megfejtése. Emlékszem, amikor a 2010-es évek elején először rohant a benzin... Th

Kiben bízhatunk? A bizalom földrajza

"A világot inkább a bizalom, mintsem a pénz mozgatja." - Joseph Stiglitz Kevés fogalom van, amely egyszerre hétköznapi és mégis nehezen megfogható. Tudjuk milyen, amikor... The post Kiben bízha

Kiderült, hogy miért nem nőtt (már megint) a magyar gazdaság

A szárnyalás még várat magára.

Ízekre szedték a kormány gazdaságpolitikáját, Nagy Márton védelmébe vette

Meghallgatása volt a miniszternek.

Préda: Nincs másik gyártósor

Ha egy kibertámadás miatt leáll egy vízmű, vagy egy erőmű, ott nem működnek a bevált IT-s reflexek.

Kisokos a befektetés alapjairól, tippek, trükkök a tőzsdézéshez

Előadásunkat friss tőzsdézőknek ajánljuk, összeszedünk, minden fontos információt arról, hogy hogyan működik a tőzsde, mik a tőzsde alapjai, hogyan válaszd ki a számodra legjobb befektetési formát.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!