Lakáshitelesek, figyelem: óriási törlesztőrészlet-csökkentés kérhető heteken belül

Most vennél fel lakáhitelt? Kalkulálj magadnak Pénzcentrum kalkulátorával!

Milliókat spórolhatunk a lakáshitelünkön

Ahogy a napokban írtunk róla, nemcsak a családalapítás finanszírozására, hanem például szuperállampapír-befektetésre is érdemes lehet felvenni a babaváró hitelt. Emellett egy meglévő hitel, például lakáshitel kiváltására sem utolsó a konstrukció. Hogy mennyit nyerhetünk ezzel, annak kiszámításához érdemes összevetni a meglévő hitel és a neki megfelelő összegű babaváró hitel havi törlesztőrészletét. Például

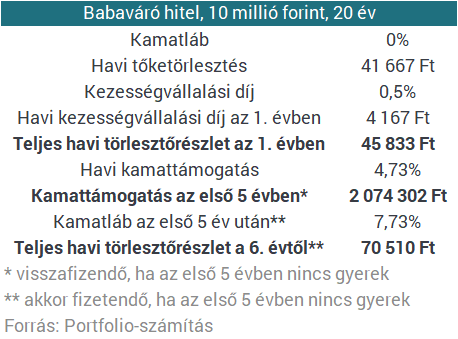

- egy 10 milliós kamatmentes babaváró hitel induló törlesztőrészlete 20 éves futamidő mellett várhatóan 45 833 forint lesz (majd fokozatosan csökken a tőkearányos kezességvállalási díj csökkenése miatt),

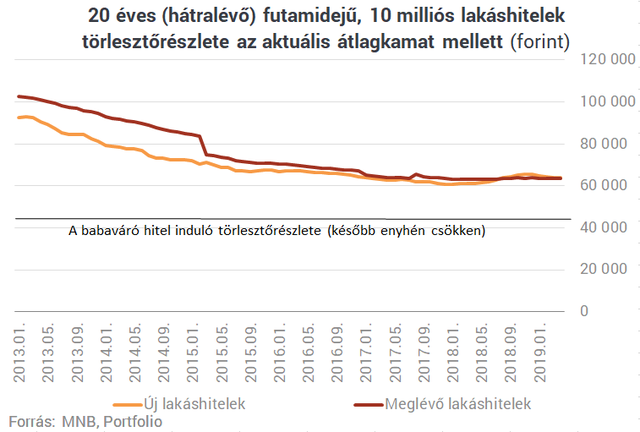

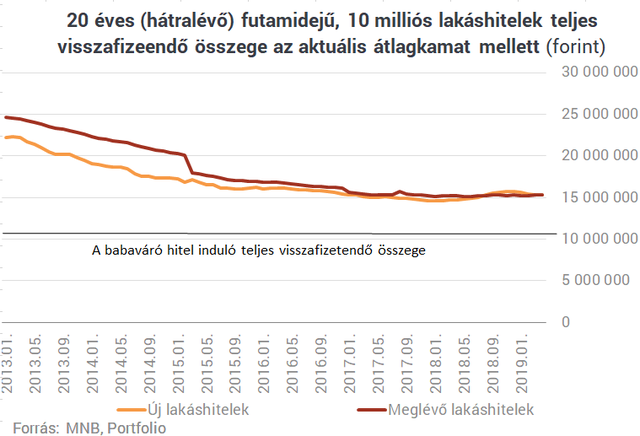

- egy szintén 10 milliós forintos lakáshitel törlesztőrészlete 20 éves hátralévő futamidő mellett eközben az MNB által közzétett átlagkamatok alapján ma 63 704 forint.

Az elérhető törlesztőrészlet-csökkenés ebben az esetben tehát 28%-os. Mértékét általában sok minden befolyásolja:

- kisebb tartozás esetén ehhez hasonló, nagyobb tartozás esetén ennél kisebb törlesztőrészlet-csökkenés érhető el (a babaváró hitel 10 milliós felső korlátja miatt),

- minél rövidebb a meglévő hitel hátralévő futamideje, elvben annál kisebb mértékű törlesztőrészlet-csökkenés érhető el a hitelkiváltással,

- ugyanakkor mivel a babaváró hitel törlesztőrészlete nem mehet 50 ezer forint fölé, egyes esetekben a meglévő hitel hátralévő futamidejénél hosszabb futamidejű babaváró hitel felvételére lehet szükség (ennek maximuma 20 év), vagy csak részleges hitelkiváltásra van mód.

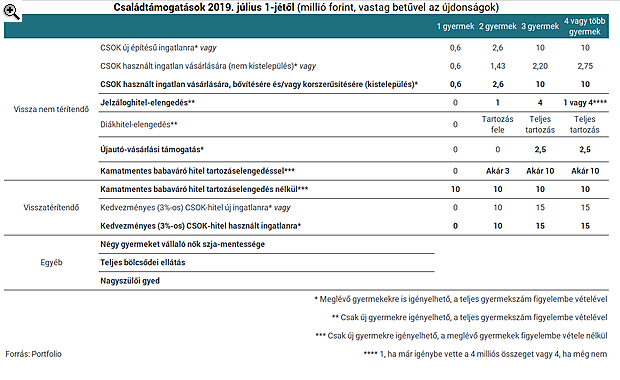

Ha valakinek a hitel futamideje alatt "csak" egy új gyermeke születik (méghozzá 5 éven belül, ekkor marad ugyanis kamatmentes a hitel), akkor 20 év alatt csaknem 4,8 millió forintot spórolhat egy átlagos, szintén 10 milliós lakáshitelhez képest a babaváró hitel alacsonyabb törlesztőrészletének köszönhetően. Kettő illetve három új gyermek megszületése esetén (ami már 12 hetes magzati lét igazolásával teljesíthető) az aktuális babaváró tartozás 30, illetve 100 százalékát is elengedik, további előnybe hozva a babaváró kölcsön felvevőjét. Érdemes azzal is kalkulálni, hogy a jelzáloghitelből a második (a meglévő gyermekeket is figyelembe véve) gyermek születése esetén 1, a harmadik gyermek születése esetén 4 millió forintos hitelelengedést is lehet kérni, erre az esetre készülve megérheti a jelzáloghitelt nem teljes egészében végtörleszteni.

Most vennél fel lakáhitelt? Kalkulálj magadnak Pénzcentrum kalkulátorával! A cikkünk bevezetőjében beharangozott buktatóval is számolni kell a hitelkiváltás esetén: valószínűleg lesznek bankok, amelyek csak akkor engedik kiváltani a meglévő lakáshitelt egy babaváró kölcsönnel, ha a két hitel együttes törlesztőrészletével belefér az adós az adósságfék-szabályokba. Ez esetben nem veszik figyelembe előre, hogy a végén csak a babaváró hitel marad. Ha a bank ilyen típusú szigorúsága miatt ütközünk bele a jövedelemarányos törlesztőrészlet mutató 50%-os felső korlátjába, érdemes más bankoknál is próbálkozni.

A babaváró program 10 legfontosabb tudnivalója szerintünk

- A kölcsönszerződés 2019. július 1-jétől 2022. december 31-éig köthető meg.

- Kamatmentes és szabad felhasználású a hitel, ingatlanfedezet sem kell hozzá, ugyanis ezt az állam készfizető kezessége "pótolja".

- A hitel vissza nem térítendő támogatássá alakulhat: a második (a hitelfelvételt követően születő vagy örökbefogadott) gyermek érkezése után az aktuális tartozás 30%-át, a harmadik után az aktuális tartozás 100%-át engedik el, és minden egyes gyermek érkezése után 3 évre felfüggesztik a tartozást.

- Legfeljebb 10 millió forintig, legfeljebb 20 évre és legfeljebb havi 50 ezer forintos törlesztőrészlettel vehető fel a hitel.

- Azok a házaspárok igényelhetik, akiknél a feleség betöltötte a 18. életévét, de még nem töltötte be a 41. életévét. Legalább az egyik házasfél legalább 3 éve tb-jogosult vagy felsőoktatási tanulmányokat folytat(ott). Legalább az egyik házastársnak az első házasságában kell élnie, meglévő gyermek nem akadály.

- A hitelintézetek saját általános belső szabályaik szerint minősíthetik hitelképesnek az igénylőket.

- A hitelkérelmet a benyújtást követő 10 napon belül el kell bírálniuk a folyósító hitelintézeteknek.

- Nem számítható fel díj a kölcsön elbírálásáért, folyósításáért és előtörlesztéséért sem, viszont az államnak évente a fennálló kötelezettség 0,5%-ára rúgó díj jár egy év alatt.

- A hitel azáltal kamatmentes, hogy az állam (jelenlegi hozamkörnyezet alapján 5% körüli) kamattámogatást nyújt hozzá 5 éves kamatperiódussal.

- Ha 5 éven belül baba érkezik (akár örökbefogadással), akkor a hitel végig kamatmentes marad, ellenkező esetben vissza kell fizetni a már igénybe vett (a jelenlegi hozamkörnyezet alapján évi 5%-os) kamattámogatást, és megnő a hitel kamata (a jelenlegi hozamkörnyezet alapján legfeljebb közel 8%-ra).

Most vennél fel lakáhitelt? Kalkulálj magadnak Pénzcentrum kalkulátorával!

A jelen írás nem minősül befektetési tanácsadásnak vagy befektetési ajánlásnak. Részletes jogi információ

Ennyi sikerült: két hétnyi szenvedés után elfogadtak egy közös nyilatkozatot a COP30-on, csak a lényeget nem írták bele

Tegnap estére várták az eredményt, ami igazából most sincs meg.

Itt van az ukránok bosszúja a kedvezőtlen békefeltételek miatt? - Rommá bombázzák a szeparatista régiót

Néhány órán belül négy településről is robbanásokat jelentettek.

Elvitte a hó: a nyugati országrész nagy részében nem tudnak közlekedni a buszok

Négy megye huszonegy települése vált elérhetetlenné, de Zalaegerszegen is akadnak bajok.

Teljes kudarc a COP30 klímakonferencia - Hazamennek a delegáltak, pedig még meg se született a döntés

Valószínűleg nem erre számítottak Brazíliában.

Meghökkentő, ami az afrikai hatalomban történik: több száz gyereket raboltak el egy szempillantás alatt

Pedig a hatóságok még szóltak is, hogy zárják be az iskolát.

Az első hó magával hozta a baleseteket is - Figyelmeztetést adott ki a katasztrófavédelem

Az ország nyugati felén nagyjából minden második főúton történt baleset.

A villamosenergia-forradalom terén még egy fontos láncszem hiányzik

A hálózatok interoperabilitása sürgető prioritássá vált.

Összeül a válságstáb: minden borít Trump béketerve

Az ötletnek örülnek az európai vezetők, a gond a részletekkel van.

"Kell egy pofon Európának, hogy észhez térjen"

"Az állam és a privát szféra összefonódása akkora versenyhátrány Magyarországnak, ami sehol máshol nincs, ez szuper extrém az Európai Unió más országaihoz hasonlítva." Szabó Balázs,...

Franklin Resources Inc. - kereskedés

Júniusban néztem rá legutóbb, akkor 18%-os pluszban voltam, ez mostanra 7%-ra olvadt. De szerintem nincsen semmi baj, ez csak egy korrekció, és nemsokára megint emelkedni fog.Hetes:Pont ugyanúgy l

Megjelent a tervezet: meghosszabbítják a kamatstopot a diákhiteleknél

A tervezet alapján a szabad felhasználású Diákhitel1 esetében a kormány meghosszabbítja félévvel a kamatstopot, az érintett kölcsönök kamata 2026. január 1-től 2026. június 30-ig érvényb

Olcsó energiát akarunk? Tekintetünk a Napra vessük!

A nyári napokon a napenergia annyira olcsó, hogy egy egységnyi energia előállítása kevesebbe kerül, mint bármilyen más forrásból - derül ki egy most publikált tanulmány

Nem is drága a digitális nomád élet?

Valamivel több, mint egy éve két ismerősöm, Tóni és Jucus úgy döntöttek, hogy másfél évig digitális nomádkodnak. Digitális nomádság alatt azt értjük, ha valaki ugyanazt a pénzkereső t

Az EU Bíróság ítélete a minimálbér irányelvről: korrekció vagy megerősítés?

Az Európai Unió Bírósága 2025. november 11-én hozott ítéletével pont került a Dán Királyság által megtámadott, a megfelelő minimálbérek biztosításáról szóló (EU) 2022/2041 irányelv

Bordeaux, a "napelemváros"

2026-ra a város áramigényének 41%-át szeretné megújuló energiából fedezni, napelemekkel borítva középületeit, köztereit és még a kerékpárutakat is.

GINOP Plusz a ciklus végén: lesz még mire pályázni a választások után?

Sok pályázó fejében ott motoszkál a kérdés: "Ha most lemaradok, majd a választások után úgyis nyílik egy újabb nagy GINOP-csomag... igaz?"

Kiderült, mire készülnek a magyarok a pénzükkel – Megszólalt az Erste vezérigazgató-helyettese

Cselovszki Róberttel beszélgettünk.

Példátlan beruházási hullám indult: ezermilliárdokat tolnak a magyar agráriumba

Most van itt a fejlesztések ideje.

Kiderült, mennyivel nőhetne valójában a rezsi, ha leválnánk az orosz gázról

A szerdai Checklistben a láthatatlan árrobbanás titkai.

Bikák és Medvék: Kivel jobb haverkodni a tőzsdén?

Hogyan ismerd fel, hogy épp emelkedő (bull) vagy csökkenő (bear) piacon jársz? Megtanulhatod, mikor érdemes növelni a kockázatvállalást, és mikor jobb óvatosan hátrálni.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!