Tényleg növekedési csoda van Magyarországon?

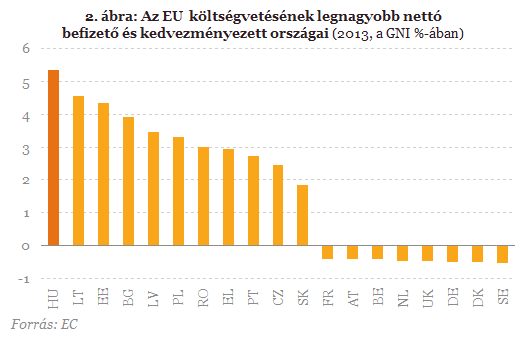

Ám egészen más a helyzet a nettó kedvezményezetteket illetően. A nettó pénzügyi támogatás néhány ország esetében a GNI 3%-a fölé is mehet, sőt elérheti akár a 4%-át is, ám csak nagyon-nagyon ritkán kúszhat a GNI 5%-a fölé. (2013-ban Magyarország esetében mégis ez utóbbi történt, s erre mindjárt vissza is térek.)

A közös költségvetés jelenléte és a drámaian eltérő nettó pénzügyi pozíciók alakulása a nemzeti fiskális politikák válságban betöltött szerepét az egyes tagországok viszonylatában tulajdonképpen összemérhetetlenné teszi. Ha például a saját nemzeti költségvetést tekintve a deficit két tagországban egyaránt a GDP 2,5%-a, ám az egyik ország az EU közös kasszájába 0,5% értékben nettó befizető, miközben a másik nettó 4% kedvezményezett, akkor az első ország a válságból történő kilábalást blokkoló szigorú fiskális politikát folytat, míg az utóbbi masszív fiskális expanzióval (ami példánkban a GDP 6,5%-ára rúg) segíti azt. Ráadásul az utóbbi ország a fiskális ösztönzést - újra hangsúlyozom - a költségvetési deficit és az államadósság növelése nélkül tudja megtenni.

Mindez együttesen rögtön felállít egyfajta udvariassági szabályt is: a közös költségvetés leginkább kedvezményezett tagországai az utolsók között vannak azok között, akik leckét adhatnak más tagországoknak a válságkezelés mibenlétéről. Ugyanis ők a gazdaság ösztönzése érdekében a többi tagország jóvoltából tehetik meg azt, amit a többiek viszont nem.

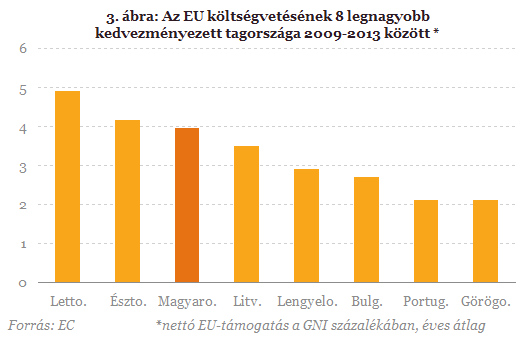

A gazdasági teljesítmény alakulásának tekintetében még több tanulsághoz juthatunk, ha a válság kitörése óta eltelt időszak alatt (2009-2013) nézzük meg a nettó EU-s támogatások alakulását. A következő ábra a 8 legnagyobb kedvezményt elérő ország átlagos nettó pozícióját mutatja.

Az is lényeges, hogy a fenti országok a jelentős nettó EU támogatásokra "az évszázad válságának" éveiben tehettek szert, mert a támogatások jelentősége ekkor értékelődik fel igazán. Ugyanis a potenciális GDP közelében lévő gazdaság esetén - itt nem részletezhető növekedéselméleti összefüggések következtében (a jövedelmi konvergencia sebessége alacsony, kiszorítási hatás fennállhat) - még jelentős uniós transzfer is csak marginális hatást gyakorol a gazdaság teljesítményére és a növekedési ütemre. Recessziós időkben azonban a helyzet gyökeresen másképp fest.

Blanchard-Lay (2013) megrázó tanulmányából tudjuk, hogy a fiskális multiplikátorok (az állami kiadások változásának GDP-t befolyásoló hatásai) globális ZLB (zero lower bound) időszakában elképesztően nagyok, így a költségvetési politikák alakulásának óriási szerepe van a gazdasági teljesítmény és a válság lefolyásának alakulásában. Az EU-transzferek legnagyobb haszonélvezői ezért a válságkezelésben jelentős helyzeti előnyben vannak a többiekhez képest: a 3%-os deficitkritérium betartása mellett is végre tudják hajtani azt a fiskális expanziót, amelyet a makrogazdasági tankönyvek többsége és a keynesi közgazdaságtan recessziós helyzetben terápiaként javasol.

Ami pedig konkrétan minket illet, a nettó EU transzferek tekintetében Észtországgal holtversenyben a 2-3. helyen állunk és a 28 tagország közül egyedül Lettország részesült nagyobb támogatásban az elmúlt 5 évben. Az EU-támogatások hazánkban már 2009-től gyorsulóban voltak, ám igazi lendületet 2011-től kaptak.

A magyar gazdaság jelenlegi gyors növekedésének megértése szempontjából azonban a 2013-as év alakulása a lényeges. 2013-ban a GNI 5,3%-át elérő hatalmas nettó EU-transzferre sikerült szert tennünk (2. ábra), és 2008 óta ennél nagyobb nettó támogatást a 28 tagországból csak egyetlen egy ország, és csak egyetlen egy alkalommal (Lettország 2009-ben, 5,5%) tudott felmutatni.

A 2013-as EU-transzfer közel 2 százalékponttal volt nagyobb a 2012-es - önmagában is magas - értéknél, így az uniós támogatások köntösében hatalmas fiskális expanzió érte a hazai gazdaságot, aminek - a fiskális multiplikátorok nagyságát is szem előtt tartva - perdöntő jelentősége van a növekedés jóval 3% fölé történő gyorsulásában. A növekedéshez persze egyéb tényezők is hozzájárultak, de ezek nagysága eltörpül az óriási EU-támogatások okozta hatás mellett. Röviden: a "növekedési csoda" és a csodás mértékű EU-transzfer nálunk kéz a kézben jár.

Példaértékű?

S végezetül érdemes egy pillantást vetni a mögöttünk hagyott évekre is, és feltennünk azt a kérdést, hogy az EU transzferek egyik legnagyobb kedvezményezettjeként mennyire tudtunk élni a számunkra adódó - és recessziós helyzet közepette különösen felértékelődő - lehetőséggel.

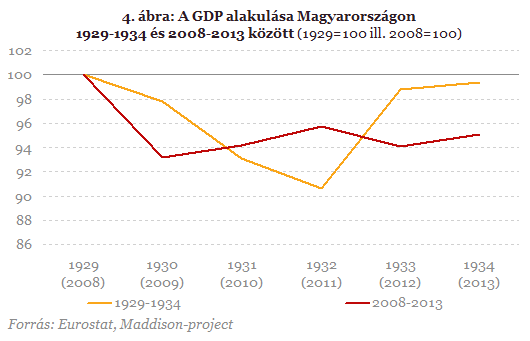

Nos, a magyar gazdaság teljesítménye 2014-ben biztosan nem fogja elérni a 2008-as szintet, továbbá az EU elmúlt 5 évben nyújtott egyébként katasztrofális teljesítményét sem tudtuk felülmúlni, és - horribile dictu - Magyarország 1934-ben jobban állt 1929-hez képest, mint ahogyan állt 2013-ban 2008-hoz képest.

Összességében az a véleményem, hogy az utóbbi években kialakított "sajátos magyar gazdasági modellt" példaértékűnek tekinteni, vagy arra jutni, hogy akár a fejlett jóléti államok számára is követendő alternatívát képviselhetünk, nos, az semmivel sem több, mint annak bevallása, hogy milyen keveset értünk abból, hogy mi és miért történik a világban. S mindez egyúttal kifejezi azt is, hogy a pszichológiából ismert Dunning-Kruger hatásnak rendkívül komoly képviselete van Magyarországon.

Történelmi pillanat: megkezdődnek a titkos tárgyalások Ukrajna jövőjéről

Svájc lesz a helyszín, Európát ebből is kihagyhatják.

Határozottan nem tetszik az uniós vezetőknek az amerikai béketerv

Megérkezett a hivatalos állásfoglalás.

Orbán Viktor teljes mellszélességgel támogatja az amerikai béketervet

Szerinte nem szabad több uniós pénzt küldeni Ukrajnának.

Újabb részletek derültek ki az amerikai béketerv születéséről

Ez nem minden érintettnek fog tetszeni.

Elesett újabb két ukrán település – állítják az oroszok

Fokozatosan nyomulnak előre a támadók.

"Kell egy pofon Európának, hogy észhez térjen"

"Az állam és a privát szféra összefonódása akkora versenyhátrány Magyarországnak, ami sehol máshol nincs, ez szuper extrém az Európai Unió más országaihoz hasonlítva." Szabó Balázs,...

Megjelent a tervezet: meghosszabbítják a kamatstopot a diákhiteleknél

A tervezet alapján a szabad felhasználású Diákhitel1 esetében a kormány meghosszabbítja félévvel a kamatstopot, az érintett kölcsönök kamata 2026. január 1-től 2026. június 30-ig érvényb

Olcsó energiát akarunk? Tekintetünk a Napra vessük!

A nyári napokon a napenergia annyira olcsó, hogy egy egységnyi energia előállítása kevesebbe kerül, mint bármilyen más forrásból - derül ki egy most publikált tanulmány

Nem is drága a digitális nomád élet?

Valamivel több, mint egy éve két ismerősöm, Tóni és Jucus úgy döntöttek, hogy másfél évig digitális nomádkodnak. Digitális nomádság alatt azt értjük, ha valaki ugyanazt a pénzkereső t

Bordeaux, a "napelemváros"

2026-ra a város áramigényének 41%-át szeretné megújuló energiából fedezni, napelemekkel borítva középületeit, köztereit és még a kerékpárutakat is.

Az EU Bíróság ítélete a minimálbér irányelvről: korrekció vagy megerősítés?

Az Európai Unió Bírósága 2025. november 11-én hozott ítéletével pont került a Dán Királyság által megtámadott, a megfelelő minimálbérek biztosításáról szóló (EU) 2022/2041 irányelv

GINOP Plusz a ciklus végén: lesz még mire pályázni a választások után?

Sok pályázó fejében ott motoszkál a kérdés: "Ha most lemaradok, majd a választások után úgyis nyílik egy újabb nagy GINOP-csomag... igaz?"

Uptrading: válságban váltunk drágább FMCG-re?

A kis luxus paradoxona azt a jelenséget írja le, amikor válság idején bizonyos prémium termékek kereslete nem csökken, hanem növekszik. Ez különösen hangsúlyos az FMCG-szektorban, ahol a minde

Bikák és Medvék: Kivel jobb haverkodni a tőzsdén?

Hogyan ismerd fel, hogy épp emelkedő (bull) vagy csökkenő (bear) piacon jársz? Megtanulhatod, mikor érdemes növelni a kockázatvállalást, és mikor jobb óvatosan hátrálni.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!

Kiderült, mire készülnek a magyarok a pénzükkel – Megszólalt az Erste vezérigazgató-helyettese

Cselovszki Róberttel beszélgettünk.

Példátlan beruházási hullám indult: ezermilliárdokat tolnak a magyar agráriumba

Most van itt a fejlesztések ideje.

Kiderült, mennyivel nőhetne valójában a rezsi, ha leválnánk az orosz gázról

A szerdai Checklistben a láthatatlan árrobbanás titkai.