Tényleg növekedési csoda van Magyarországon?

A válság teremtette kihívásoknak az USA és az Európai Unió egészen más gazdaságpolitikával igyekezett megfelelni. Az Egyesült Államok lényegében véve masszív keynesi gazdaságpolitikát folytatott, melynek középpontjában az erőteljes fiskális expanzió állt (a költségvetési deficit 2009-2013 között évi átlagban a GDP 7,5%-ára rúgott), s emellett zéró közeli kamatlábbal és a kezdettől fogva erőteljes mennyiségi lazítással igyekeztek élénkíteni a gazdaságot. A válságkezelést alapvetően Keynes híres mondása dominálta: "A fellendülés és nem a recesszió a megfelelő idő a fiskális szigorra".

Az európai válságkezelésben azonban 2010-ben markáns fordulat következett be és az öreg kontinens gazdaságpolitikája látványosan elvált az amerikaitól. (A szerző a fordulat okaival részletesen foglalkozott itt - a szerk.) A fordulatot végrehajtók szerint megváltoztak a gazdasági kihívások. A valódi ellenség most már az államok eladósodása, mert a kormányzati adósságok fenntarthatatlan pályára kerültek, s ebből eredően a prosperitáshoz a befektetők és a pénzügyi piacok bizalmának helyreállításán keresztül vezet az út - hangzott a verdikt. Jean Claude Trichet, az EKB egykori elnöke ezzel kapcsolatosan így fogalmazott: "Szilárd meggyőződésem, hogy a jelenlegi körülmények között a bizalmat eredményező politika segíti, nem pedig hátráltatja a növekedést, mert ma a bizalom a kulcstényező... Az a nézet, hogy a szigorító intézkedések stagnálást idéznek elő, helytelen." Mindennek következtében az EU-ban 2010-ben éppen csak meginduló gazdasági növekedést átmenetileg tovább támogató és körültekintő költségvetési politika helyett jött az általános fiskális szigor, a 3%-os deficitkritériumhoz való megszállott ragaszkodás, valamint a munkanélküliség helyett az államadósság elleni fanatikus küzdelem.

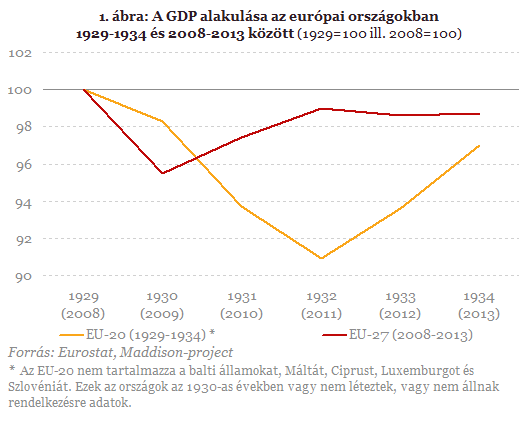

A válság kitörését követő hatodik évben azonban már biztosan tudjuk, hogy az általános fiskális szigorra alapozó gazdaságpolitikai fordulat szinte minden fronton csak kudarcot mutat: a recesszió véget nem érőnek tűnik, az európai munkanélküliség magas szinten állandósulni látszik, az elveszett GDP-ben mérhető veszteségek pedig hatalmasak. 2014-ben az EU gazdasági teljesítménye várhatóan nem fogja elérni a 2008-as szintet, és Európa 2013-ban lényegében úgy áll 2008-hoz képest, mint ahogyan állt 1934-ben 1929-hez képest.

És most térjünk vissza az Európai Unióra, majd pedig konkrétan a magyar gazdaság teljesítményére!

Bár az Európai Bizottság ragaszkodása a 3%-os maastrichti deficitkritérium betartásához a gazdasági élénkülés fiskális oldalról történő elősegítését az EU egészében blokkolja ugyan, ám az egyes tagállamok viszonylatában egészen más a helyzet. Ennek magyarázata az EU közös költségvetésében, illetve az abból elnyerhető források elosztásában rejlik.

A közös költségvetéshez természetesen valamennyi tagállam hozzájárul, ám nem a hozzájárulásuknak megfelelő mértékben részesednek belőle: a fejlett országok többnyire nettó befizetők, míg a fejletlenebbek általában nettó haszonélvezők. A közös költségvetés nettó haszonélvezői ennek következtében képesek arra, hogy a saját nemzeti költségvetésükben megjelenő kiadásaik egy részét az EU-s források lehívásával finanszírozzák, s nem pedig a saját gazdasági szereplőikre kivetett adókkal. S a dolgoknak a veleje éppen ez.

A nettó EU-transzferek ugyanis makrogazdasági tekintetben de facto ugyanúgy működnek, mint a költségvetési deficitet igénylő fiskális stimulus: keresletet generáló állami költekezés van, ám ezzel szemben adók formájában történő jövedelemelvonás nincs. (Ha ez utóbbi állna fenn, akkor a piaci keresletet ért fiskális hatás lényegében zéró lenne.) Egyszerűbben kifejezve: ha például valamely tagországban a költségvetési deficit a GDP-hez képest 2,5% - tehát a maastrichti kritériumon belül van - ám a kiadási oldal 3%-át nettó EU-támogatás fedezi, az makrogazdasági értelemben ekvivalens azzal, mintha 5,5%-os deficittel stimulálnánk az összpiaci keresletet EU-transzferek nélkül.

Ami tehát számunkra most nagyon fontos: a közös költségvetés nettó haszonélvezői abban a kiváltságos helyzetben vannak, hogy anélkül támogathatják fiskális oldalról a gazdasági élénkülést, hogy annak következménye a költségvetési deficit és az államadósság növekedésében jelentkezne. Vagyis a gazdaság ösztönzése érdekében úgy alkalmazhatják a standard makrogazdasági tankönyvek által recessziós helyzetre ajánlott receptet, hogy azt nem kíséri a deficit és az államadósság megugrása.

Rég nem látott hibát követett el Moszkva - Csúnyán lebőgtek az egykor rettegett BMPT Terminatorok

Kínos videó terjeng az orosz hadsereg ékkövének szánt harcjárműről.

Putyin egyértelmű fenyegetést kapott Brüsszelből: ha ezt meglépi Oroszország, Moszkvát földig fogják rombolni!

Az orosz elnök tudja, hogy csak a világvégét hozná közelebb?

300 km/órás szélsebességgel csapott le az évszázad vihara: egymillió ember kényszerült menedékhelyre

Haitiban legalább két tucatnyian haltak meg.

Friss felvételek: van egy csalhatatlan jele annak, hogy tényleg nagy bajba került Oroszország

Látványosan nem találnak megoldást Donald Trump szankcióira.

Louvre-rablás: fontos részletekre derült fény, két férfi vallott az elképesztő lopásról

Az ellopott ékszerek még mindig nincsenek meg.

Remek hír a magyar autósoknak: nagy változás jön a közterületi parkolásban

Újabb költségtől szabadulnak meg az autósok.

Jelentett a hírszerzés: teljes titokban egy legendás alakulat sorakozott fel Ukrajna határánál

Hamarosan Oroszország ellen vonulhatnak.

A te szavazatod is számít: szavazz négyszer a HOLD-ra!

Szavazz ezen a linken négy kategóriában a HOLD-ra, hogy mi nyerjük a Portfolio vagyonkezelési díjait! A Portfolio első alkalommal hirdeti meg a vagyonkezelési díjait, amiket... The post A te szava

Rohamosan csökkennek Földünk édesvízkészletei

Műholdak mutatják: a kontinensek édesvizei gyorsan fogynak.

120 millió Ft támogatás eszközre, ingatlanra, IT-ra

A GINOP Plusz-1.2.4-25 most a legjobb eszköz a növekedni akaró mikro- és kisvállalkozások kezében: jól ütemezhető, kézzelfogható fejlesztésekre ad forrást, olyan térségekben, ahol minden ú

Globálisan is megkerülhetetlenné vált a holland gáztőzsde

A TTF 2024-es dominanciája kulcsszerepet játszott az európai gázpiac stabilizálásában és globális árképzési súlyának növekedésében.

Őszi adócsomag 2025: kripto, KIVA, TAO és áfa

Az idei ősz meghatározó időszak az adózási szabályok átalakításában, mivel a kormány két különböző célú adócsomag benyújtását tervezi. Az első csomag főként technikai jellegű mó

És megérkezett az ingyenes lakáshitel

A 3%-os kamatozású Otthon Start lakáshitel megjelenésekor sokan az életük lehetőségét vélték felfedezni a támogatott hitelben. A közszolgálatban dolgozók közül egyes becslések alapján na

Az ország, ahol a nyugdíjas többet keres a dolgozónál

Franciaországban egy átlagos nyugdíjas több pénzt visz haza, mint egy átlagos munkavállaló. A jelenségnek kulturális és történelmi okai vannak, de kemény közgazdasági következményei is, a

Befektetések Bezzegországban - HOLD Minutes

A HOLD Minutes e heti részében Cser Tamás, a HOLD vezető részvényportfólió-kezelője beszél arról, hogy The post Befektetések Bezzegországban - HOLD Minutes appeared first on HOLDBLOG.

Kisokos a befektetés alapjairól, tippek, trükkök a tőzsdézéshez

Előadásunkat friss tőzsdézőknek ajánljuk, összeszedünk, minden fontos információt arról, hogy hogyan működik a tőzsde, mik a tőzsde alapjai, hogyan válaszd ki a számodra legjobb befektetési formát.

Tőzsde kezdőknek: Hogyan ne égesd el a pénzed egy hét alatt!

A tőzsde világában a lelkesedés könnyen drága hibákhoz vezethet – előadásunk abban segít, hogy kezdőként is megértsd a legfontosabb alapelveket, felismerd a kockázatokat, és elkerüld, hogy egy hét alatt elolvadjon a megtakarításod

Masszív hadműveletbe fogott Donald Trump, a célja pedig egyre egyértelműbb – Meddig húzza még Putyin nagy barátja?

A háború küszöbén Amerika?

Egyértelmű jelzést kapott Magyarország: elkerülhetetlen a leválás az orosz olajról

A Lukoil döntése irányadó lesz a döntéshozók számára is.

Már az Otthon Start előtt is elszabadultak az árak, hol lesz a vége?

Érdekes adatok érkeztek a lakáspiacról.