Hódító jüan: Így csinálják külföldön, mit tehet az MNB?

- a jegybanki eszköztárral,

- a renminbi devizatartalék portfólióval,

- a pénzügyi stabilitási és felügyeleti feladatokkal a renminbi használatával és a kínai bankok határon átnyúló aktivitásával összefüggésben, valamint

- az elszámolásforgalmi infrastruktúra fejlesztésének kérdéseivel.

Ez az elemzés egy többrészes cikksorozat harmadik részeként jelenik meg. A cikksorozat első része bemutatta a renminbi nemzetközi megjelenésének mérföldköveit, a második rész pedig a kínai jegybank árfolyampolitikáját, illetve az MNB-vel, és más jegybankokkal kötött devizacsere keretmegállapodásainak a részleteit ismertette. A cikksorozat záró írásai márciusban jelennek meg, és a nemzetközi renminbi központok legfontosabb jellemzőit és a kínai tőkemérleg liberalizációjának jövőképét vázolják fel.

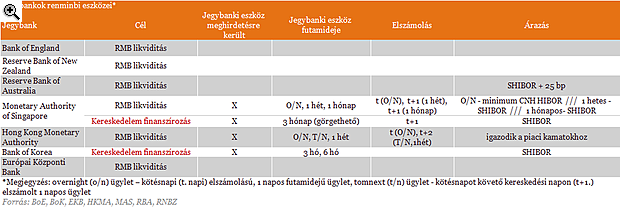

A renminbi nemzetközi használatának támogatása érdekében a kínai jegybank számos swapline (devizacsere) keretmegállapodást kötött külföldi jegybankokkal. A megállapodások értéke 2014 novemberére elérte a 475 milliárd dollárt, és a swap partnerek száma 29-re nőtt. Az Európai Unióban többek között a Bank of England (BoE), az Európai Központi Bank (EKB), a Svájci Nemzeti Bank (SNB) és a Magyar Nemzeti Bank (MNB) is a Kínai Jegybank (People's Bank of China - PBOC) swapline partnerévé vált 2013-2014-ben.A kínai swapline szerződésekre építve több jegybank renminbi eszközöket vezetett be az elmúlt években. A jegybankok többsége az esetleges piaci likviditási zavarok áthidalása érdekében tervezi használni a jövőben a swapline keretmegállapodást (BoE, RNBZ - Reserve Bank of New Zealand, RBA - Reserve Bank of Australia, EKB, HKMA - Hong Kong Monetary Autority), ugyanakkor csak egy kisebbség hirdetett meg jegybanki renminbi eszközöket (BoK - Bank of Korea, MAS - Monetary Authority of Singapore, HKMA) partnerköre számára. Egyes jegybankok a kereskedelem finanszírozásához is elérhetővé tettek renminbi forrásokat (BoK, MAS).

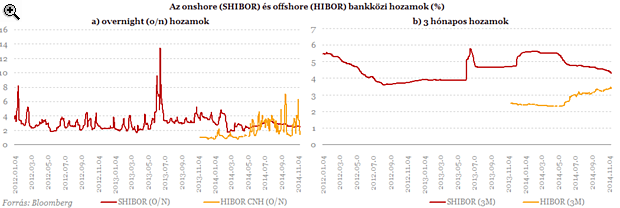

A jegybanki renminbi eszközök meghirdetésének a legfontosabb indokai között a külföldi jegybankok azt mérlegelték, hogy a renminbi egyelőre nem teljesen konvertibilis, és a PBOC csak az onshore piacon avatkozik be. Az onshore és offshore piacok közötti átjárás tökéletlenségére utal, hogy a bankközi finanszírozás kondíciói az onshore (SHIBOR) és offshore piacokon (HIBOR) eltérhetnek a releváns egynapos és három hónapos futamidőkön. Továbbá a volatilitás is magasabb az offshore piacokon.

Nem került sor ugyanakkor a Koreai Jegybank eszközének aktív használatára a meghirdetés óta, annak ellenére, hogy a hitelköltség a stabilnak tekinthető SHIBOR-hoz igazodik. A jegybankon keresztüli finanszírozási költség (SHIBOR) ugyanis nem feltétlenül kedvezőbb, mint a hong kongi offshore finanszírozás költsége (HIBOR).

Az RBNZ értékelése szerint pillanatnyilag nincs szükség az eszközök használatára, a jövőben ugyanakkor hasznosnak bizonyulhat piaci diszfunkció kialakulásakor. Az RBNZ éves jelentése szerint 2013. júniusig a swapline szerződésen keresztül nem került sor lehívására az elmúlt években, és nem hirdetett meg publikusan renminbi eszközt a RNBZ.

Az RNBZ és a PBOC 2014-ben megújította a swapline megállapodást, amely jelenleg már nem csak kereskedelmi elszámolásokhoz szükséges likviditás biztosításához használható (a korábbi verziótól eltérően), hanem befektetésekhez kapcsolódó tranzakciókhoz is.

Az RBA SHIBOR+25 bázispont mellett nyújthat RMB hitelt. Eichengreen és szerzőtársai szerint a swap eszköz a piaci likviditási zavarainak enyhítésére szolgálhat, és kereskedelmi és pénzügyi tranzakciókban résztvevő vállalatok számára nagyobb biztonságot nyújthat a renminbiben történő elszámolásokhoz.

A MAS overnight eszközének célja, hogy a piacok rövid távú finanszírozását elősegítse 5 milliárd renminbi összegig. A likviditás elosztásához naponta kompetitív aukciókat tartanak, amelyek során a minimum finanszírozási ráta a CNH HIBOR kamata. Bár a jegybankok jellemzően a SHIBOR rátához árazzák renminbi facilitásaikat, az egynapos eszköz esetében a MAS-nak saját likviditást kell tartania, amelynek az alternatíva költsége az offshore piaci overnight kamat (CNH HIBOR).

A MAS emellett 1 hetes és 1 hónapos likviditási eszközt, valamint 3 hónapos görgethető kereskedelemfinanszírozási eszközt is meghirdet .

A Jegybanki Renminbi Program eszközeihez kapcsolódó kulcskérdések - A jegybanki renminbi eszközök alkalmazhatóságának vizsgálata. - A jegybanki renminbi eszközök kondíciói és gyakorlati kérdései (futamidő, kamat, fedezetek, elszámolás, partnerkör, stb

Jegybanki RMB befektetések

(...)az elmúlt években a jegybankok világszerte elkezdtek renminbi eszközöket tartani a devizatartalékban arra számítva, hogy a renminbi tartalékdevizává válhat a következő esztendőkben. Továbbá számos jegybank jelezte, hogy diverzifikációs célból tervezi az onshore renminbi eszközök vásárlását. Ez egy olyan téma, amellyel a jövőben az Eurorendszernek is foglalkoznia kell.

Benoît Cœuré, EKB igazgató tanácsi tag, 2014. november 17.A kínai tőkemérleg liberalizációja során a jegybankok az elsők között kaptak lehetőséget a kínai tőkepiacon való portfolió befektetésre, és az elmúlt években egyre több monetáris hatóság vásárolt renminbi eszközöket. Kína adósság-besorolása jó, és a renminbi eszközök diverzifikációs lehetőséget, és relatíve magas hozamot biztosítanak. A jegybankok renminbi befektetésekkel kapcsolatos kommunikációjában arra is hivatkoztak, hogy a renminbi befektetések támogathatják a Kínával folyatatott kereskedelmi és pénzügyi kapcsolatok fejlődését.

A jegybankok szűk köre már megkezdte a renminbi portfolió kialakítását, ugyanakkor a renminbi befektetések aránya még ezekben a jegybankokban is csak a teljes devizatartalékportfoliónak az elenyésző hányada, jellemzően 1-3 százaléka. A renminbi eszközöket tartó jegybankok közül egyelőre csak néhány (BoE, RBA ) hozta nyilvánosságra renminbi befektetéseinek részleteit, illetve további jegybankok is kommunikáltak szándékaikról (BoK, BoN - Bank of Nigeria, BdF - Banque de France, stb.).

A BoE 3 milliárd renminbi értékű devizatartalékot tart, amelyhez a fedezetet a kincstári RMB kibocsátások teremtették meg 2014. októberben. A devizatartalék eszközök futamideje 3 év, igazodva a kormányzati renminbi kibocsátáshoz. A kormány 3 éves futamidővel, 2,7 százalékos kupon hozammal bocsátott ki renminbi kötvényeket. A kötvényeket a következő befektetői kategóriákba tartozó intézmények jegyezték le: a bankok 64%-ot, a központi bankok és hivatalos intézmények 17%-ot, és az alapkezelők 19%-ot. Az ázsiai befektetők több, mint 50%-ot jegyeztek le, az európai befektetők 33%-ot, a maradékot pedig amerikai befektetők. A kibocsátás szervezői a Bank of China, HSBC és a Standard Chartered Bank voltak.

Az RBA jelenleg 1055 millió dollárnak megfelelő összeget, devizatartalékainak 2 százalékát tartja renminbi eszközökben (RBA, 2014).

Offshore és onshore piaci megjelenés közötti választás

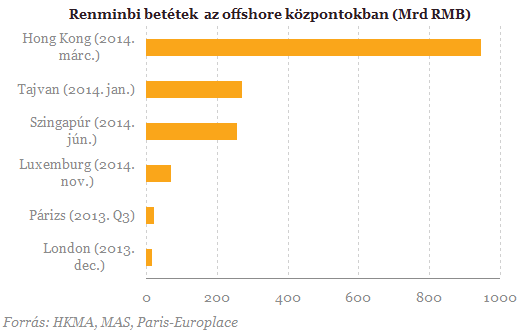

Sajtóértékelések szerint a jegybanki onshore renminbi portfólió kiépítése hosszadalmas és kihívásokkal teli folyamat. A kihívások közé tartozik a jogi normák különbségeinek feloldása, a technikai feltételek megteremtése, valamint a befektetések utókövetésének, illetve repatriálásának nehézségei. Egyes jegybankok ezért az offshore piacon is megjelentek (pl. a Bank of England), illetve közvetítőkön keresztül fektettek be az onshore piacon. Gazdaságdiplomáciai szempontból azért is előnyös lehet az offshore piaci megjelenés, mert a kínai felek offshore piaci likviditás biztosítása érdekében tett lépéseit támogatja.Az offshore piacon egyelőre kevés a likvid kibocsátás, elérhetőek ugyanakkor a jegybankok konzervatív befektetési kritériumait is kielégítő szupranacionális és szuverén kötvények is. Például a német KFW Csoport (Újjáépítési Hitelintézet - Kreditanstalt für Wiederaufbau), a Világbank csoport tagjaként az IFC (Nemzetközi Finanszírozási Vállalat - International Finance Corporation) és az IBRD (International Bank for Reconstruction and Development), az Egyesült Királyság, valamint British Columbia kanadai tartomány kötvényei, mind AAA minősítésű kibocsátóktól. Kína is bocsát ki kötvényeket az offshore piacon (Dim-sum kötvények), legutoljára 2014. november 20-án került sor kibocsátásra Hong Kongban. A lejáratok általában 2-3 évre koncentrálódnak, kielégítve a jegybanki tartalékkezelők többségének preferenciáit.

A Jegybanki Renminbi Program devizatartalékkezeléshez kapcsolódó kulcskérdései - A jegybanki devizatartalék kis részének renminbi eszközökbe történő befektetésének vizsgálata. - Az esetleges renminbi befektetések gyakorlati kérdéseinek vizsgálata (onshore és offshore vásárlások előnyeinek és hátrányainak kérdései). - A nemzetközi gyakorlat alapján a renminbi portfolió devizaforrásainak azonosítása (konverzió, közvetett vagy közvetlen kötvénykibocsátás stb.) - Kínai befektetési kvótákról történő tárgyalások.

Moszkva-szimpatizáns képviselőt küldött volna Kijevbe az Európai Parlament, Ukrajna azonnal lépett

A német AfD tagja többször is járt Oroszországban az elmúlt években.

Egész Brüsszelt sokkolta a volt csúcsdiplomata botránya – Csak úgy sorjáznak a vádak

Federica Mogherini és két másik ember a gyanúsított.

Figyelmeztető jelek jöttek a magyar gazdaságból, ezért is léptek az elemzők, új prognózist készítettek

Jelentős felülvizsgálat történt a korábbi GDP-növekedési adatokban.

Az összes pénz 60 százaléka megy a hadseregre: durva számokkal sokkol az ukrán költségvetés

Az ukrán parlament rábólintott a javaslatra.

Az űrig is ellő a hipermodern fegyver, amelyet először telepítettek Európába – Már nem egyszer bizonyította, hogy mit tud

Németország szolgálatba állította az Arrow 3-at.

Forint, euró, dollár – hogyan lovagold meg a devizapiac hullámait?- Interaktív, díjmentes online előadás

Gyakorlati, hasznos, érthető

"Kell egy pofon Európának, hogy észhez térjen"

"Az állam és a privát szféra összefonódása akkora versenyhátrány Magyarországnak, ami sehol máshol nincs, ez szuper extrém az Európai Unió más országaihoz hasonlítva." Szabó Balázs,...

Átütő siker a megújulók fejlesztése Texasban

Texas néhány év alatt bizonyította, hogy a nagyléptékű napenergia- és akkumulátoros beruházások képesek gyökeresen átalakítani egy teljes villamosenergia-rendszer működését.

Otthon Start: Újabb bank a 3% alatti kamatversenyben

Az MBH Duna Bank 2025. december 1-jétől bevezette kamatkedvezményes Otthon Start lakáshitel konstrukcióját, amellyel a bank is belépett a 3 százalék alatti kamatversenybe. Ez különösen figyelem

Véget ér a KIVA (sokk): megszűnik a KIVA-sok neobankoknál vezetett pénzforgalmi számláinak adóterhelése

2024 év végén a KIVA-s adózókat meglepetésként érhette, hogy a neobankoknál vezetett pénzforgalmi számlák egyenlegnövekedése bizonyos esetekben plusz adóterhet jelentett számukra, amennyibe

DIMOP Plusz: hol tartunk 2025 végén?

A Magyarországnak jutó 2021-2027 közötti pályázati források 9800 milliárd forintot tesznek ki. Ebből a DIMOP Plusz (Digitális Megújulás Operatív Program Plusz) esetén 764 milliárd forinttal

Mesterséges intelligencia és molekuláris tervezés

A hagyományos kutatásban 800 évet igénylő munkát az MI-nek sikerült néhány hónap alatt elvégeznie, 2,2 millió új kristályszerkezet felfedezésével.

Bizalmi válságban magyar piac, hiába várjuk a kockázati tőkét

A lelkesedés után vallatásokon át halad a világmegváltó ötlet, mire általában nem történik semmi. Magyarországon ugyanis sok a tehetség és az ötlet, de kevés a... The post Bizalmi válság

Balásy Zsolt: Mit (nem) ad nekünk a MÁV?

Egy ország vasúthálózata sok mindent elmond az országról. Mobilitás, kolbász, benzin. Balásy Zsolt aktuális megfejtése. Emlékszem, amikor a 2010-es évek elején először rohant a benzin... Th

Ezért nem tudnak labdába rúgni a magyar élelmiszeripari cégek a nemzetközi piacokon

Az Agrárszektor 2025 konferenciáról jelentkezik a Checklist .

Kiderült, hogy miért nem nőtt (már megint) a magyar gazdaság

A szárnyalás még várat magára.

Ízekre szedték a kormány gazdaságpolitikáját, Nagy Márton védelmébe vette

Meghallgatása volt a miniszternek.

Kisokos a befektetés alapjairól, tippek, trükkök a tőzsdézéshez

Előadásunkat friss tőzsdézőknek ajánljuk, összeszedünk, minden fontos információt arról, hogy hogyan működik a tőzsde, mik a tőzsde alapjai, hogyan válaszd ki a számodra legjobb befektetési formát.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!