Hogyan vezessük be a magyar eurót?

- Hatékonyabban kezelheti-e rövid távon a problémáját egy eurózónán kívüli ország? Igen, a leértékelési lehetőség hasznos. Ugyanakkor megfelelően felkészült ország az euróövezeten belül is sikeresen kezelhet akár óriási méretű sokkokat is.

- Kerülhet-e bajba egy ország "önhibájából" az eurózónában? Igen, a görögök és az olaszok a belső reformok hiányában pont így jártak.

- Kerülhet-e bajba egy ország "önhibáján kívül" az eurózónában? Igen, aszimmetrikus külső sokkok (Finnország) esetén, amelyek gazdasági szerkezetből (Nokia, orosz kitettség) adódnak.

Bár a kockázatok jó része kezelhető, mégsem kerülhető meg a felvetés, hogy ezekért a kockázatokért mit kapunk cserébe.

A költségek és hasznok, illetve a pozitív és negatív kockázatok megítélése nagyon nehéz a változó eurózónában.

Hogy csak a legfontosabb nyitott témákat említsük, ideális esetben a következő években

- mélyülne a tőkepiaci unió,

- lenne közös költségvetés (esetleg egységesebb állampapírpiac),

- kapnánk pénzt az eurózónára való felkészülésre,

- több támogatást kapnánk az eurózónán belül,

- hatékonyabb ellenőrző és koordináló intézmények felügyelnék az országok haladását

Ezek egy része rövid távon feltehetően nem valósul meg. Éppen ezért (az írásom első részében tárgyalt elméleti megfontolások és tapasztalatok alapján) azt mondhatjuk, hogy

az eurózónába lépés előnyei kisebbek annál, mint amit a válság előtt számítások sugalltak, de továbbra is léteznek.

Éppen ezért amennyiben az euróérettséget (értsd: a csatlakozással járó kockázatok elfogadható szintre csökkentését) elérjük, az euróbevezetésnek továbbra is pozitív egyenlege lehet az ország számára.Fordítsuk meg a kérdést!

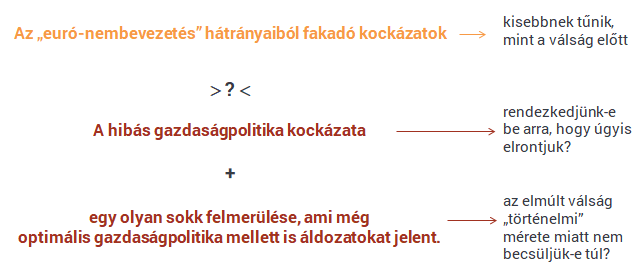

Az euróbevezetésről szóló döntésben nem csak a belépésnek, hanem az elutasításnak is vannak kockázatai. Amennyiben több régiós ország is a csatlakozás mellett dönt (például Horvátország és Románia) a szűken vett földrajzi régióban egyedül maradunk a forintunkkal. Ez már jelenthet versenyhátrányt, különösen, amennyiben a következő időszakban nem érik olyan súlyos válságok a világgazdaságot, amelyekben profitálni lehet az önálló fizetőeszköz lehetőségeiből. Ilyen körülmények között az euróról való lemondás utólag könnyen tűnhet majd egy olyan lépésnek, ami tartósítja a magyar gazdaság évek óta tartó alulteljesítését a régiós versenytársakhoz képest.Az euróbevezetés és "nem bevezetés" kockázatait számba véve az alábbi kép rajzolódik ki.

Elesett újabb két ukrán település – állítják az oroszok

Fokozatosan nyomulnak előre a támadók.

Ez is Donald Trump sikere? 31 ukrán foglyot engedtek szabadon

Gesztust gyakoroltak Ukrajna felé.

Meglepő fordulat: Trump hívei már nem értik, mit csinál imádott elnökük

Vincze Hajnalka cikke.

Legnagyobb kritikusaira is rácáfol Európa

A felszín alatt sokasodnak a meglepő jelek.

Kritikus a helyzet Vietnamban: áradások és földcsuszamlások, egyre több a halott

Napok óta tartó heves esőzések.

Volt idő, amikor a családi pótlék valódi támogatást jelentett

Bevezetésekor még jelentős segítséget nyújtott a szegényebb és a gazdagabb családoknak is.

"Kell egy pofon Európának, hogy észhez térjen"

"Az állam és a privát szféra összefonódása akkora versenyhátrány Magyarországnak, ami sehol máshol nincs, ez szuper extrém az Európai Unió más országaihoz hasonlítva." Szabó Balázs,...

Megjelent a tervezet: meghosszabbítják a kamatstopot a diákhiteleknél

A tervezet alapján a szabad felhasználású Diákhitel1 esetében a kormány meghosszabbítja félévvel a kamatstopot, az érintett kölcsönök kamata 2026. január 1-től 2026. június 30-ig érvényb

Olcsó energiát akarunk? Tekintetünk a Napra vessük!

A nyári napokon a napenergia annyira olcsó, hogy egy egységnyi energia előállítása kevesebbe kerül, mint bármilyen más forrásból - derül ki egy most publikált tanulmány

Nem is drága a digitális nomád élet?

Valamivel több, mint egy éve két ismerősöm, Tóni és Jucus úgy döntöttek, hogy másfél évig digitális nomádkodnak. Digitális nomádság alatt azt értjük, ha valaki ugyanazt a pénzkereső t

Bordeaux, a "napelemváros"

2026-ra a város áramigényének 41%-át szeretné megújuló energiából fedezni, napelemekkel borítva középületeit, köztereit és még a kerékpárutakat is.

Az EU Bíróság ítélete a minimálbér irányelvről: korrekció vagy megerősítés?

Az Európai Unió Bírósága 2025. november 11-én hozott ítéletével pont került a Dán Királyság által megtámadott, a megfelelő minimálbérek biztosításáról szóló (EU) 2022/2041 irányelv

GINOP Plusz a ciklus végén: lesz még mire pályázni a választások után?

Sok pályázó fejében ott motoszkál a kérdés: "Ha most lemaradok, majd a választások után úgyis nyílik egy újabb nagy GINOP-csomag... igaz?"

Uptrading: válságban váltunk drágább FMCG-re?

A kis luxus paradoxona azt a jelenséget írja le, amikor válság idején bizonyos prémium termékek kereslete nem csökken, hanem növekszik. Ez különösen hangsúlyos az FMCG-szektorban, ahol a minde

Kiderült, mire készülnek a magyarok a pénzükkel – Megszólalt az Erste vezérigazgató-helyettese

Cselovszki Róberttel beszélgettünk.

Példátlan beruházási hullám indult: ezermilliárdokat tolnak a magyar agráriumba

Most van itt a fejlesztések ideje.

Kiderült, mennyivel nőhetne valójában a rezsi, ha leválnánk az orosz gázról

A szerdai Checklistben a láthatatlan árrobbanás titkai.

Bikák és Medvék: Kivel jobb haverkodni a tőzsdén?

Hogyan ismerd fel, hogy épp emelkedő (bull) vagy csökkenő (bear) piacon jársz? Megtanulhatod, mikor érdemes növelni a kockázatvállalást, és mikor jobb óvatosan hátrálni.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!